Indipendentemente dalla direzione che prenderà il mercato questa settimana, di seguito evidenziamo un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un ulteriore ribasso.

Ricordate, però, che il nostro orizzonte temporale è solo per la settimana a venire.

Da comprare: Delta Air Lines

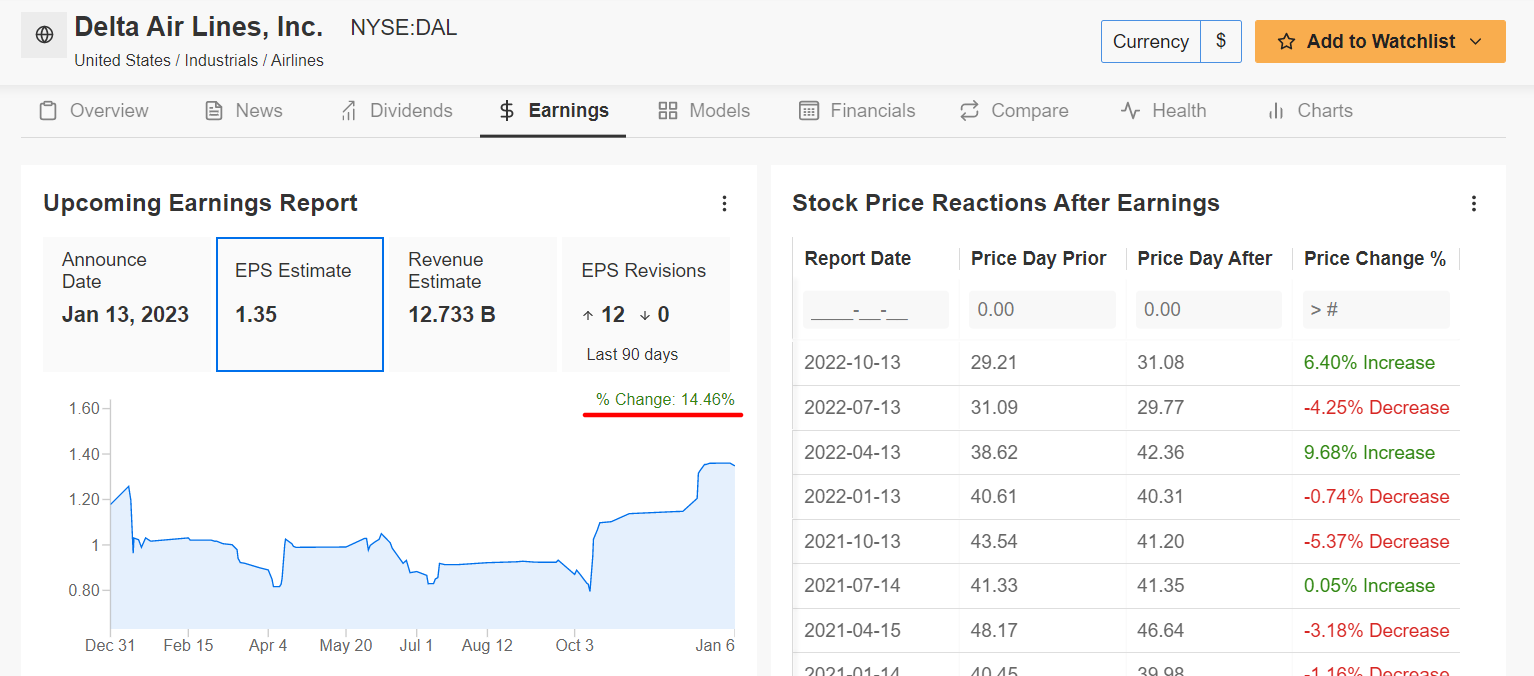

Dopo aver chiuso venerdì al livello migliore da giugno, mi aspetto che le azioni di Delta Air Lines (NYSE:DAL) continuino il loro rally nella prossima settimana, dato che si prevede che il vettore tradizionale fornisca una crescita degli utili e delle vendite positiva quando comunicherà i suoi ultimi risultati finanziari prima dell’apertura di venerdì 13 gennaio.

Secondo i movimenti del mercato delle opzioni, gli operatori stanno valutando un’oscillazione significativa di circa il 5,3% in entrambe le direzioni per il titolo DAL dopo l’aggiornamento sugli utili.

Un sondaggio di InvestingPro sulle revisioni degli utili da parte degli analisti indica un crescente ottimismo in vista della relazione di Delta, con gli analisti che hanno alzato le loro stime sugli utili per azione 12 volte negli ultimi 90 giorni per riflettere un aumento di circa il 14,5% rispetto alle loro aspettative iniziali.

Fonte: InvestingPro+

Secondo le stime, la compagnia di Atlanta dovrebbe registrare un utile per azione nel quarto trimestre di 1,35 dollari, con un aumento di oltre il 500% rispetto all’utile per azione di soli 0,22 dollari del periodo precedente, grazie alla continua ripresa della redditività dopo la pandemia di COVID-19. Nel frattempo, si prevede che i ricavi aumenteranno del 34,4% rispetto all’anno precedente, raggiungendo i 12,73 miliardi di dollari, grazie al continuo miglioramento della domanda di viaggi aerei.

A mio avviso, i risultati di Delta supereranno facilmente le aspettative grazie alla robusta domanda interna sia per i viaggi di piacere che per quelli aziendali, beneficiando al contempo dell’aumento del traffico internazionale dopo che la compagnia ha riaperto le rotte verso destinazioni chiave in Europa e Cina.

Di conseguenza, ritengo che il management di Delta fornirà una forte guida alle vendite per i primi tre mesi del nuovo anno, in quanto il vettore si trova in una buona posizione per prosperare nonostante il difficile contesto di tassi di interesse in aumento, inflazione elevata e rallentamento della crescita economica.

A mio avviso, la compagnia, che è stata nominata la compagnia aerea più puntuale del Nord America per il 2022, sarà la principale beneficiaria della debacle dei ritardi dei voli di Southwest (NYSE:LUV) durante la bufera di Natale del 2022, grazie alla reputazione di Delta di maggiore affidabilità nei periodi di punta.

Fonte: Investing.com

Le azioni DAL hanno chiuso venerdì a 36,03 dollari, la chiusura più alta dal 9 giugno 2022. Ai livelli attuali, Delta ha una capitalizzazione di mercato di oltre 23 miliardi di dollari, guadagnandosi lo status di compagnia aerea di maggior valore al mondo.

Le azioni, che sono rimbalzate dai minimi di ottobre insieme ai principali indici azionari, hanno registrato un’impennata del 9,6% nella prima settimana di negoziazione del 2023, dopo aver subito una perdita annuale del 15,9% nel 2022.

Da vendere: Macy’s

Prevedo che le azioni di Macy’s (NYSE:M) subiranno una settimana difficile, in quanto gli investitori reagiscono ai nuovi sviluppi negativi che affliggono la più grande catena di grandi magazzini del mondo.

Venerdì Macy’s ha avvertito che prevede che le vendite del quarto trimestre arriveranno a inferiore alle sue previsioni, dando la colpa a una stasi più profonda del previsto nello shopping durante le settimane non di punta tra il Black Friday e Natale.

Il retailer ha inoltre avvertito che la spesa dei consumatori rimarrà sotto pressione nel 2023, soprattutto nel primo semestre.

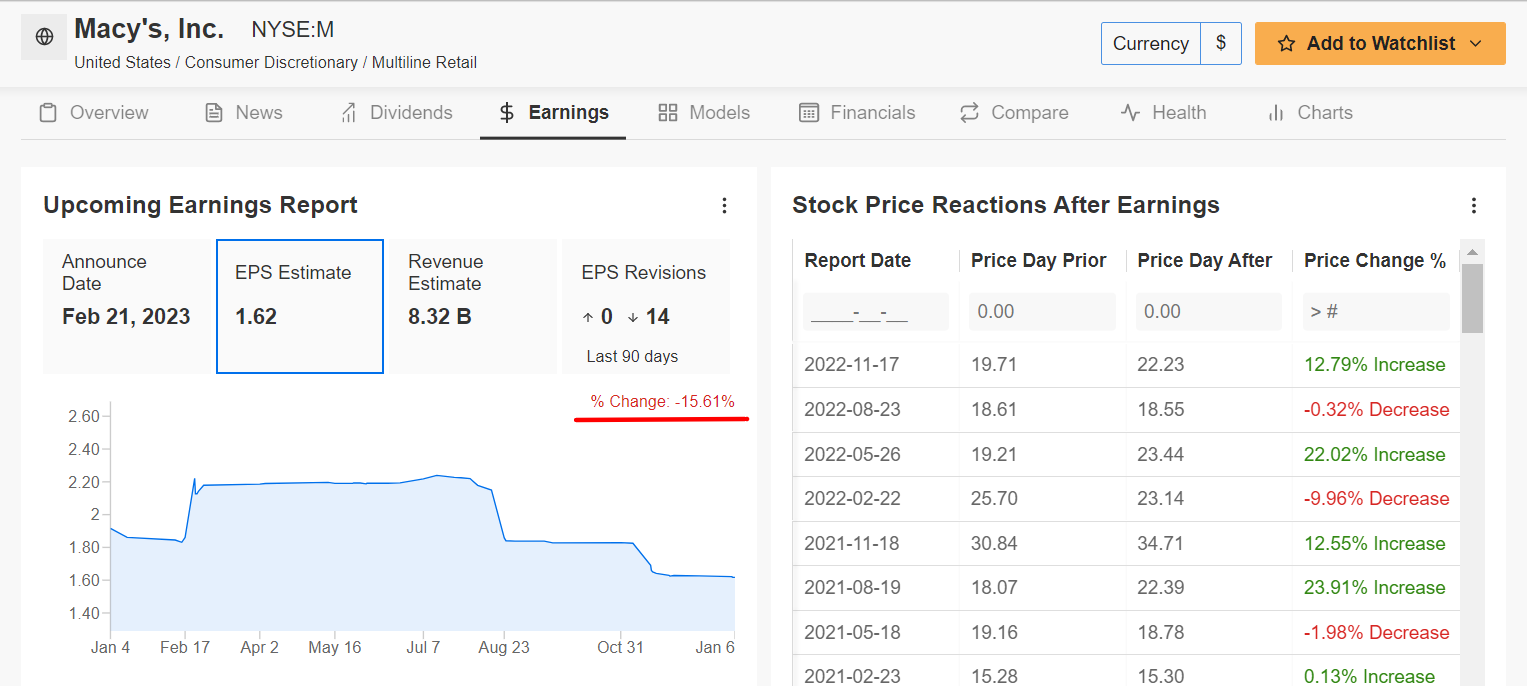

Le vendite nette di Macy’s per il trimestre delle festività natalizie dovrebbero ora attestarsi tra la fascia bassa e la fascia media dell’intervallo di valori precedentemente comunicato, compreso tra 8,16 e 8,40 miliardi di dollari.

Come molti altri grandi nomi della vendita al dettaglio statunitense, Macy’s ha avuto difficoltà a causa di una combinazione di diversi venti contrari macro e fondamentali, come l’aumento dei tassi di interesse, le crescenti pressioni inflazionistiche, il rallentamento della crescita e i persistenti problemi legati alle scorte e alla catena di approvvigionamento.

Fonte: InvestingPro+

Macy’s dovrebbe presentare i risultati finanziari del quarto trimestre prima dell’apertura del mercato statunitense, martedì 21 febbraio.

Le previsioni sono di utile per azione di 1,62 dollari, in calo del 33,9% rispetto all’utile per azione di 2,45 dollari del periodo precedente, a causa dell’impatto negativo dell’aumento delle spese operative, della maggiore pressione sui costi e del calo dei margini operativi.

Fonte: Investing.com

Il titolo M ha chiuso la seduta di venerdì a 22,13 dollari, facendo guadagnare all’azienda newyorkese una valutazione di mercato di 6 miliardi di dollari. Le azioni hanno fatto un balzo del 7,2% per iniziare il 2023 dopo il calo del 21,1% dello scorso anno.

Nota: Al momento della scrittura, sono short sull’S&P 500 e sul Nasdaq 100 tramite il ProShares Short S&P 500 ETF (NYSE:SH) ed il ProShares Short QQQ ETF (NYSE:PSQ). Resto long sull’Energy Select Sector SPDR ETF (NYSE:XLE) e sull’Health Care Select Sector SPDR ETF (NYSE:XLV).

Le opinioni espresse nel presente articolo sono esclusivamente quelle dell’autore e non sono da considerarsi come consigli di investimento.

***

Il mercato attuale rende più difficile che mai prendere la giusta decisione. Pensiamo alle sfide:

- Inflazione

- Disordini geopolitici

- Tecnologie rivoluzionarie

- Aumenti dei tassi di interesse

Per gestire tutti questi fattori, sono necessari dati buoni, strumenti efficaci per valutarli e dettagli su quello che implicano. Bisogna eliminare l’emozione dall’investimento e focalizzarsi sui fondamentali.

Per farlo, c’è InvestingPro+, con tutti i dati e gli strumenti professionali necessari per prendere decisioni di investimento migliori. Clicca qui per saperne di più