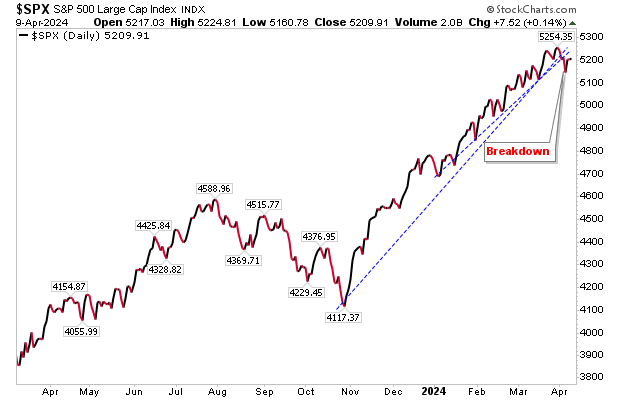

I mercati impiegheranno qualche giorno per assimilare le recenti notizie economiche, ma era chiaro già prima di qualsiasi annuncio questa settimana che il rally dai minimi di ottobre si era arrestato e i mercati sono ora entrati in una nuova fase. L’S&P 500 aveva interrotto il suo trend al rialzo in seguito alla pubblicazione dei dati IPC e delle note della riunione del FOMC di inizio settimana, ma era riuscito a recuperare grazie alle notizie positive di Apple (NASDAQ:AAPL) e Amazon (NASDAQ:AMZN).

Mentre l’S&P 500 entra in un periodo di braccio di ferro tra tori e orsi, si trova ancora il 10% al di sopra del picco della scorsa estate e il 25% al di sopra dei minimi dello scorso ottobre. Un crollo non significa necessariamente l’inizio di un mercato orso, ma potrebbe semplicemente rappresentare un rallentamento dell’avanzata precedente e, più probabilmente, l’inizio di una fase laterale del mercato.

Immagine: Stockcharts.com S&P 500 long-term chart

Gli investitori temono sempre il crollo, ma basta osservare un grafico a lungo termine di un indice per vedere come questi ribassi siano stati in definitiva solo una pausa all’interno di un’avanzata più lunga.

Immagine: S&P 500 chart

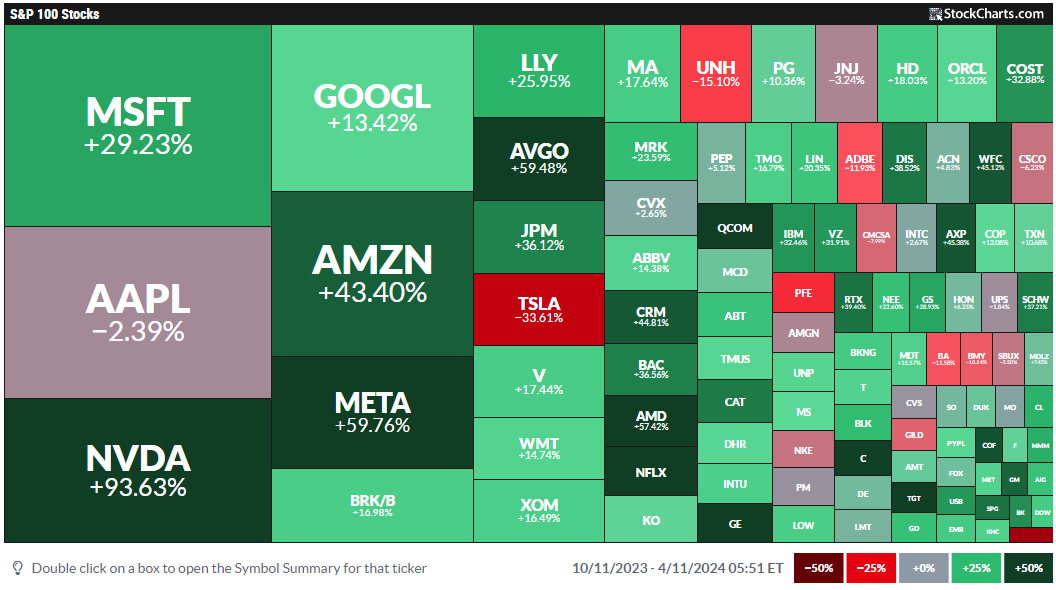

Tenendo conto di ciò, possiamo cercare opportunità da questo cambiamento di sentiment. Il modo migliore è quello di guardare ai titoli che sono rimasti indietro nel corso del recente rally. Queste proposte “di valore” offrono un buon modo per il nuovo denaro di entrare nella loro precedente sottoperformance e uno dei modi più rapidi per trovarle è quello di utilizzare un Market Carpet. Un Market Carpet offre una rapida istantanea, una visione macro del mercato che può essere fatta rapidamente e visivamente.

In questo caso, prenderò in esame i “mega” titoli dell’S&P 500 100. Perché questi titoli? Le loro grandi dimensioni offrono una certa protezione da un’escalation di ulteriori vendite e rappresentano un rifugio sicuro per gli investitori che cercano di risparmiare su questioni più speculative. Esaminerò solo la performance a 6 mesi, perché voglio cercare i titoli che non hanno partecipato al rally dell’ottobre 2023.

Immagine: Source StockCharts.com

Voglio evitare i titoli, come Tesla (NASDAQ:TSLA), che hanno davvero faticato in questo periodo, ma il candidato evidente di questo Market Carpet è Apple, un titolo che non avrei mai considerato come candidato in questa scansione, ma che ha sorpreso con l’annuncio di una nuova gamma di Mac con chip incentrati sull’intelligenza artificiale.

Il candidato

Perché Apple ha sottoperformato mentre l’S&P 500 è schizzato? Ricordiamo che i media si concentrano sulle cattive notizie quando i titoli e i mercati sono in ribasso e sulle buone notizie quando i mercati sono in rialzo, in modo da dover adattare una storia all’azione. Ad esempio, gli ottimisti potrebbero sostenere che con 1 iPhone su 7 ora assemblato in India, Apple ha ridotto l’esposizione alla sua base produttiva cinese, viste le difficili relazioni politiche tra Stati Uniti e Cina. D’altro canto, i pessimisti considererebbero 6 iPhone su 7 prodotti in Cina (a parte alcuni in Vietnam), come sei di troppo. E se Trump venisse eletto a novembre, la minaccia di severe sanzioni economiche potrebbe avere un forte impatto sui fatturati degli iPhone di Apple.

Il principale ostacolo è rappresentato dal caso antitrust e dalla causa intentata dal Dipartimento di Giustizia statunitense per violazione della privacy dei consumatori. A questo si aggiunge una multa da 1,8 miliardi di euro da parte dell’UE per le norme abusive sull’App Store per i fornitori di streaming musicale. Il modo in cui l’azienda si adatterà a queste sentenze e modificherà le sue pratiche commerciali per non ricadere nuovamente in questa situazione sarà fondamentale per il futuro. Ma data la debolezza del titolo, si presume che gli investitori abbiano già scontato un risultato negativo della causa del DOJ.

Price Action

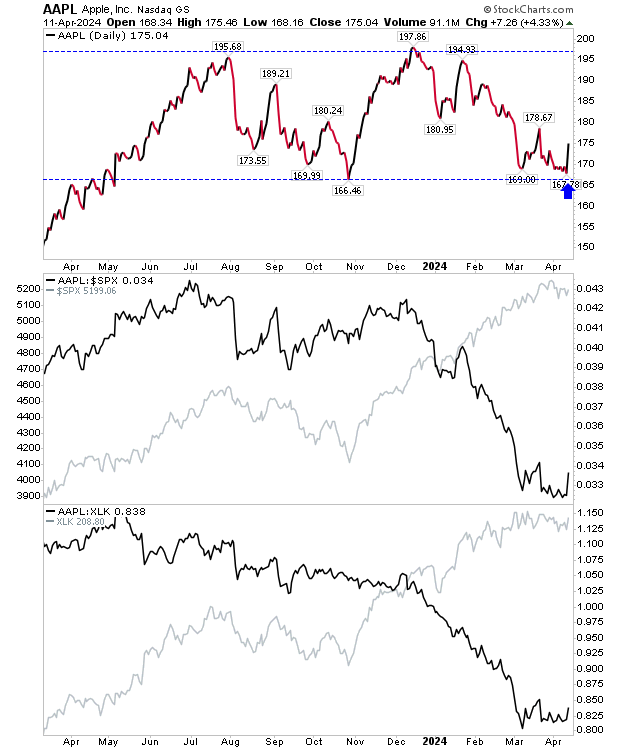

Il bello del prezzo è che rappresenta una misura quantitativa di tutte le notizie disponibili, distillate in un unico dato. Il modo in cui questo dato cambia nel tempo ci fornisce una storia del titolo.

Dal grafico di Apple si evince che da quasi un anno il titolo si trova in un range bound, con un massimo vicino a un livello di resistenza psicologica di 200 dollari e un minimo vicino a 165 dollari, dove fino a ieri si è trovato a scambiare. Non sorprende che la performance relativa del titolo rispetto allo S&P 500 e al Technology Select Sector SPDR® Fund (NYSE:XLK) negli ultimi sei mesi sia precipitata, ma almeno ci sono acquirenti disposti a difendere l’attuale livello di prezzo.

Imagine: Stockcharts.com

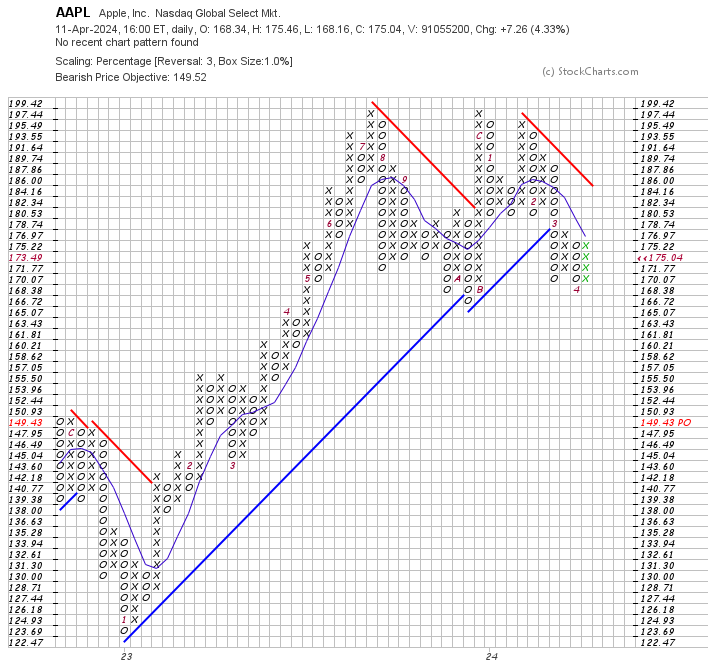

Quando si osserva il trend di un asset, un grafico point-n-figure è un ottimo strumento; si tratta di un grafico che elimina il tempo, concentrandosi solo sul prezzo, ed è ottimo per segnare le inversioni di tendenza. Il grafico point-n-figure di Apple indica una nuova tendenza al ribasso, ma l’obiettivo di prezzo di 149,43 dollari è vicino a una zona di supporto di 150-155 dollari. Quindi, anche se Apple è stata travolta dalla vendita di titoli che hanno partecipato a nuovi massimi di mercato, potrebbe attirare investimenti da tali vendite, in quanto gli investitori cercano nuove opportunità per mettere il loro denaro al lavoro.

Business Outlook

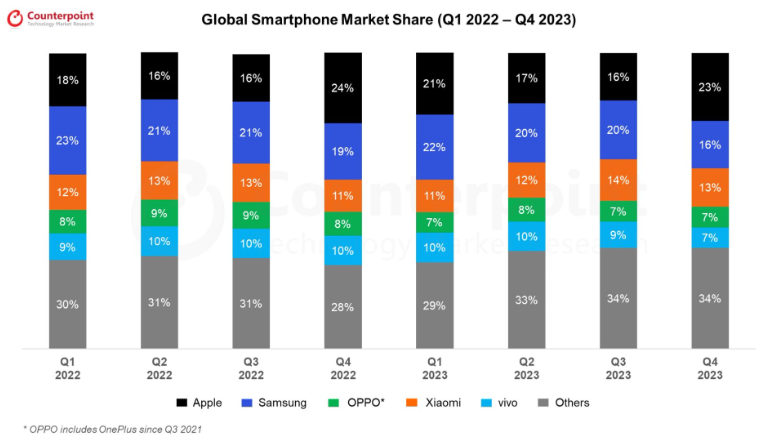

Nonostante l’opinione generalmente negativa su Apple, i dati relativi al mercato globale delle spedizioni di smartphone nel quarto trimestre del 2023 contengono una statistica interessante, che mostra come Apple abbia guadagnato quote di mercato a spese di Samsung per tornare al primo posto con il 23%. A differenza di Apple, Samsung sta subendo una crescente concorrenza da parte di aziende cinesi che offrono telefoni potenti ed economici nello spazio Android.

Ma un utente Apple è quasi sempre un utente Apple, quindi il rischio che gli utenti passino ad Android è probabilmente minimo. Sebbene la quota di mercato nel quarto trimestre del 2023 sia diminuita di un punto percentuale rispetto allo stesso trimestre del 2022, la quota di mercato è decisamente stabile; le vendite di iPhone rappresentano il 52% del fatturato di Apple, pari a 382,2 miliardi di dollari.

Ricerca Counterpoint.

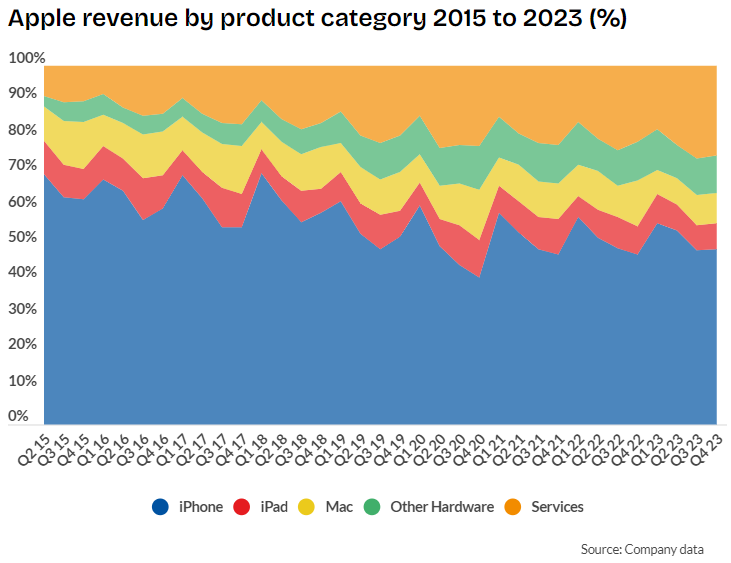

La divisione Servizi è il principale fattore di fatturato di Apple. I servizi comprendono iTunes, App e Book Store. Nel 2023, i servizi Apple rappresenteranno il 22% del fatturato e saranno il segmento in più rapida crescita per l’azienda (vedi grafico).

Fonte: sito web di Business of apps.

Per l’anno fiscale 2025, Trefis prevede un fatturato di 27,9 miliardi di dollari dall’AppStore, sulla base di una quota costante del 30% del fatturato lordo. I ricavi di iCloud potrebbero essere un grande guadagno, con una previsione di circa 10,3 miliardi di dollari, ben superiore ai 4,7 miliardi di dollari registrati nell’anno fiscale 2020. Anche l’AppleCare potrebbe raddoppiare le entrate rispetto al 2020, raggiungendo i 16 miliardi di dollari.

Non essendo noto l’esito potenziale dell’azione legale del Dipartimento di Giustizia, è probabile che qualsiasi sanzione finanziaria venga liquidata con relativa facilità, dato il potere di generazione di cassa dell’azienda. La multa di 1,8 miliardi di euro da parte dell’UE è solo una goccia nel mare per l’azienda, che ora può andare avanti. Dal punto di vista operativo, se l’AppStore dovesse diventare più aperto o flessibile nei confronti di terzi, ciò potrebbe presentare nuove opportunità e/o attirare gli attuali utenti Android a passare ad Apple.

Performance dei pari

Data la capitalizzazione di mercato, Apple è un predatore alfa e non ha bisogno di preoccuparsi dei produttori Android. Si può essere utenti esclusivi di iPhone o di uno dei tanti marchi Android. Si può essere utenti esclusivi di Mac o di una delle tante marche di PC con Windows. E in molti casi, come il sottoscritto, si è utenti di entrambi. Pertanto, il confronto con fornitori analoghi nel settore tecnologico è un po’ uno scenario da mele e arance.

Analisi indipendente

Non mancano gli analisti che si occupano di Apple. Un punto di interesse, tuttavia, è stato il calo del numero totale di analisti che seguono il titolo, passato da 41 a 38. Tra gli analisti di Wall Street che ancora coprono il titolo, la raccomandazione è passata da “Hold” a “Buy” con un obiettivo di prezzo previsto di 200,13 dollari.

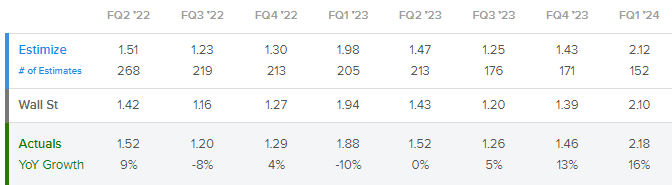

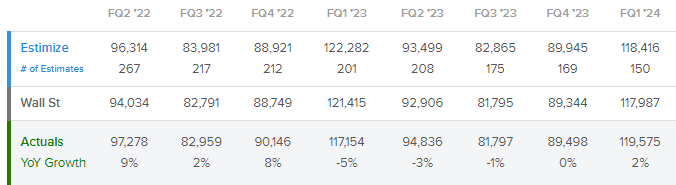

Estimize, un’agenzia di previsioni sugli utili che si avvale della collaborazione di molti utenti, è stata più pessimista sulle prospettive di Apple rispetto agli analisti di Wall Street, con previsioni più basse per l’EPS e il fatturato. Va notato che sia le previsioni EPS di Wall Street che quelle di Estimize per gli ultimi quattro trimestri sono state battute da Apple, il che suggerisce un’opinione eccessivamente cauta sullo stato di salute economica di Apple.

Estimize EPS forecast

Previsioni fatturato Estimize

Inoltre, i titoli di corsa utilizzati dagli articoli degli analisti di Seeking Alpha in un Sentiment Analyzer sono risultati negativi con una probabilità di confidenza dell’80,6%. Le persone non vogliono apprezzare Apple, a prescindere da ciò che ci dicono le metriche aziendali sottostanti.

Metriche operative

Nonostante la sottoperformance dei prezzi, Apple ($AAPL) detiene ancora una capitalizzazione di mercato di 2.600 miliardi di dollari, superata solo da Microsoft (NASDAQ:MSFT) ($MSFT) (nel settore tecnologico). Ai prezzi attuali, ha uno dei più bassi P/E forward (GAAP) tra i titoli tecnologici a grande capitalizzazione, pari a 26,14; inferiore a quello di Microsoft, 36,31, ma ben al di sotto del 64,12 di Amazon. Inoltre, a causa del suo prezzo basso, ha un prezzo/flusso di cassa (TTM) competitivo, pari a 22,25 rispetto a 30,64 di Microsoft.

Il punto di rallentamento è la crescita dei fatturati su base annua; mentre società come Microsoft, Amazon e Broadcom (NASDAQ:AVGO) hanno registrato una crescita a due cifre, Apple si è fermata a -0,47%. Anche la crescita dei ricavi è altrettanto deludente, pari all’1,46%. Nonostante l’entusiasmo per i nuovi Mac ai-chipped, nel 2023 i Mac rappresenteranno solo il 7,7% del fatturato totale di Apple, quindi non si tratta di una panacea magica.

Dove Apple brilla è il suo Return on Assets: con il 29,5% è comodamente al di sopra dei colossi tecnologici di pari livello e si trova su un mucchio di liquidità.

Infine, Apple non sarà mai un titolo da reddito con un misero dividend yield dello 0,6%, ma ha uno dei payout ratio più bassi, pari al 14,80%, per cui il rischio di una riduzione del dividendo è minimo e offre un certo ritorno agli azionisti.

Sintesi

Almeno per i prossimi giorni, Apple si godrà il suo momento di gloria con la magica “AI” che campeggia nei titoli dei giornali, ma è il miglioramento della quota di mercato dell’iPhone che dovrebbe contribuire a una ripresa dei prezzi a lungo termine. L’arma segreta saranno i servizi Apple e il loro contributo sempre maggiore al fatturato complessivo. Nonostante gli acquisti di ieri, il sentimento generale del mercato è negativo e ci vuole molto tempo per trasformare una petroliera.