- L’incertezza sui piani di inasprimento monetario della Federal Reserve e l’inflazione persistentemente alta continuano ad influenzare il sentiment.

- Resto ottimista sulle compagnie con fondamentali forti, valutazioni ragionevoli e crescenti payout del dividendo nel contesto attuale.

- Di conseguenza, consiglio di comprare AT&T e The Wendy’s Company.

- *Performance sull’anno in corso: +8,6%

- *Capitalizzazione di mercato: 142,1 miliardi di dollari

- *Performance sull’anno in corso: -3,5%

- *Capitalizzazione di mercato: 4,6 miliardi di dollari

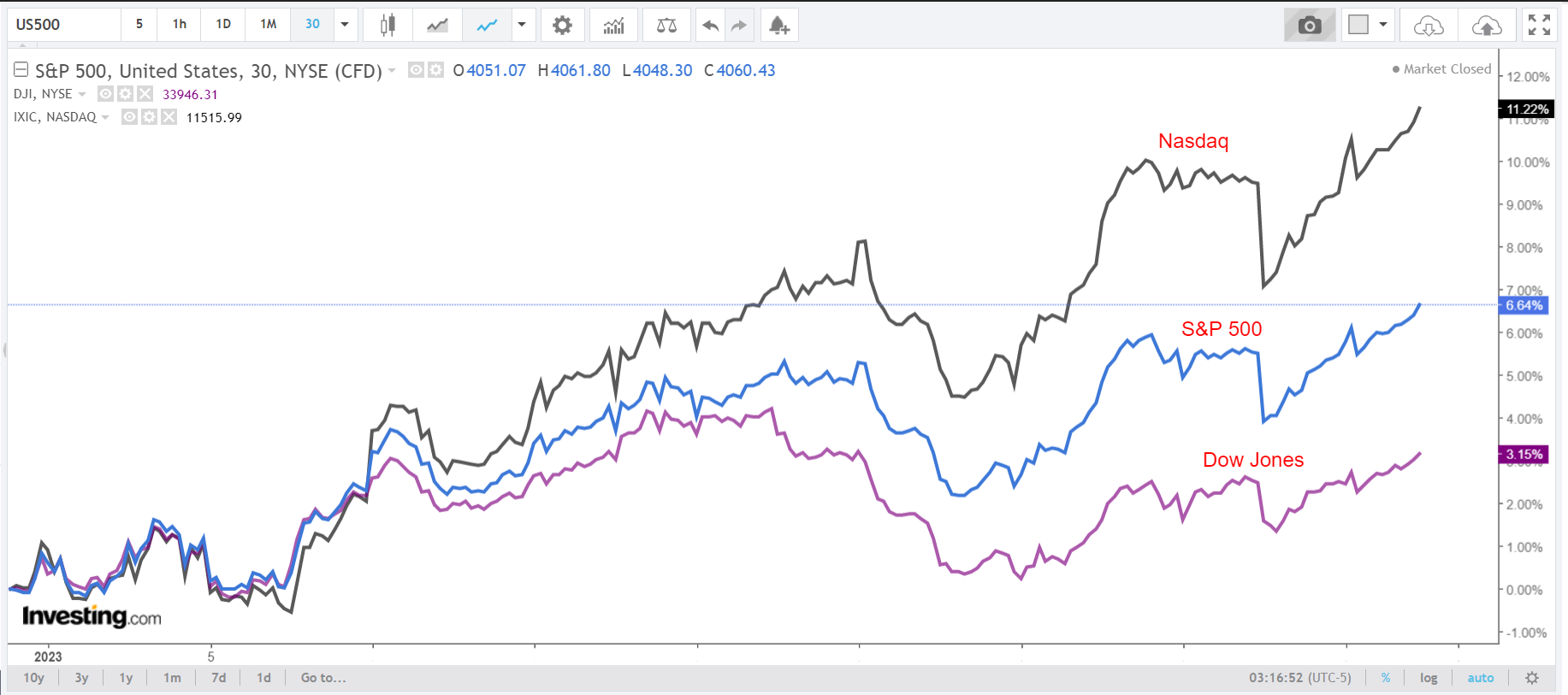

Wall Street ha iniziato il 2023 col piede giusto, col rally di gennaio alimentato dai recenti segnali che l’inflazione potrebbe aver raggiunto il picco. Il Nasdaq è balzato di oltre il 10% sull’anno in corso, mentre l’indice S&P 500 ed il Dow Jones Industrial Average hanno registrato rispettivamente +5,8% e +2,4%.

AT&T

AT&T è la più grande compagnia di telecomunicazioni al mondo ed il principale fornitore di servizi di telefonia mobile negli Stati Uniti.

Le azioni sono schizzate nelle ultime settimane, col titolo T che ha registrato un rialzo di quasi il 38% dopo essere crollato al minimo di 52 settimane di metà ottobre di 14,46 dollari, un livello che non si vedeva dal marzo 2003.

Il titolo, rimbalzato dell’8,6% nelle prime quattro settimane dell’anno, ha chiuso la seduta di ieri a 20 dollari, con una valutazione di 142,1 miliardi. Le azioni sono andate molto meglio del mercato di riferimento nel 2022, scendendo di meno dell’1% l’anno scorso, a dimostrazione della forza e della resilienza dell’attività.

La società con sede a Dallas, Texas, ha introdotto una serie di misure negli ultimi 18 mesi per tornare alle sue radici di telecomunicazione, passando dall’essere un conglomerato media in difficoltà ad una organizzazione più snella, con un bilancio più sano.

Il colosso ha iniziato il 2023 con delle buone notizie, dopo aver facilmente battuto le aspettative sui profitti del Q4, grazie all’aumento del numero degli abbonati migliore del previsto su base trimestrale.

In un segno che promette bene per le prospettive a lungo termine, AT&T ha riportato 14,1 miliardi di dollari di flusso di cassa disponibile per il 2022, meglio di quanto indicato in precedenza e sopra le attese di 13,8 miliardi.

Guardando al futuro, la società si aspetta EPS rivisti sull’intero anno fiscale in un range compreso tra 2,35 e 2,45 dollari, con la crescita del fatturato da servizi wireless del “4% o più” e vendite della banda larga in aumento del 5% o più. Prevede inoltre flussi di cassa disponibili nella regione dei 16 miliardi di dollari.

Fonte: InvestingPro

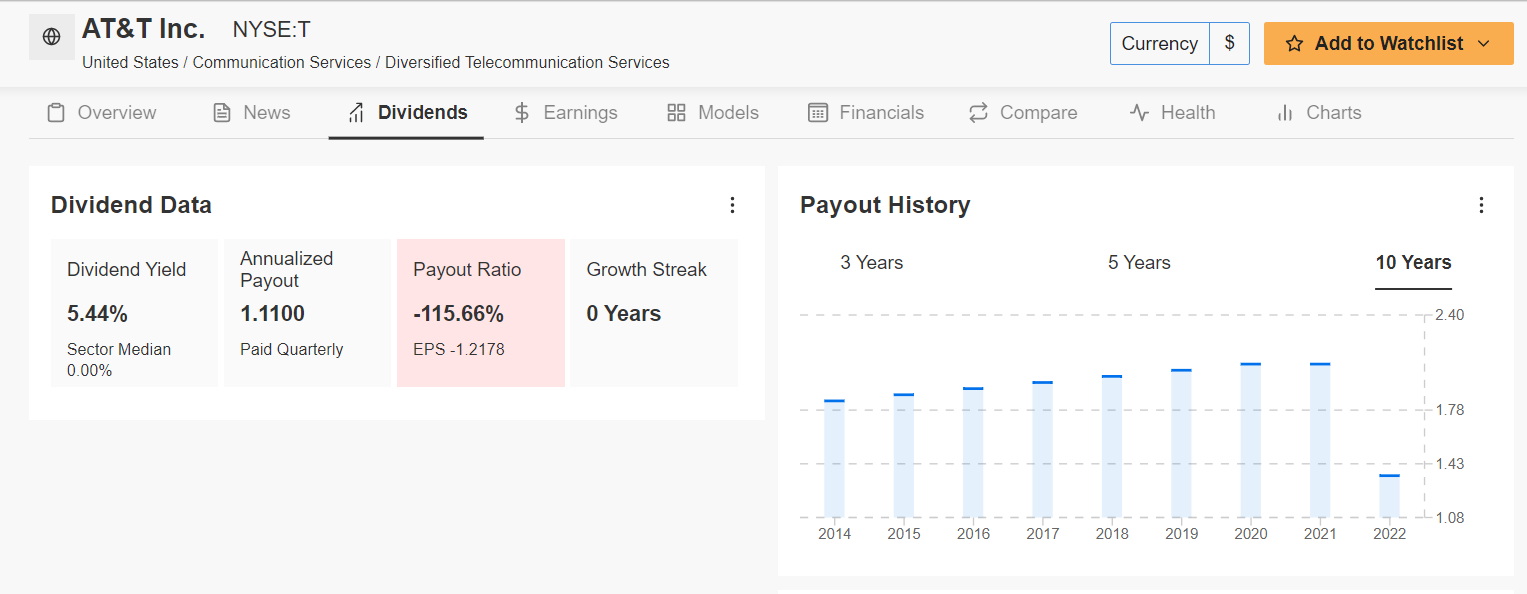

Malgrado abbia abbassato il payout del dividendo, AT&T è ancora uno dei 15 titoli con il rendimento più alto sull’indice S&P 500.

L’operatore al momento offre un dividendo trimestrale di 0,2775 dollari ad azione, con un payout annuo di 1,11 dollari ad azione ad un rendimento del 5,44%, più del triplo del rendimento implicito dell’S&P 500, pari all’1,56%.

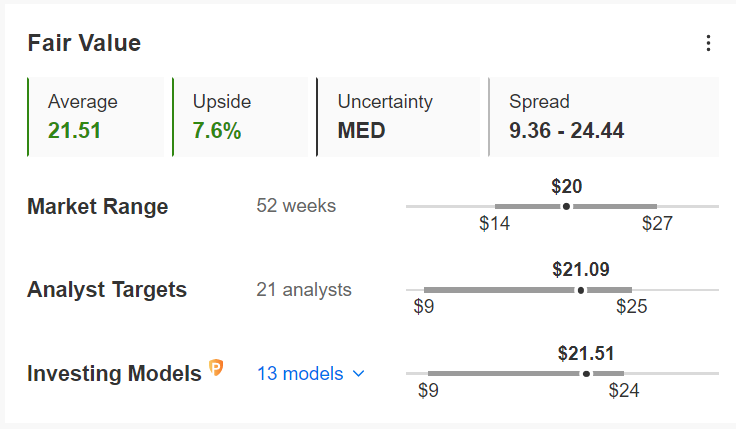

Non sorprende che i modelli quantitativi di InvestingPro indichino un rialzo del 7,6% del titolo AT&T, portando le azioni vicine al loro fair value di 21,51 dollari.

Fonte: InvestingPro

The Wendy’s Company

Credo che Wendy’s sia ben posizionato per offrire un significativo valore a lungo termine agli azionisti, mentre continua a presentare una stabile crescita di profitti e vendite nonostante il complicato macro-contesto di elevate pressioni inflazionistiche e di un’economia in rallentamento.

WEN ha chiuso a 21,83 dollari ieri sera, vicino al recente massimo di 52 settimane di 23,78 dollari del 13 dicembre. Alla valutazione attuale, ha una capitalizzazione di mercato di 4,6 miliardi di dollari. Le azioni sono scese dell’1,6% negli ultimi 12 mesi, rispetto al calo dell’S&P 500 del 6,7%.

Wendy’s ha riportato i risultati preliminari del quarto trimestre all’inizio del mese, con il fatturato che dovrebbe essere pari a 536,5 milioni di dollari, in salita del 13,4% dai 473,2 milioni dell’anno prima, e sopra la stima di Investing.com di 518,3 milioni di dollari.

La compagnia di fast-food si aspetta che le vendite globali su base comparabile salgano del 6,4% rispetto allo stesso trimestre dell’anno prima, più della stima di Wall Street di un +4,8%.

In quello che è un segnale promettente, i margini sono cresciuti di quasi 300 punti base nel quarto trimestre rispetto al primo, secondo quanto dichiarato dall’amministratore delegato Todd Penegor.

La compagnia pubblicherà le dichiarazioni finanziarie ed il report annuale il 1° marzo.

Fonte: InvestingPro

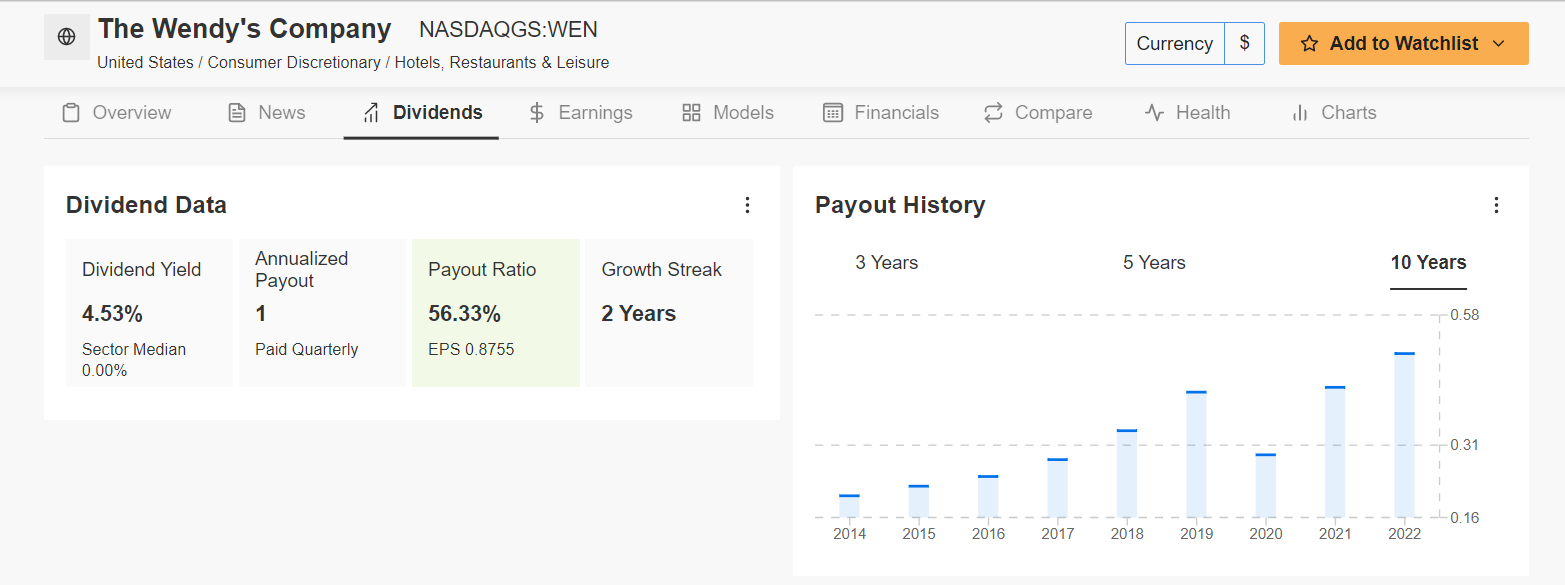

Il dividendo trimestrale è stato raddoppiato a 25 centesimi per azione, un dollaro all’anno, per un rendimento annuo del 4,53%.

Grazie alla sua forte posizione di liquidità, la compagnia ha anche approvato un nuovo piano di riacquisto azioni per 500 milioni di dollari, con scadenza nel febbraio 2027, continuando a focalizzarsi sui ritorni agli azionisti.

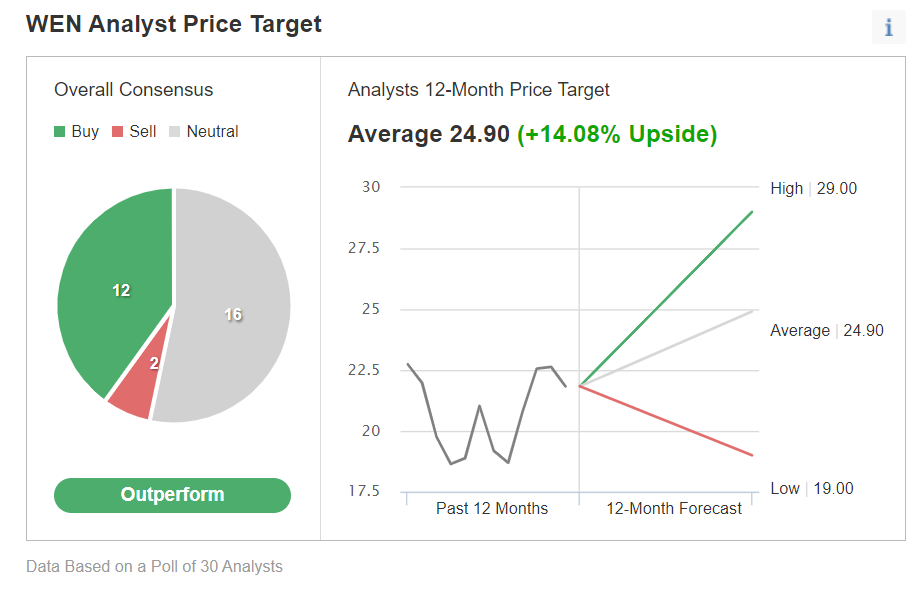

Wall Street resta ottimista sul titolo, con 28 analisti su 30 intervistati da Investing.com che reputano WEN ‘buy’ o ‘neutral’. Il price target è di circa 25 dollari, con un rialzo di circa il 14% dai livelli attuali.

Fonte: Investing.com

***

Nota: Al momento della scrittura, sono long su S&P 500 e Nasdaq tramite SPDR S&P 500 ETF (SPY) e Invesco QQQ ETF (QQQ). Sono long anche sul Technology Select Sector SPDR ETF (XLK). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF in base alla valutazione del rischio attuale sia del contesto macroeconomico che dei dati finanziari delle compagnie.

Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.