- I titoli tech sono in difficoltà

- L’aggressivo reset delle valutazioni offre delle opportunità di acquisto

- Considerate di comprare sul calo Etsy, PayPal e Twilio

- Data utili: mercoledì 27 luglio dopo la chiusura

- Stima crescita EPS: +11,8% su base annua

- Stima crescita ricavi: +6,1% su base annua

- Performance sull’anno in corso: -60,1%

- Capitalizzazione di mercato: 11,1 miliardi di dollari

- Data utili: martedì 2 agosto dopo la chiusura

- Stima crescita EPS: -24,3% su base annua

- Stima crescita ricavi: +9,0% su base annua

- Performance sull’anno in corso: -58,8%

- Capitalizzazione di mercato: 90,1 miliardi di dollari

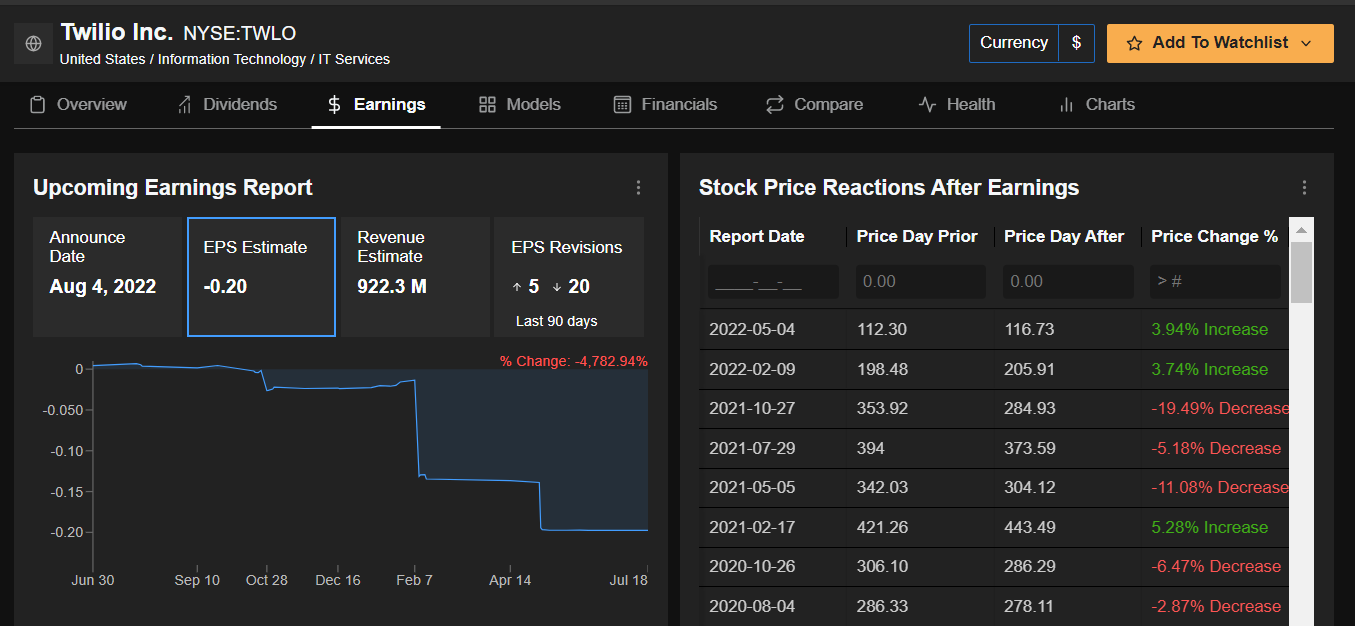

- Data utili: giovedì 4 agosto dopo la chiusura

- Stima crescita EPS: -81,8% su base annua

- Stima crescita ricavi: +37,9% su base annua

- Performance sull’anno in corso: -66,2%

- Capitalizzazione di mercato: 16,2 miliardi di dollari

I titoli tech ad alta crescita hanno avuto una delle migliori performance del mercato prima del generale selloff del tech nel 2022, che ha visto il NASDAQ 100 crollare in mercato orso all’inizio dell’anno.

L’aumento dei tassi di interesse, i timori per l’impennata dell’inflazione e la preoccupazione per una potenziale recessione sono tra i problemi che affliggono il settore.

Ciononostante, ci sono tre malconci titoli tech da considerare in vista degli utili, in quanto hanno la possibilità di ampliare i rispettivi affari, il che li rende dei solidi investimenti sul lungo termine.

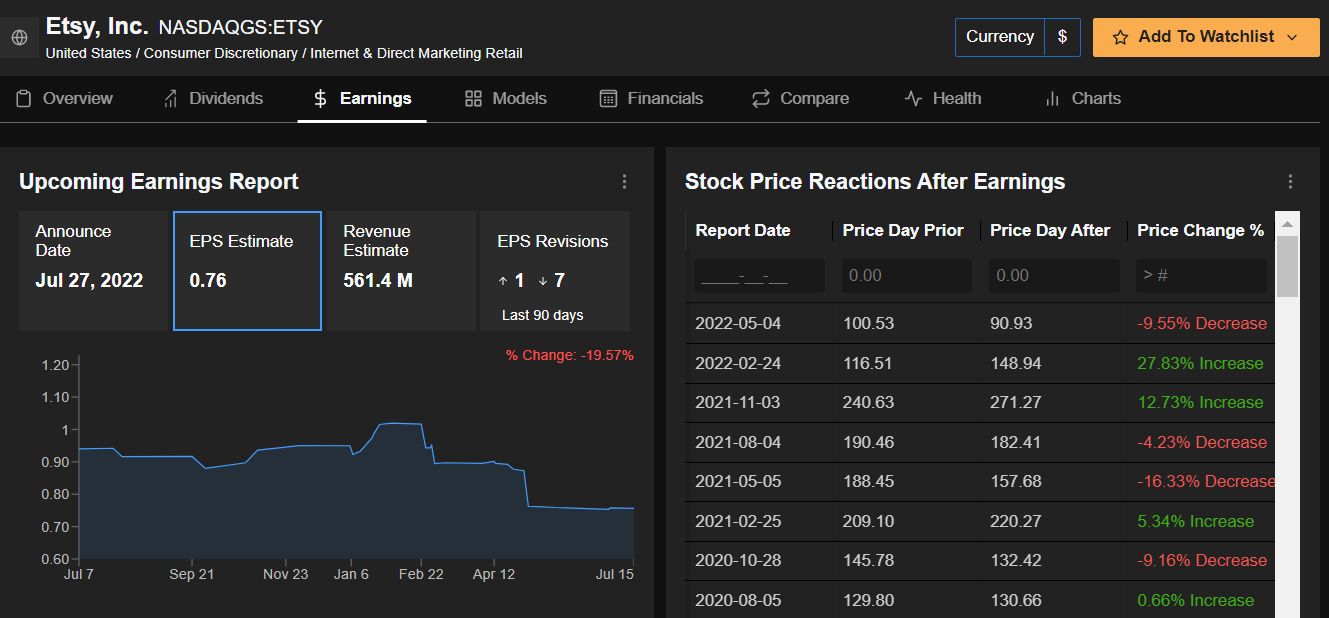

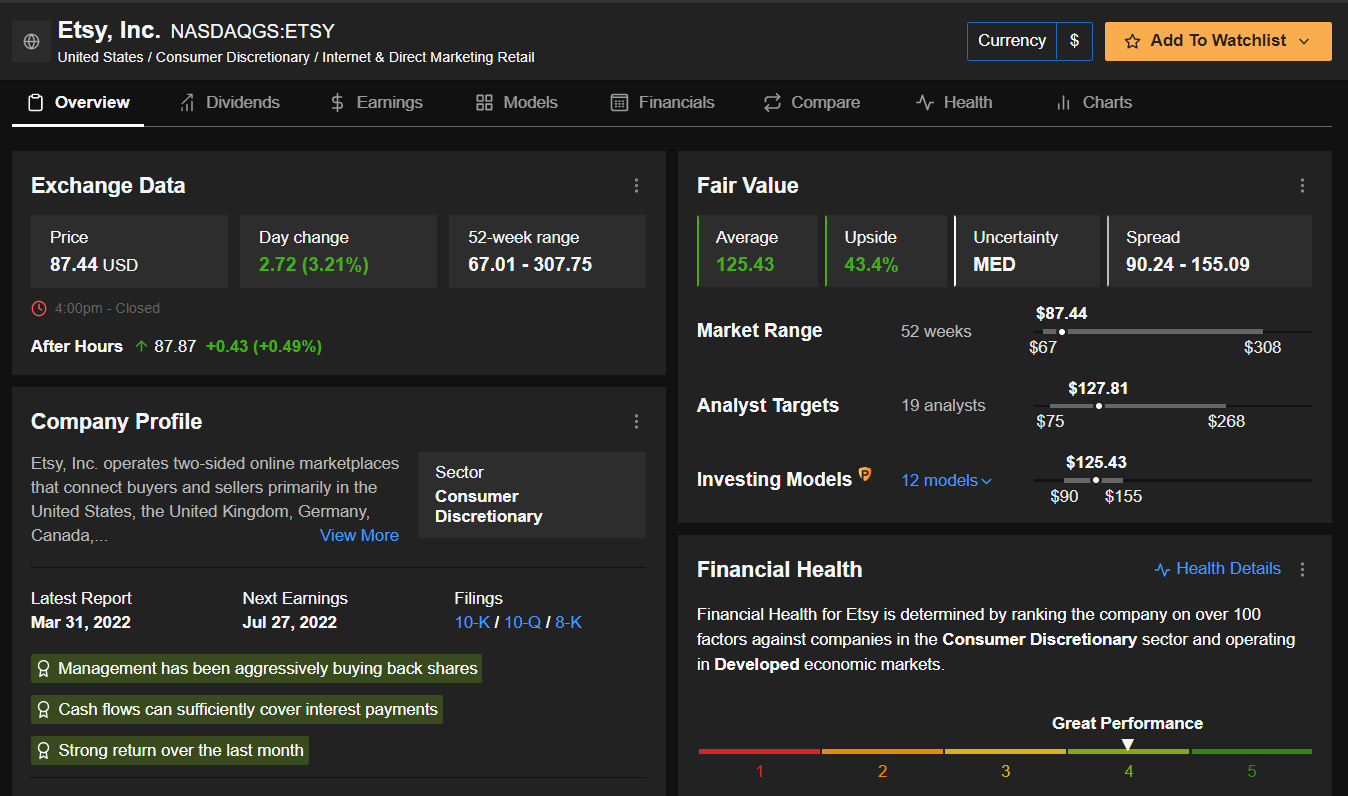

Etsy

Etsy (NASDAQ:ETSY) ha visto il suo titolo in difficoltà negli ultimi mesi, con i timori per l’inasprimento monetario della Federal Reserve che hanno innescato un selloff di molte società growth, sensibili all’aumento dei tassi di interesse.

Dopo essere schizzato al massimo storico di 307,75 dollari nel novembre 2021, ETSY è crollato al minimo di 67,01 dollari il 16 giugno.

Le azioni della società di Brooklyn, New York, hanno visto una modesta ripresa, ma restano circa il 72% al di sotto del loro picco storico.

Etsy ha facilmente battuto le stime di Wall Street nel trimestre precedente, ma ha dato previsioni deboli. Le stime indicano ricavi in aumento del 6,1% yoy a 561,4 milioni di dollari ed EPS di 0,76 dollari, su dell’11,8% yoy. La crescita delle vendite lorde della merce (GMS), un dato chiave per il settore e-commerce, sarà al centro della scena dopo essere salita del 3,5% a 3,3 miliardi di dollari nel Q1. Gli investitori attendono inoltre gli aggiornamenti di Etsy circa le previsioni per il resto del 2022.

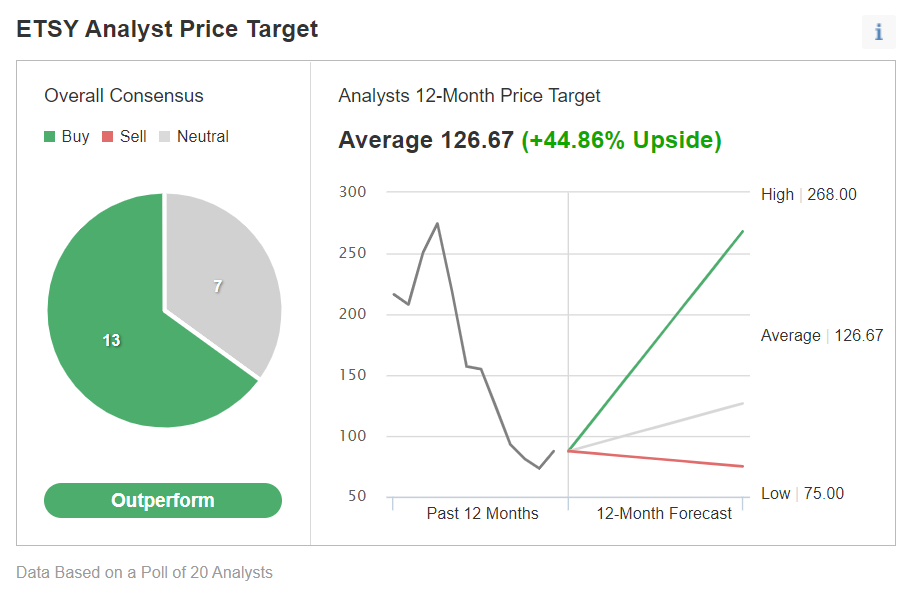

Tra i 20 analisti che coprono il titolo, in base ad un sondaggio di Investing.com, il consiglio medio è “outperform” e nessuno lo considera “sell”. Il price target medio di 126,67 dollari implica un potenziale di rialzo per ETSY di circa il 45%.

Inoltre, il fair value medio per il titolo secondo InvestingPro è di 125,43 dollari, con un potenziale rialzo del 43,4%.

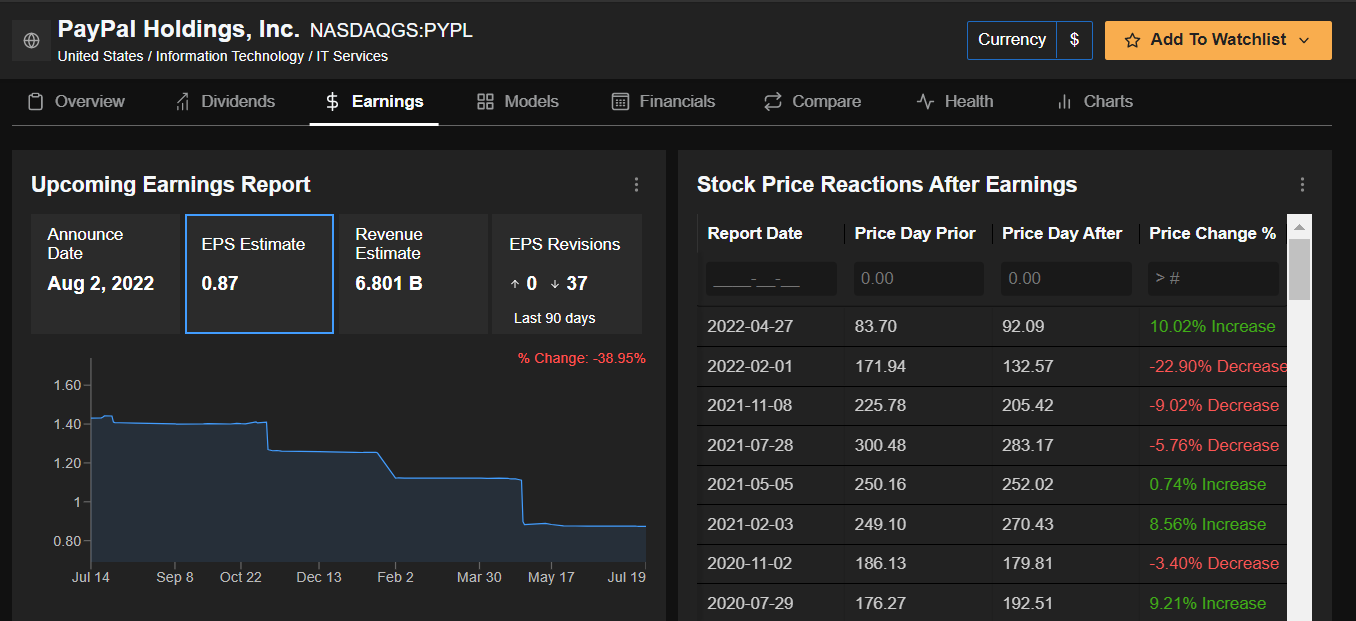

PayPal

Anche la valutazione di PayPal (NASDAQ:PYPL) è scesa negli ultimi mesi.

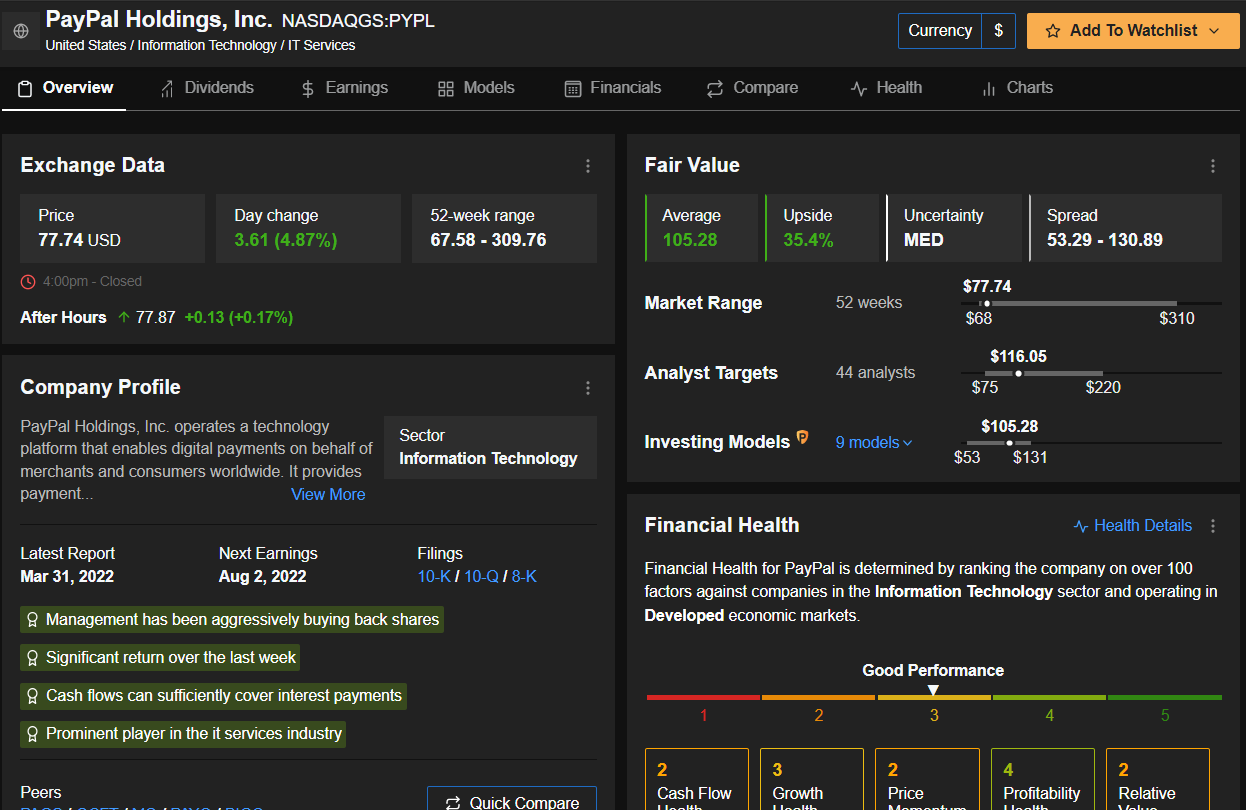

Le azioni, crollate di circa il 75% dal massimo storico di 310,16 dollari del luglio 2021, sono scese al minimo di cinque anni di 67,58 dollari il 30 giugno.

PayPal ha riportato solidi utili del primo trimestre ma ha tagliato le stime sull’intero anno fiscale. Le previsioni indicano un aumento dei ricavi del 9% yoy a 6,8 miliardi di dollari, ma un calo del 24,3% degli EPS a 0,87 dollari.

Gli investitori presteranno attenzione alle aggiunte di account attivi ed alla crescita del volume totale dei pagamenti (TPV). Entrambi i dati hanno battuto le attese nell’ultimo trimestre.

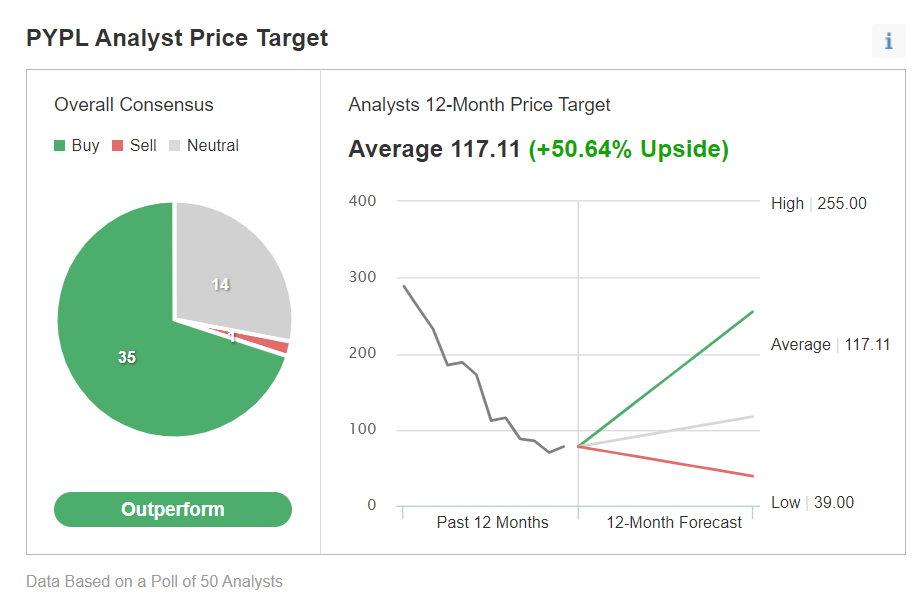

In effetti, 49 analisti sui 50 sentiti da Investing.com reputano il titolo PayPal “outperform” o “hold”, e il price target medio di 117,11 dollari offre un rialzo di quasi il 51%.

Allo stesso modo i modelli quantitativi di InvestingPro parlano di un rialzo del 35,4% dai livelli attuali, che avvicinerà le azioni al loro fair value di 105,28 dollari.

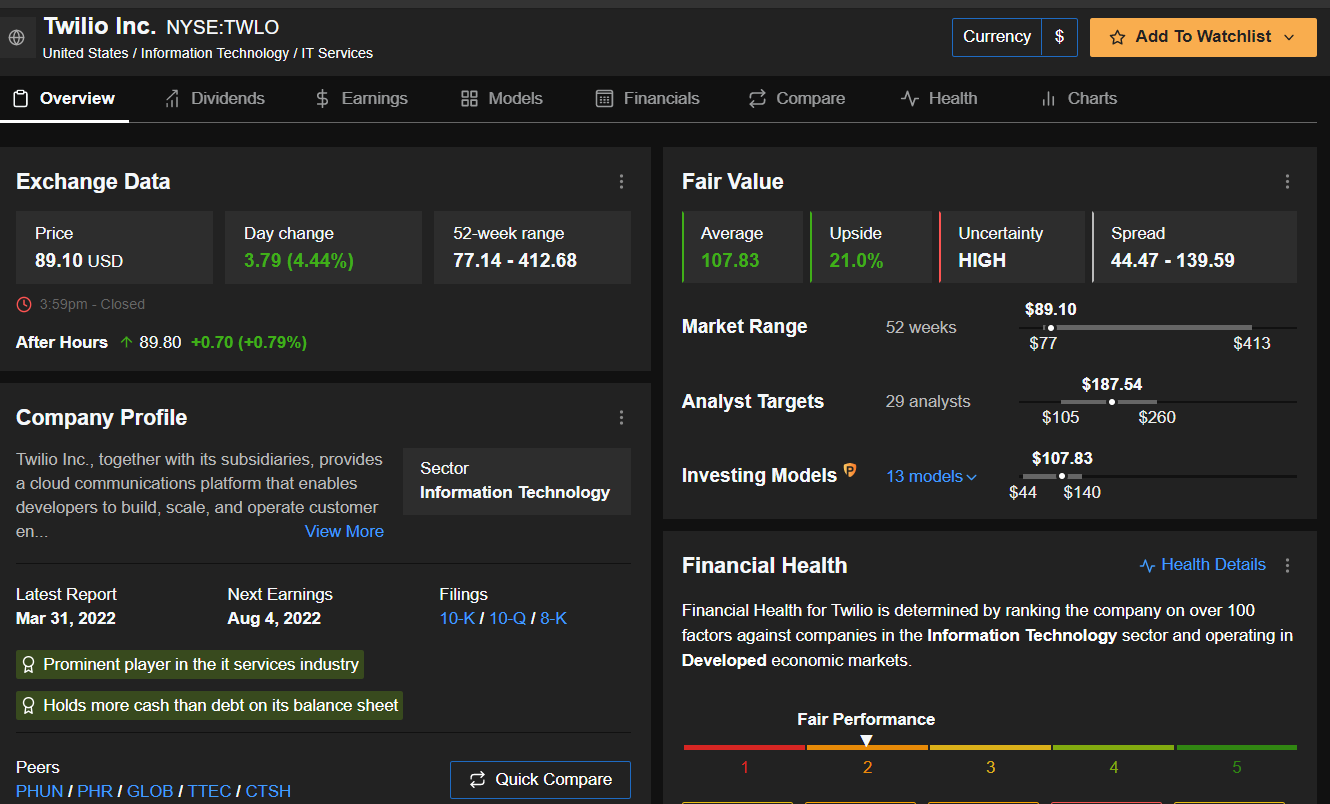

Twilio

Twilio (NYSE:TWLO) ha perso favore quest’anno nel generale selloff dei titoli software.

Le azioni sono crollate al minimo dal marzo 2020 e sono quasi l’80,5% al di sotto del massimo storico di 457,30 dollari raggiunto nel febbraio 2021.

Twilio ha battuto le aspettative sugli utili lo scorso trimestre ma ha dato previsioni deboli. Le stime indicano un aumento dei ricavi del Q2 del 38% al massimo storico di 922,3 milioni di dollari per la domanda robusta, ma un calo degli EPS di 0,20 dollari a causa dell’aumento dei costi legati ai continui sforzi di espansione dell’azienda tech.

L’aggiornamento sul numero degli account clienti attivi (ACA) permetterà di capire se possa mantenere l’aumento del 14% yoy riportato nel Q1.

Gli analisti sono generalmente rialzisti su Twilio, citando le forti prospettive sulla crescita a lungo termine, e un sondaggio di Investing.com condotto su 33 analisti mostra che 26 lo considerano “buy” e che il titolo ha un price target medio di oltre 200 dollari, che offre un potenziale di rialzo di ben il 127%.

In base ai multipli P/E e P/S, il fair value medio per il titolo Twilio su InvestingPro è 107,83 dollari, il 21% in più dei livelli attuali.

Nota: Al momento della scrittura, Jesse non possiede azioni di nessuna delle società menzionate. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.