I titoli tech sono in difficoltà dall’inizio del 2022, in quanto i timori per un inasprimento aggressivo della politica monetaria della Federal Reserve hanno innescato un selloff nel settore.

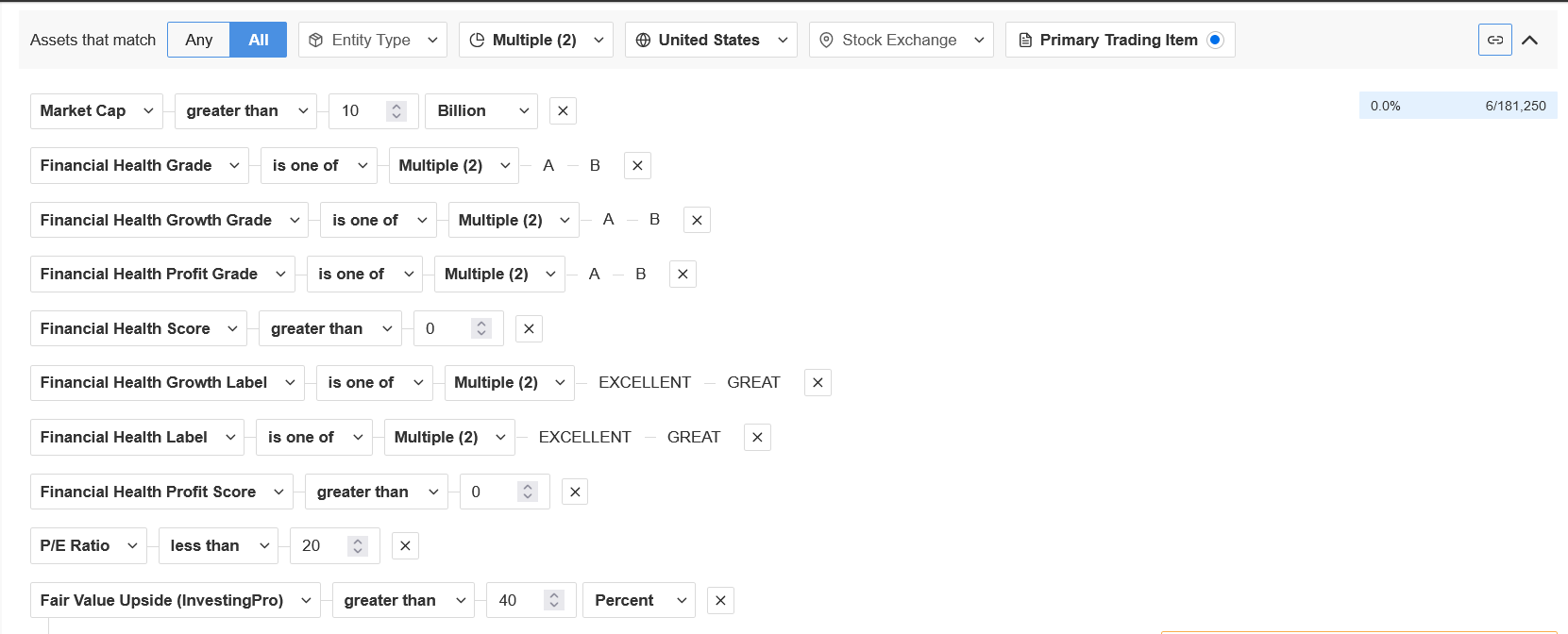

Con l’utilizzo dello stock screener di Investing Pro+, abbiamo utilizzato un approccio metodico per filtrare gli oltre 10.000 titoli quotati sulle borse USA e ottenere una piccola watchlist di titoli tech con prospettive di crescita positive.

Abbiamo deciso di concentrarci solo sulle aziende che hanno una capitalizzazione di mercato superiore ai 10 miliardi di dollari ed un rapporto P/E (price-to-earnings) inferiore a 20. Abbiamo poi cercato le aziende il cui possibile rialzo verso il Fair Value di InvestingPro fosse maggiore del 40%.

Source: InvestingPro

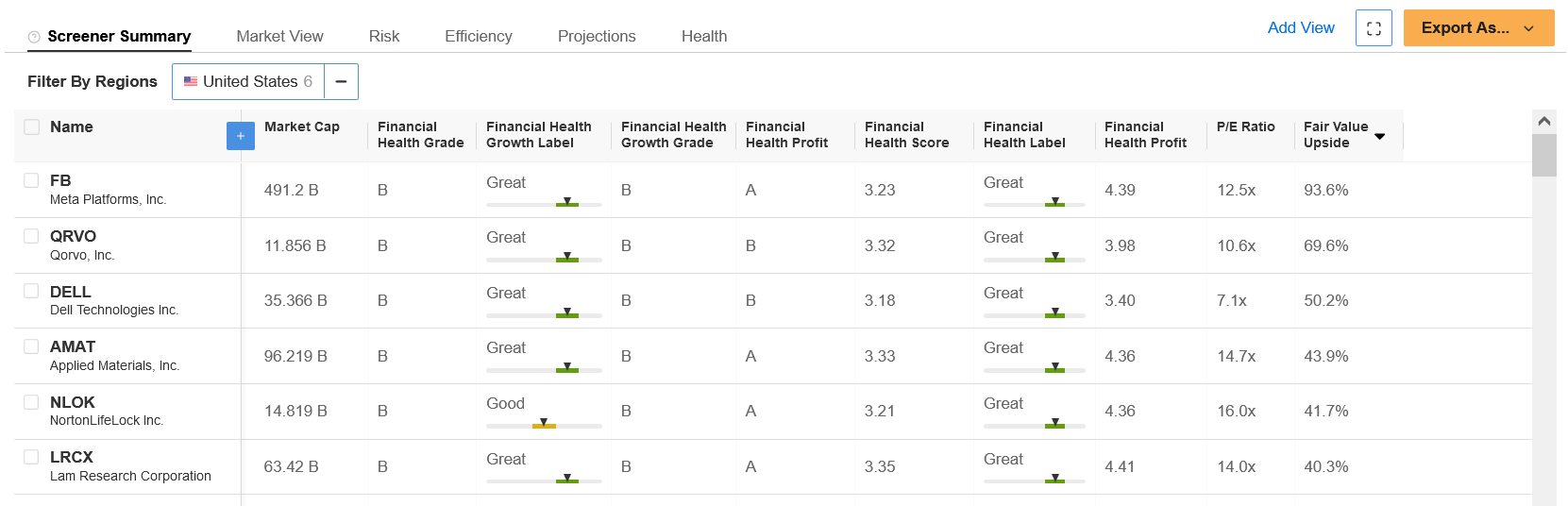

Una volta che i criteri sono stati applicati, abbiamo ottenuto una lista si sole sei aziende.

Fonte: InvestingPro

Tra queste sei, esamineremo le tre che dovrebbero registrare i ritorni maggiori secondo i modelli di InvestingPro.

1. Applied Materials

- Punteggio sulla salute finanziaria: B

- Rapporto P/E: 14,7

- Capitalizzazione di mercato: 96,2 miliardi

- Rialzo Pro+ Fair Value: +43,9%

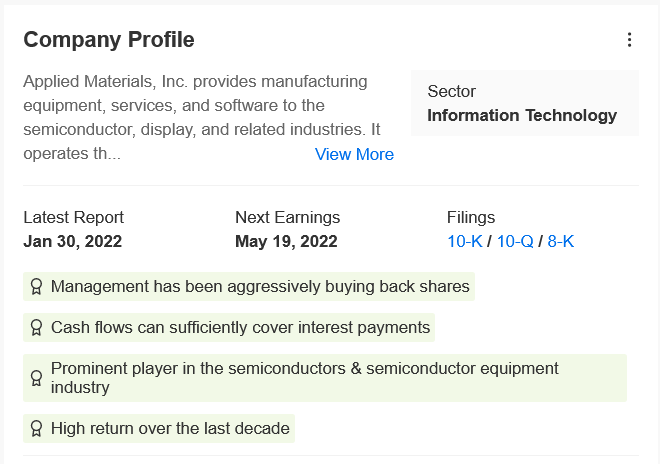

Applied Materials (NASDAQ:AMAT) è un fornitore di apparecchiature, servizi e software per il settore dei semiconduttori.

Offre prodotti per il design e la progettazione di cristalli liquidi e display OLED e di altre tecnologie per i display di dispositivi come televisori, smartphone, tablet, laptop e personal computer.

La compagnia californiana con sede a Santa Clara quest’anno ha affrontato molte difficoltà, restando indietro sia rispetto al Semiconductor Index che al mercato generale per via delle difficoltà nelle catene di approvvigionamento.

Dall’inizio dell’anno AMAT ha visto crollare il titolo del 31%. Le azioni del fornitore di tecnologie per la produzione dei chip sono scese del 35% da quanto hanno toccato il massimo storico di 167,06 il 14 gennaio.

AMAT ha chiuso la seduta di martedì al minimo di 13 mesi di 108,92 dollari, una valutazione che corrisponde a una capitalizzazione di mercati pari a 96,2 miliardi.

Nonostante questa price action debole, il titolo di Applied Materials rappresenta un’ottima scommessa per gli investitori che intendono puntare sulla ripresa del settore dei semiconduttori dei prossimi mesi.

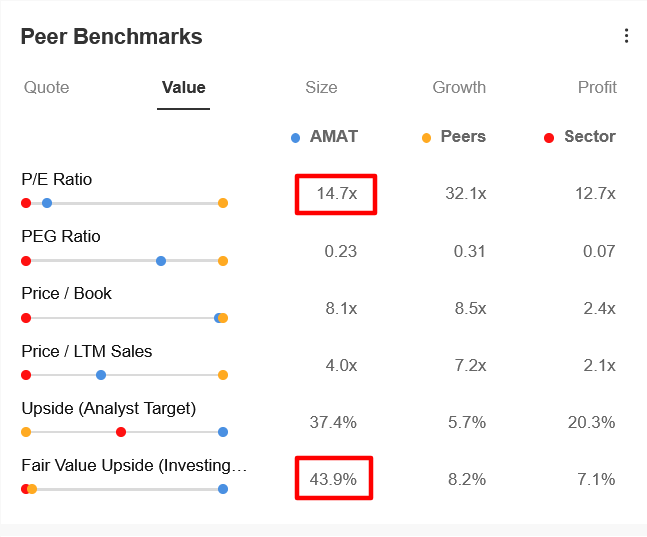

AMAT ha un P/E ratio ridotto di 14,7, che rende l’azienda più conveniente rispetto agli altri nomi del gruppo dei semiconduttori, come ASML Holding (NASDAQ:ASML), KLA-Tencor Corporation (NASDAQ:KLAC) e Teradyne (NASDAQ:TER).

Source: InvestingPro

Pro+ ci offre altri suggerimenti sul titolo:

Fonte: InvestingPro

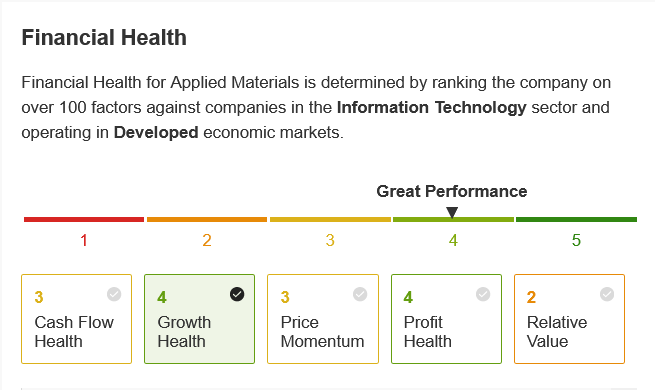

Pro+ ci fornisce anche un quadro sulla salute finanziaria dell’azienda che ha un punteggio di 4/5, grazie ai profitti positivi e alle prospettive di crescita:

Fonte: InvestingPro

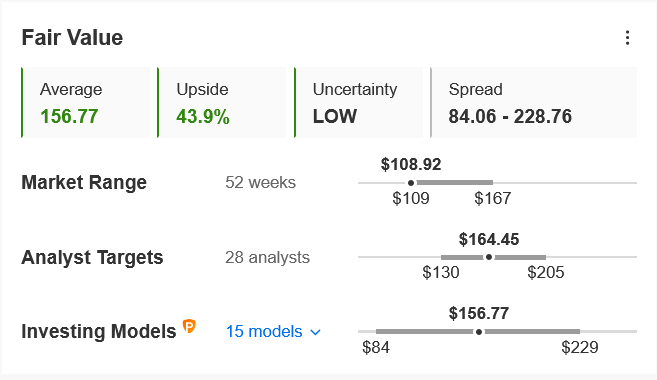

Ad un livello di prezzo sotto i 110 dollari, le azioni AMAT risultano fortemente scontate rispetto ai modelli quantitativi di InvestingPro, che indicano un rialzo del 44% della azioni AMAT nei prossimo 12 mesi.

Fonte: InvestingPro

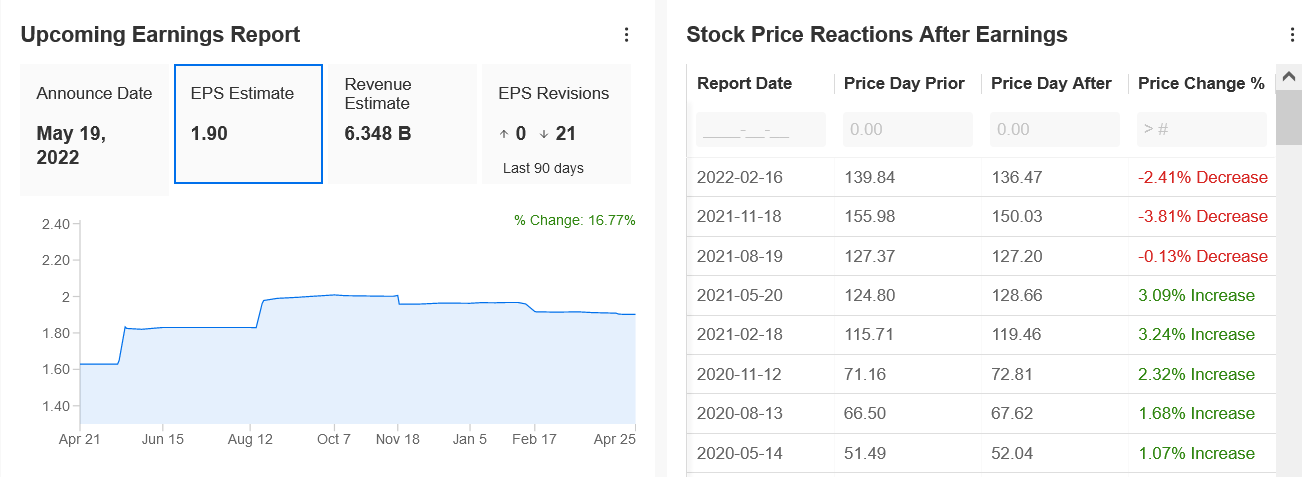

Applied Materials, che ha riportato utili e fatturato superiori alle attese nel trimestre precedente rilascerà il prossimo report sugli utili dopo la campanella di chiusura di giovedì 19 maggio.

Ci si aspettano utili per azioni da 1,90 dollari, su del 16,5% rispetto allo stesso periodo dello scorso anno, mentre per il fatturato su prevede una crescita del 14% su base annua a 6,34 miliardi.

Fonte: InvestingPro

2. Dell Technologies

- Punteggio sulla salute finanziaria: B

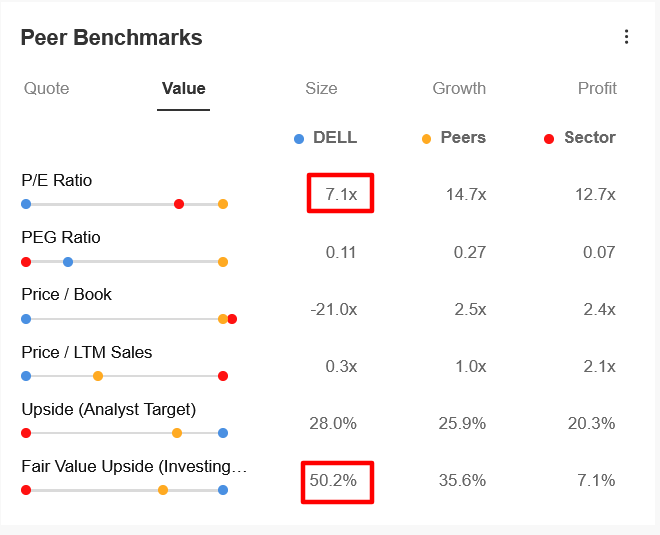

- Rapporto P/E: 7,1

- Capitalizzazione di mercato: 35,3 miliardi

- Rialzo Pro+ Fair Value: +50,2%

Dell Technologies (NYSE:DELL), nata dalla fusione tra Dell e EMC Corporation nel 2016, è un fornitore globale di soluzioni di information technology.

I prodotti Dell comprendono personal computer, server, computer software, computer security e network security, nonché servizi di information security.

Visto il sentimento fragile su molti dei nomi del settore tech, le azioni dell’azienda con sede a Round Rock, in Texas, hanno affrontato parecchie difficoltà ultimamente, toccando una serie di minimi di 52 settimana nelle ultime sedute.

DELL, che è scesa del 17,2% su base annua, ha chiuso a 46,51 dollari la seduta di ieri, con una capitalizzazione di mercato di 35,3 miliardi di dollari. Ai livelli attuali, le azioni sono scese del 60% al di sotto del picco di 115,00 toccato ad ottobre 2021.

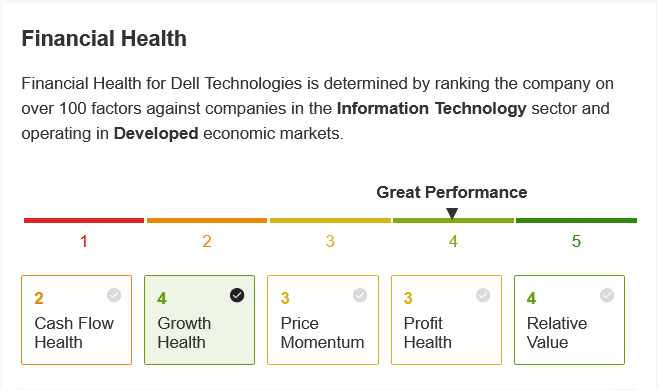

Come indica Pro+ points out, DELL gode di un’ottima salute finanziaria, grazie ai profitti e alle prospettive di crescita, oltre alla valutazione attraente.

Fonte: InvestingPro

Il titolo ha un rapporto P/E di 7,1, molto inferiore rispetto alla media del settore di 12,7 e decisamente inferiore rispetto agli omologhi, che hanno un P/E collettivo di 14,7.

Inoltre, Dell è in vantaggio rispetto agli omologhi per quanto riguarda la crescita del fatturato che è vicina al 17%, contro il 12,5% registrato dai titoli comparati.

Fonte: InvestingPro

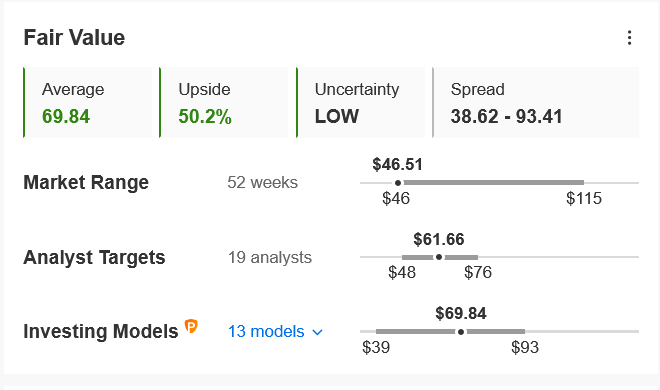

Non ci sorprende che DELL sia sottovalutato al momento, e che secondo i modelli di InvestingPro e possa vedere un rialzo del 50% nei prossimi 12 mesi rispetto al suo fair value di 69,84 dollari l’azione.

Fonte: InvestingPro

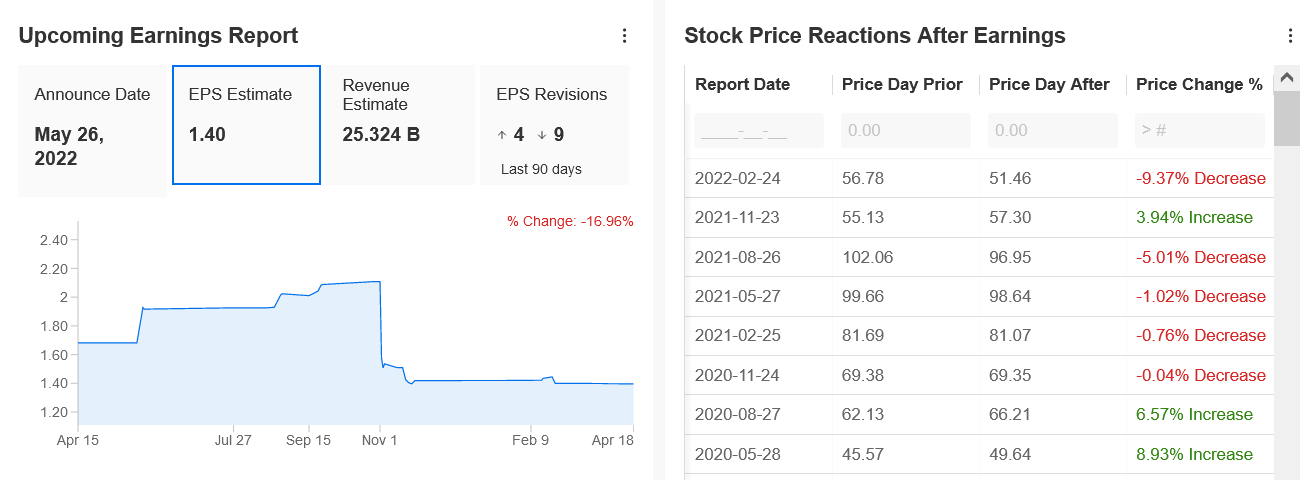

Dell rilascerà il report sugli utili trimestrali dopo la chiusura di venerdì 27 maggio. Si prevedono utili per azione da 1,40 dollari su un fatturato di 25,3 miliardi.

Fonte: InvestingPro

3. NortonLifeLock

- Punteggio sulla salute finanziaria: B

- Rapporto P/E: 16,0

- Capitalizzazione di mercato: 14,8 miliardi

- Rialzo Pro+ Fair Value: +41,7%

Nota fino a poco tempo fa come Symantec Corporation, NortonLifeLock (NASDAQ:NLOK) è uno dei principali fornitori di servizi e software di cybersecurity. I prodotti dell’azienda presente sul Fortune 500 comprendono Norton 360 Security, Norton Security, Norton Secure virtual private network (VPN), Avira Security e altre soluzioni per la sicurezza informatica.

L’azienda con sede a Tempe, in Arizona, ha beneficiato di una forte domanda per gli strumenti e prodotti per la sicurezza per via del rischio elevato di minacce alla sicurezza digitale. Nonostante il selloff del settore tech, le azioni NortonLifeLock hanno perso solo il 2% dall’inizio dell’anno, superando facilmente l’andamento del NASDAQ Composite nello stesso arco temporale.

NLOK ha toccato il massimo storico di 30,92 dollari il 10 febbraio e ha chiuso a 25,45 la seduta di martedì. Ai livelli attuali, l’azienda di cybersecurity ha una capitalizzazione di mercato di 14,8 miliardi di dollari.

Con un punteggio Pro+ sulla salute finanziaria di 4 su 5 e una valuazione attraente, NLOK sembra una buona opzione per gli investitori che vogliono proteggersi dalla volatilità dei prossimi mesi.

Source: InvestingPro

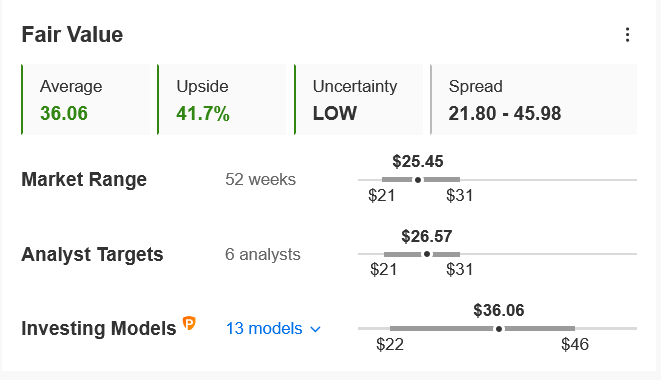

Considerando l’aumento della domanda di software che proteggano PC e dispositive mobili da virus e cyber-attacchi, le azioni NLOK potrebbero vedere un aumento del 42%, secondo il modello di Investing Pro model, per avvicinarsi al fair value di 36,06 dollari l’azione.

Fonte: InvestingPro

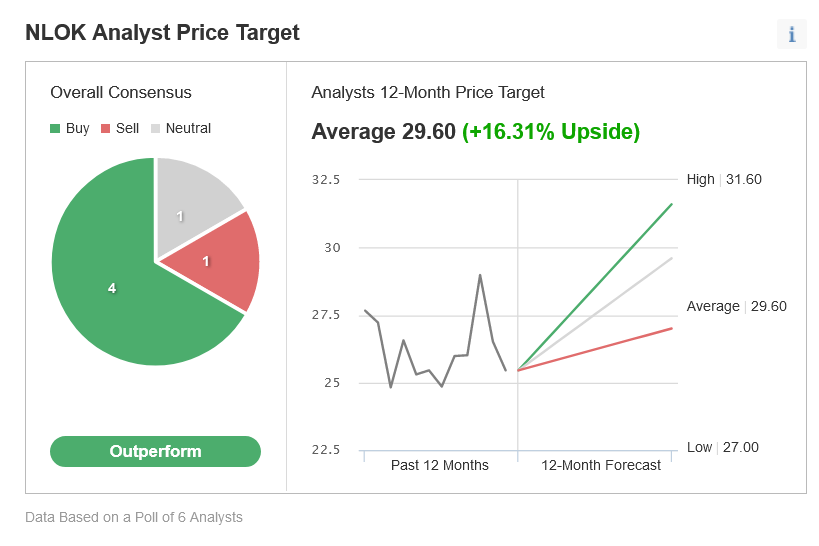

Gli analisti sono ottimisti grazie ai fondamentali forti. La media per il price target degli analisti su NLOK è intorno a 30,00 dollari, con un rialzo potenziale del 16% dai livelli attuali sui prossimi 12 mesi.

Fonte: Investing.com

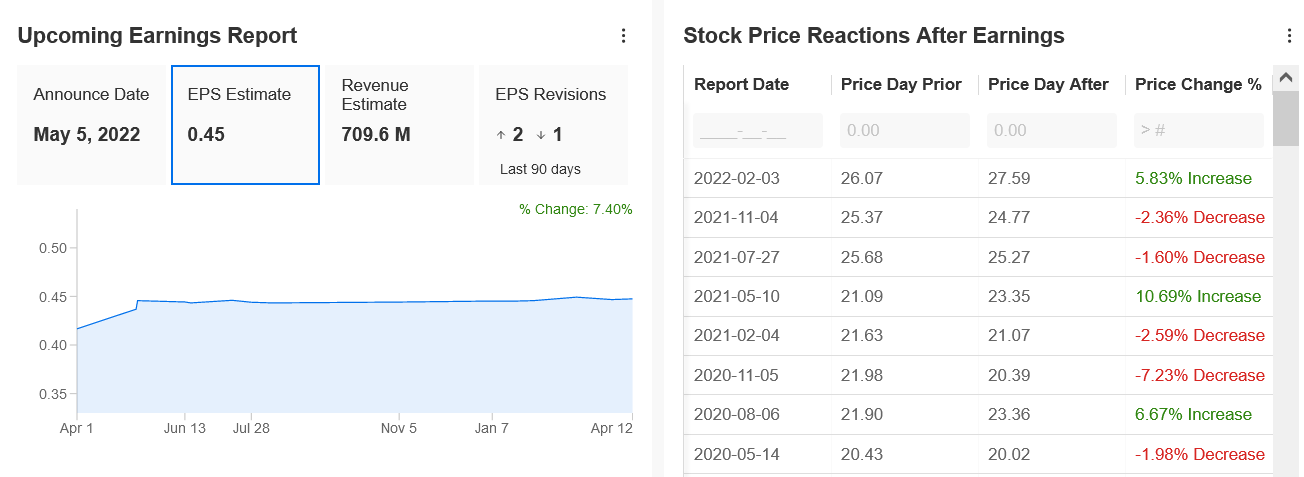

NortonLifeLock rilascerà il prossimo report trimestrale dopo la campanella di chiusura di giovedì 5 maggio. Si prevedono utili per azione da 0,45 dollari, in salita del 12,5% su base annua, ed un fatturato di 709,6 milioni, in salita del 6% su base annua.

Fonte: InvestingPro