È ironico che avessi programmato questa rubrica un paio di giorni fa e che abbia iniziato a scriverla ieri, perché proprio le preoccupazioni di cui parlo qui di seguito sono alla base della notizia di ieri che Fitch ha abbassato di un gradino il rating sul debito a lungo termine dei titoli di Stato statunitensi, portandolo a AA+. Questo corrisponde al rating di S&P (Per Moody’s è ancora Aaa).

Permettetemi di dire subito che non sono affatto preoccupato che gli Stati Uniti rinneghino le loro obbligazioni nel senso che si rifiutino di pagare. Urno che può stampare la moneta in cui sono denominate le sue obbligazioni non può mai essere costretto a fare default. Può sempre stampare interessi e capitale.

Certo, questo causerebbe un’inflazione massiccia, e quindi sarebbe un default sul valore della moneta. Anche in questo caso, classicamente, non si tratta di una decisione. Tuttavia, è bene notare che in alcuni casi il debito è così grande che stampare una soluzione è così negativo che un paese può preferire il default in modo che siano gli obbligazionisti, e non la popolazione in generale, a soffrire direttamente. Non credo che questa sia la storia di oggi o probabilmente di questo decennio. Probabilmente non sarà così.

Ma torniamo a ciò di cui intendevo parlare.

Ecco tre tendenze di ampio respiro che si stanno legando insieme nella mia mente in un modo che mi preoccupa:

- Disavanzi federali consistenti e in aumento (ancora una volta)

- Una tendenza sempre più marcata alla delocalizzazione della produzione negli Stati Uniti

- La Federal Reserve che continua a ridurre il suo bilancio

Si potrebbe pensare che due di questi tre elementi siano assolutamente positivi. La Fed che toglie la stretta alla gola dei mercati del debito è un fatto positivo, e la delocalizzazione della produzione negli Stati Uniti riduce i rischi di interruzione dell’economia in caso di conflitti geopolitici e offre un’occupazione ad alto valore aggiunto per i lavoratori statunitensi. Naturalmente tutto questo è vero. Ma c’è un modo in cui questi fattori interagiscono che mi rende nervoso per qualcos’altro.

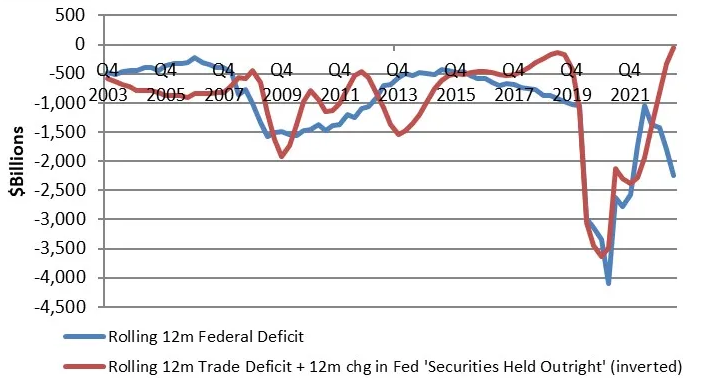

Si tratta della questione della provenienza del denaro per finanziare il deficit federale. Ne ho già parlato in passato. In poche parole, quando il governo spende più di quanto incassa, il saldo deve provenire dai risparmiatori nazionali o da quelli esteri. Poiché i “risparmiatori esteri” ottengono le loro scorte di dollari americani dal nostro deficit commerciale (noi compriamo da loro più di quanto loro comprino da noi, quindi inviamo loro dollari netti che devono investire in qualche modo), guardare al flusso del deficit commerciale è un modo decente per valutare questo lato dell’equazione. Sul versante interno, i risparmi provengono principalmente dai privati e, negli ultimi 15 anni circa, dalla Federal Reserve. Ecco perché queste due linee si muovono insieme piuttosto bene.

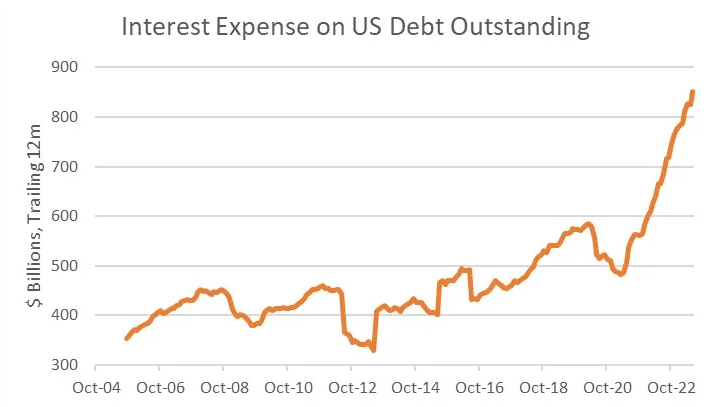

Ora, noterete che in questo grafico la linea rossa è passata da un profondo negativo a un valore sostanzialmente piatto. Il deficit commerciale è migliorato (si è ridotto) di circa mille miliardi dall’anno scorso e il bilancio della Fed si è ridotto di circa 800 miliardi. Tuttavia, dopo essere migliorato per un po’, il deficit federale si sta ora muovendo nella direzione sbagliata, tornando a crescere anche se l’economia si espande e creando una divergenza tra queste linee. Ciò avviene in parte, anche se non del tutto, a causa di questa tendenza, che non potrà che peggiorare man mano che i tassi d’interesse rimarranno alti e il debito verrà rinnovato a tassi d’interesse più elevati:

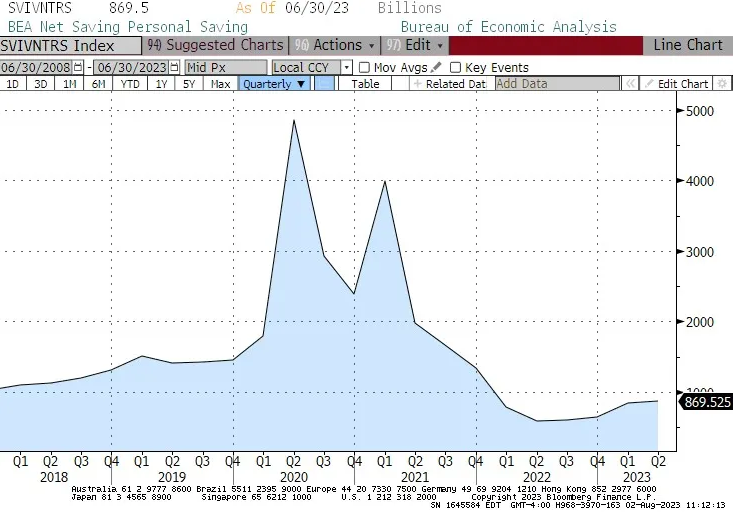

Il problema del primo grafico è il divario che si sta creando tra queste due linee. Perché la differenza è ciò che i risparmiatori privati nazionali devono recuperare. Se non vendete le vostre obbligazioni alla Fed e non le vendete agli investitori stranieri che hanno dollari, dovete venderle agli investitori nazionali che hanno dollari. I risparmiatori nazionali, in effetti, stanno risparmiando un po’ di più nell’ultimo anno (hanno risparmiato molto quando il governo ha scaricato liquidità su di loro durante il COVID, il che era conveniente dato che il governo aveva bisogno di vendere obbligazioni).

Dunque, ecco il problema

Il trend generale dei grandi deficit federali non sembra destinato a cambiare a breve. E la tendenza generale al re-onshoring sembra prendere slancio. Una delle cose che il re-onshoring farà (alla fine) è ridurre il deficit commerciale, poiché venderemo di più all’estero e compreremo più produzione nazionale. Un deficit commerciale minore significa meno dollari da investire per gli investitori stranieri. La tendenza generale della Fed a ridurre il proprio bilancio finirà, ovviamente, ma per ora continua.

Ciò significa che i risparmiatori nazionali devono acquistare sempre più Treasury per colmare la differenza. Come si fa a convincere i risparmiatori nazionali a investire ancora più denaro nei Treasury? Servono tassi d’interesse più alti, soprattutto quando l’inflazione sembra destinata a persistere ancora. Inoltre, attirare più risparmi privati verso il debito del Tesoro, invece che verso il debito delle imprese o le azioni o la spesa dei consumatori, tenderà ad accelerare una recessione.

Le recessioni non mi spaventano. Sono una parte naturale del ciclo economico. Quello che mi preoccupa è il superamento. I cicli di retroazione sono una parte reale della finanza e le situazioni di disequilibrio possono diventare una spirale. Gli ampi disavanzi che il governo federale sta generando, in parte (ma solo in parte) a causa di precedenti ampi disavanzi, combinati con il fatto che la Fed è ora un venditore e non un acquirente, e con la tendenza al re-onshoring che sta lentamente prosciugando i dollari che inviamo all’estero, creano la necessità di attrarre i risparmiatori nazionali e l’unico modo per farlo è con tassi di interesse più elevati. Il che, in ultima analisi, fa aumentare il costo degli interessi del debito, il che fa aumentare il deficit...

Ci sono spirali convergenti e spirali divergenti. Se si tratta di una spirale convergente, significa semplicemente che ci assestiamo su tassi d’interesse più alti di quelli previsti, ma che finiamo per raggiungere un equilibrio stabile. Se si tratta di una spirale divergente, significa che gli aumenti dei tassi d’interesse potrebbero diventare poco accurati e la Fed potrebbe essere costretta a smettere di vendere e a ricominciare a “risparmiare”. Il che, a sua volta, fornirebbe sostegno all’inflazione.

Non è detto che tutto ciò accada, ma come gestore di investimenti vengo pagato per preoccuparmi. Mi sembra che queste tre grandi tendenze macro non siano coerenti con la stabilità dei tassi di interesse, quindi qualcosa dovrà pur accadere.

Una di queste cose è il rating del debito sovrano del Paese. La mossa di Fitch mi sembra sensata, anche se non era questo il punto di partenza dell’articolo.