- Il mese di dicembre, negli anni delle elezioni, registra un rendimento positivo dell’83,3%, aumentando la fiducia degli investitori.

- Con molti titoli sopravvalutati nell’attuale mercato toro, è fondamentale concentrarsi su titoli sottovalutati con un forte supporto di mercato.

- Esploriamo alcuni titoli da considerare in questa stagione natalizia.

- OFFERTA A TEMPO LIMITATA : Approfittane per fare il passo decisivo nei tuoi investimenti, abbonati a InvestingPro con un RISPARMIO DEL 60%

Dicembre porta spesso l’allegria delle feste a Wall Street, soprattutto negli anni delle elezioni. L’S&P 500 è salito nell’83,3% dei mesi di dicembre in questi anni, una tendenza sorprendente che dà agli investitori molte ragioni per rimanere rialzisti.

Ancora più convincente è il fatto che negli ultimi 10 casi in cui l’S&P 500 ha guadagnato il 20% o più a dicembre, l’indice ha chiuso il mese in rialzo 9 volte, con un guadagno medio del 2,4%.

Sebbene le valutazioni elevate del mercato - evidenti in parametri come il rapporto P/E di Shiller - possano destare preoccupazione, gli investitori più accorti possono ancora trovare delle opportunità. Il segreto è applicare filtri disciplinati di selezione dei titoli per individuare i nomi sottovalutati con un forte potenziale.

Ecco i criteri che ho utilizzato per identificare le scelte di oggi:

- Azioni sottovalutate: scambiate al di sotto del loro valore equo o fondamentale.

- Ampio sostegno del mercato: la maggioranza degli analisti li giudica “buy”.

- Potenziale di rialzo: il mercato suggerisce un prezzo obiettivo medio notevole, superiore ai livelli attuali.

- Rendimento dei dividendi: ricompensano gli azionisti con pagamenti costanti.

Dopo aver applicato questi filtri, emerge una rosa di titoli promettenti. Scopriamo i nomi che sono stati selezionati.

1. Crocs (CROX)

Da quando ha comunicato i risultati del terzo trimestre, Crocs (NASDAQ:CROX) è scesa a causa della debolezza del suo marchio HEYDUDE.

Ma all’inizio di novembre un dirigente, Replogle, ha acquistato azioni per un valore totale di 252.222 dollari.

Si è trattato del terzo acquisto di Replogle quest’anno, dopo i precedenti acquisti di 2.000 azioni ciascuno a marzo e ad agosto. L’acquisto di novembre è stato il più consistente finora, il che fa pensare che stia approfittando del crollo del titolo.

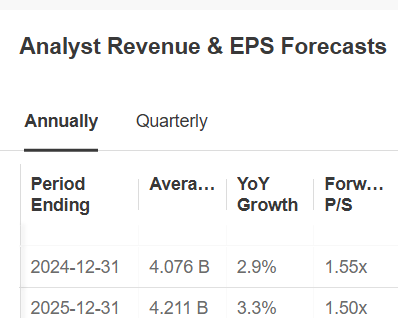

L’azienda pubblicherà i suoi conti trimestrali il 13 febbraio. Per il calcolo del 2024 si prevede una crescita degli utili del 2,9% e per il 2025 del 3,3%.

Fonte: InvestingPro

L’attenzione dell’azienda per l’innovazione dei prodotti e le iniziative strategiche di marketing che iniziano a dare i loro frutti sono valutate positivamente.

Il fatto di rivolgersi a un pubblico più giovane con il lancio di un negozio TikTok dimostra la capacità dell’azienda di adattarsi e di raggiungere i consumatori con una fascia d’età più bassa. A questo contribuisce anche il lancio di nuove collaborazioni con franchise popolari come Beetlejuice e SpongeBob SquarePants.

L’espansione internazionale continua a essere un pilastro della crescita, con solide performance in mercati come Australia, Francia, Germania e Cina.

La società ha 12 valutazioni, di cui nove sono buy, tre sono hold e nessuna è sell.

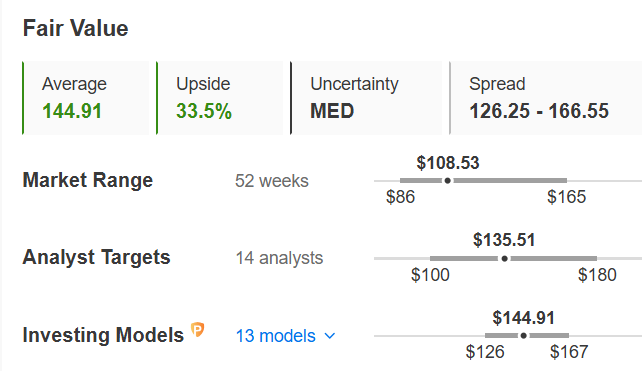

Le sue azioni sono scambiate al 33,5% al di sotto del loro valore fondamentale, che sarebbe di 144,91 dollari.

Il mercato le assegna un prezzo obiettivo medio di 135,51 dollari.

Fonte: InvestingPro

2. Nucor (NUE)

Nucor Corp (NYSE:NUE) è una società statunitense con sede a Charlotte, nella Carolina del Nord, fondata nel 1965 e uno dei principali produttori di acciaio nel Paese.

Le azioni del settore siderurgico hanno registrato un’impennata in seguito alla vittoria di Donald Trump sulla questione dei dazi e al taglio dei tassi di interesse da parte della Federal Reserve.

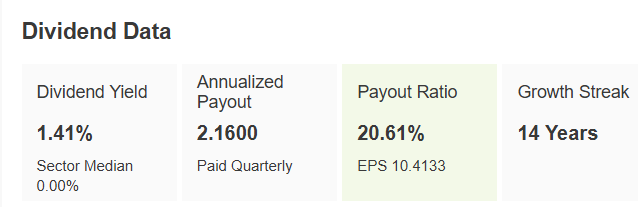

La società ha aumentato il suo dividendo dal 1973 e attualmente rende l’1,41%. Non è troppo alto, ma si prevede che continuerà ad aumentarlo come ha fatto per più di mezzo secolo.

Fonte: InvestingPro

La società pubblicherà i suoi conti trimestrali il 4 febbraio. I numeri per il 2024 non sono buoni, ma per il 2025 si prevede che saranno molto migliori, con un aumento dell’EPS (utile per azione) del 9,4%.

Fonte: InvestingPro

L’azienda rimane ottimista sulla sua strategia di crescita, con importanti spese in conto capitale finalizzate all’espansione della capacità e al miglioramento dell’offerta di prodotti.

Il rapporto P/E di 10,61 suggerisce che l’azienda potrebbe essere sottovalutata rispetto ai suoi utili, il che si allinea alle sue prospettive ottimistiche sulle opportunità di crescita future.

Il mercato le attribuisce un prezzo medio di 172,51 dollari.

Fonte: InvestingPro

Non è riuscita a superare la resistenza che aveva toccato all’inizio di novembre, da cui i recenti tagli.

3. L3Harris Technologies (NYSE:LHX)

È un fornitore di prodotti tecnologici per la difesa nei settori marittimo, terrestre, aereo, spaziale e informatico. Fornisce servizi a varie agenzie commerciali e governative, come la Marina, il Dipartimento della Difesa e l’Esercito degli Stati Uniti, e ha una capitalizzazione di mercato di 47,06 milioni di dollari.

La società pagherà un dividendo di 1,16 dollari per azione il 6 dicembre e le azioni devono essere detenute prima del 18 novembre per poter ricevere il dividendo. Il dividend yield della società è dell’1,88%. I pagamenti sono sostenuti da oltre 20 anni di crescita costante dei dividendi.

Fonte: InvestingPro

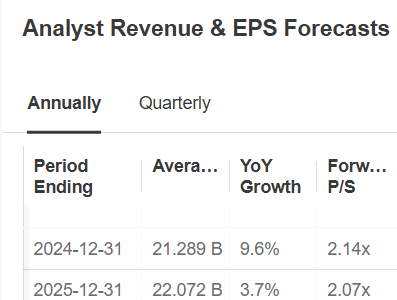

La società pubblicherà i conti del trimestre il 23 gennaio. Per il calcolo dell’intero 2024, la crescita dei ricavi è prevista al 9,6% e per il 2025 al 3,7%.

Fonte: InvestingPro

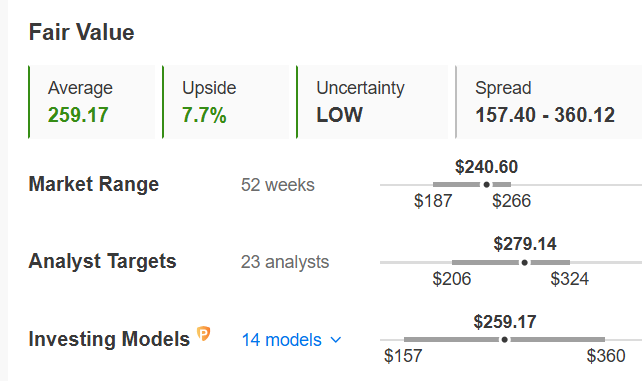

Il titolo è quotato il 7,7% al di sotto del suo faire value o prezzo equo secondo i fondamentali, che è di 259,17 dollari.

Il mercato ha un obiettivo di prezzo medio di 279,14 dollari.

Fonte: InvestingPro

4. Perrigo Company (PRGO)

Perrigo Company (NYSE:PRGO) è un produttore americano di prodotti farmaceutici. Per motivi fiscali ha sede in Irlanda. È stata fondata nel 1887.

Ha una capitalizzazione di mercato di 3,82 miliardi di dollari e un rapporto prezzo/utile (P/E) a termine di 10,85 (inferiore alla media del settore), risultando sottovalutata rispetto ai suoi colleghi, nonché al suo multiplo medio a cinque anni di 14,12.

La società offre un interessante dividend yield del 3,89% e ha aumentato i dividendi per 22 anni consecutivi. Il 17 dicembre pagherà 0,2760 dollari per azione e per poterlo ricevere è necessario possedere azioni entro il 29 novembre.

Fonte: InvestingPro

Il 3 marzo conosceremo i prossimi risultati trimestrali, che prevedono un aumento dell’EPS (utile per azione) del 14,03%.

Fonte: InvestingPro

Perrigo ha recentemente completato la vendita della sua attività nel settore delle malattie rare HRA Pharma per un importo massimo di 275 milioni di dollari, che contribuirà a ridurre l’indebitamento e le consentirà di concentrarsi maggiormente sul suo core business.

Delle 4 valutazioni di cui dispone, 3 sono buy, 1 è hold e nessuna è sell.

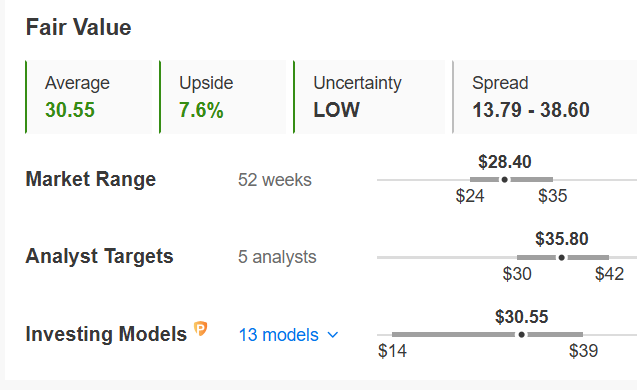

Il titolo è quotato il 7,6% al di sotto del suo fair value o prezzo per i fondamentali, che sarebbe di 30,55 dollari.

Il prezzo obiettivo medio assegnato dal mercato è di 35,80 dollari.

Fonte: InvestingPro

Vi siete mai chiesti come fanno i migliori investitori a sovraperformare costantemente il mercato? Con InvestingPro, avrete accesso alle loro strategie e ai loro approfondimenti di portafoglio, fornendovi gli strumenti per migliorare i vostri investimenti.

Ma non è tutto: la nostra analisi basata sull’intelligenza artificiale fornisce ogni mese oltre 100 raccomandazioni di titoli, studiate su misura per aiutarvi a prendere decisioni più intelligenti e rapide.

- OFFERTA A TEMPO LIMITATA : Approfittane per fare il passo decisivo nei tuoi investimenti, abbonati a InvestingPro con un RISPARMIO DEL 60%