- Le vendite del Q1 di Amazon sono salite solo del 7% rispetto all’espansione del 44% di un anno fa

- Malgrado l’intoppo sul fronte degli utili, la maggioranza degli analisti di Wall Street resta rialzista sulle prospettive a lungo termine della società

- Bank of America vede una “significativa” espansione dei margini di profitto dal 2023 al 2025

- Per strumenti, dati e contenuti utili a prendere decisioni di investimento migliori, provate InvestingPro+

L’e-commerce, finora una delle aree più sicure dell’economia digitale, comincia a mostrare segni di debolezza, dopo due anni di rialzi straordinari.

I ricavi del distributore online più grande del mondo, Amazon.com (NASDAQ:AMZN), sono saliti di appena il 7% nel primo trimestre del 2022, rispetto all’espansione del 44% dello stesso periodo di un anno fa. Si tratta del tasso di crescita più lento per la società di Seattle dal fiasco delle dot-com del 2001 ed il secondo periodo consecutivo di crescita a cifra singola.

Una settimana dopo, anche gli ultimi utili di Shopify (NYSE:SHOP), con sede ad Ottawa, hanno deluso gli investitori. La piattaforma ha riportato profitti ad azione ben al di sotto delle attese degli analisti. Ha anche dato previsioni più deboli riguardo all’aggiunta di nuovi clienti aziendali nel 2022, spiegando che la crescita dei commercianti sulla sua piattaforma sarà “comparabile” al 2021.

Questi report sugli utili deludenti hanno innescato un enorme selloff di questi e di altri titoli e-commerce, suggerendo che gli investitori non si aspettano tanto presto una ripresa del segmento.

Da quando ha pubblicato gli utili il 28 aprile, le azioni Amazon sono crollate di oltre il 14%. Venerdì hanno chiuso a 2295,45 dollari, il livello più basso in circa due anni. Nel 2022, sono crollate di oltre il 30%.

Il possente rally dei titoli e-commerce visto al culmine dei lockdown per il COVID-19 nel 2020 si sta rapidamente riducendo, con i distributori online che devono far fronte ad una serie di sfide, compresa l’inflazione al massimo di quattro decenni, l’impennata del costo della forza lavoro, i problemi di approvvigionamento globali e la pandemia in corso.

Non si prevede una rapida inversione di rotta

Per compensare parte di queste perdite, Amazon all’inizio del mese ha introdotto un sovrapprezzo del 5% per alcuni venditori statunitensi, la prima tariffa simile nella storia della compagnia. E lo scorso trimestre Amazon ha alzato il prezzo del suo abbonamento Prime USA per la prima volta in quattro anni, portandolo da 119 a 139 dollari.

Malgrado queste misure, la gestione di Amazon non si aspetta una rapida inversione di rotta. L’amministratore delegato Andy Jassy in una dichiarazione nell’ultimo report sugli utili afferma:

“Potrebbe volerci un po’ di tempo, soprattutto trovandoci alle prese con le pressioni inflazionarie e dalle filiere, ma vediamo progressi incoraggianti su varie dimensioni di esperienza del cliente, compresa la performance della velocità di consegna, mentre ci avviciniamo a livelli che non si vedevano dai mesi immediatamente precedenti alla pandemia, all’inizio del 2020”.

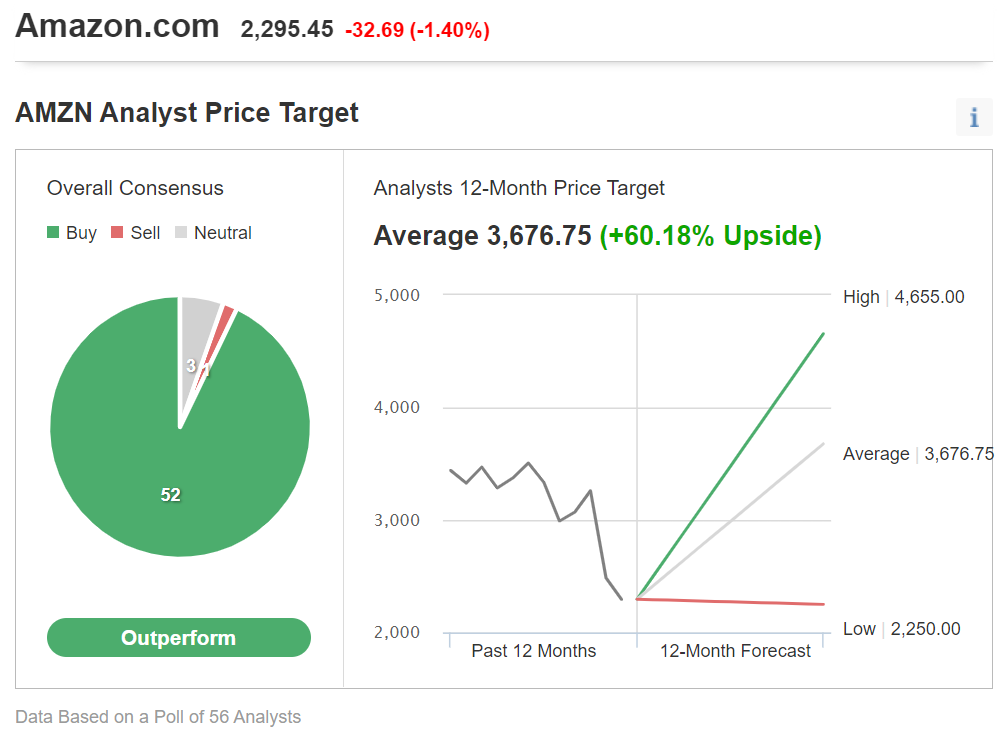

Malgrado l’intoppo sul fronte degli utili, la maggioranza degli analisti di Wall Street resta rialzista sulle prospettive a lungo termine della società e sulla sua posizione dominante nell’e-commerce. Sebbene qualcuno abbia rivisto il prezzo obiettivo sul titolo con il rallentamento delle vendite, molti credono che la debolezza offra un’opportunità di acquisto.

Tra i 56 analisti intervistati da Investing.com, 52 hanno un rating buy su AMZN, definendolo un titolo “outperform”.

Fonte: Investing.com

Tra gli intervistati, il prezzo obiettivo medio su 12 mesi è 3.676,75 dollari, con un rialzo del 60,18%.

Un’area in cui la società continua a stupire è la sua divisione Amazon Web Services, che si occupa di cloud. Al momento genera la maggior parte dei profitti della compagnia. AWS ha riportato un incremento del 37% dei ricavi a 18,4 miliardi di dollari. In effetti, le prenotazioni di acquisti futuri sono schizzate del 68% dall’anno prima, ad 88,9 miliardi.

Bank of America, abbassando il price target da 4.225 a 3.770 dollari in una nota post-utili, spiega che le pressioni sui costi dovrebbero essere “gestibili” e che Amazon vedrà una “significativa” espansione dei margini di profitto dal 2023 al 2025 dalle divisioni cloud, inserzioni e commercio per terze parti.

Gli analisti di Cowen & Co. credono che Amazon abbia abbastanza potere di prezzo per quanto riguarda Prime. Fanno notare che un ulteriore aumento della tariffa di abbonamento potrebbe compensare le perdite di AMZN nel segmento e-commerce.

Morale della favola

Amazon faticherà ad espandere la sua attività di e-commerce nell’attuale contesto inflazionario, creando significativi ostacoli per il prezzo del titolo sul breve termine. Detto questo, gli analisti sono quasi unanimi nel dire che la posizione dominante della società in molte aree dell’economia digitale non è minacciata e che gli investitori dovrebbero considerare questa debolezza un’opportunità di acquisto.

Alla ricerca di nuove idee? Su InvestingPro+ potete esaminare oltre 135 mila titoli azionari per trovare i titoli con la crescita più rapida o i più sottovalutati al mondo, con dati, strumenti e dettagli professionali. Scopri di più »