Ieri ho scritto che diversi modelli di “fair-value” suggeriscono che l’attuale rendimento dei Treasury decennali appare elevato rispetto ai fondamentali.

Per dare un rapido seguito, cosa suggerisce un semplice esame empirico dello storico rispetto al tasso decennale e all’ultimo dato incriminato sull’inflazione che ha innescato un forte aumento del rendimento di riferimento martedì?

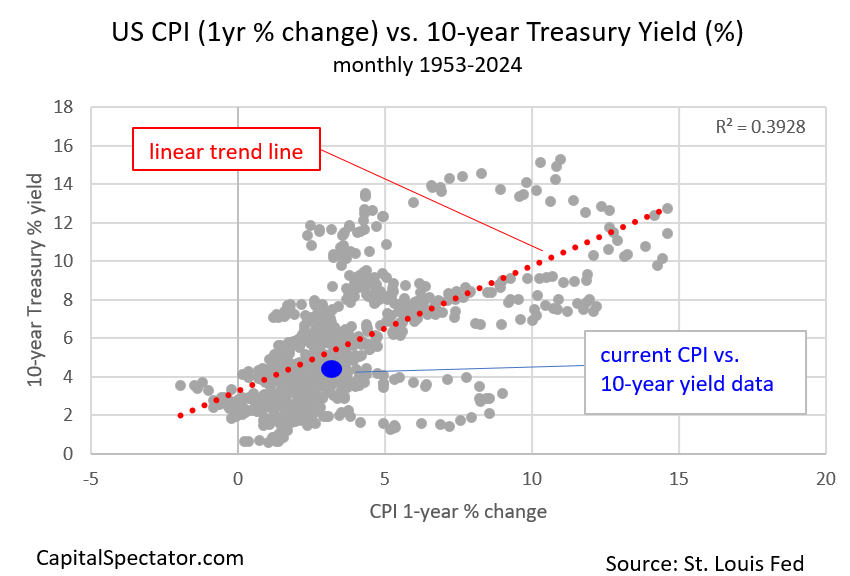

Per avere una prospettiva, consideriamo i dati mensili relativi alla variazione percentuale a 1 anno dell’indice dei prezzi al consumo (IPC) rispetto all’attuale rendimento a 10 anni, dalla metà degli anni ‘50 fino a gennaio 2024.

Come suggerisce il grafico sottostante, esiste un legame moderato, anche se variabile, con un R-quadro di circa 0,4.

La conclusione principale è che l’inflazione e i rendimenti dei Treasury si muovono in una certa misura insieme, ma non sono certo uniti nel breve periodo.

A volte la relazione si rompe e l’uno o l’altro possono allontanarsi bruscamente dall’altro. In altre parole, nel breve periodo tutto è possibile.

Una questione fondamentale per riflettere su questa danza è la causalità, ossia: Quale serie guida l’altra? Nella maggior parte dei casi, è ragionevole supporre che l’inflazione influenzi il decennale, anche se a volte la causalità può andare nella direzione opposta.

La relazione attuale (punto blu nel grafico sopra) suggerisce che il rendimento a 10 anni è un po’ al di sotto del livello che la relazione lineare storica indica come “normale”.

Al contrario, la modellazione media descritta ieri indica un rendimento a 10 anni ben al di sopra del fair value.

Quale approccio è corretto? È impossibile dirlo per un semplice motivo: Nessuno sa quale sia il “modello” utilizzato da Mr. Market per prezzare i rendimenti del Tesoro.

Ma c’è almeno un tema comune in entrambi i modelli: le probabilità che il rendimento a 10 anni salga dai livelli attuali (4,27% al 14 febbraio) sembrano relativamente basse.

Non si tratta di una previsione a prova di bomba, ma è una base ragionevole. Per sostenere che il futuro del rendimento a 10 anni sia molto diverso - livelli nettamente più alti o più bassi rispetto al tasso attuale - è necessaria una buona dose di risultati di previsione che indichino il percorso dell’inflazione.

Anche questo può essere un esercizio utile, ma tenete presente che le previsioni che vanno ben oltre l’immediato futuro dei tassi di interesse e dell’inflazione si avventurano in un ambito molto più speculativo rispetto all’analisi presentata sopra e ieri.