Gli investimenti ambientali, sociali e di governance (ESG) esistono da molti decenni, ma negli ultimi anni la crescita degli investimenti ESG è diventata iperbolica.

Tuttavia, come definire gli ESG è difficile. Nonostante gli sforzi di molti, non esiste un quadro o una serie di standard ESG coerenti e, a nostro avviso, non dovrebbero essercene.

Proprio come il settore finanziario ha cercato di ridurre il rischio in un'unica componente (la volatilità), i consulenti ESG e le agenzie di rating, che sono cresciuti di numero con l'aumento degli asset nei fondi ESG, hanno analogamente cercato di semplificare un rischio soggettivo in un semplice numero. e classificare settori e aziende in bianco e nero.

Secondo molti nel mondo ESG, un settore o un'azienda è una "buona" azienda ESG o una "cattiva" azienda ESG (e di solito questa designazione sembra andare di pari passo con una metrica: le emissioni di CO2).

La maggior parte delle aziende contribuisce sia positivamente che negativamente. Il nostro compito, come investitori, è comprendere il rischio che stiamo assumendo in modo da poter essere sicuri di essere adeguatamente compensati e, si spera, ridurre il nostro rischio impegnandoci con le aziende.

Riteniamo che solide pratiche ESG siano importanti per mantenere e accrescere il valore intrinseco del business sottostante. Sembra intuitivo che le aziende che agiscono in modo etico e bilanciano gli interessi di tutti gli stakeholder aziendali - inclusi l'ambiente, i dipendenti, i clienti, i fornitori, i membri della comunità, il governo e gli azionisti - hanno maggiori probabilità di attrarre e trattenere dipendenti di prim'ordine, leali e clienti soddisfatti e comunità accoglienti, mentre è meno probabile che incontrino opposizione e appropriazioni.

Vediamo l’'attuale panorama ESG:

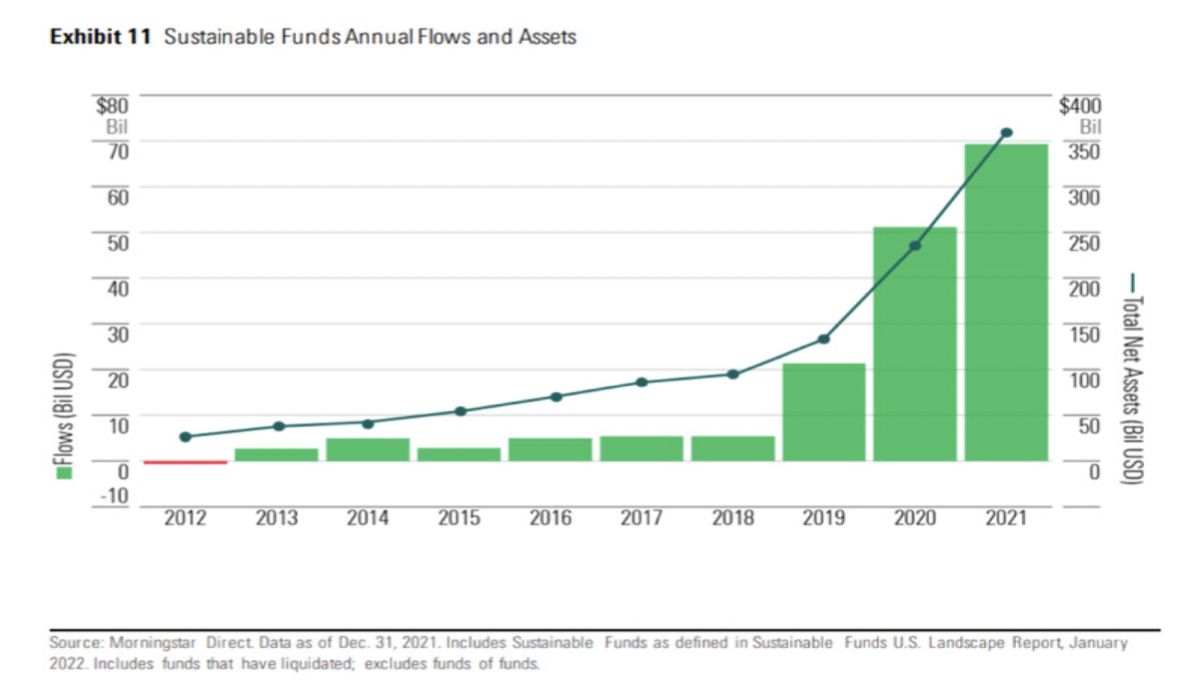

Sebbene l'investimento ESG non sia una novità, è cresciuto in popolarità negli ultimi anni:

Il 2021 è stato un anno record per i flussi ESG: secondo Morningstar, i fondi sostenibili hanno registrato flussi netti di $ 69,2 miliardi durante l'anno.

All'interno di questi flussi, gli investimenti ESG passivi continuano a guadagnare quote di mercato, in particolare negli Stati Uniti, dove le strategie passive hanno attratto, in media, due terzi dei flussi di fondi sostenibili trimestrali negli ultimi tre anni.

Non sorprende che il numero di fondi ESG ed entità di supporto alla ricerca sia aumentato insieme alla crescita degli asset: secondo Morningstar, alla fine del primo trimestre del 2022 c'erano 6.452 fondi sostenibili e nel 2022 ci sono più di 140 diversi fornitori ESG di dati, ricerca, e classifiche.

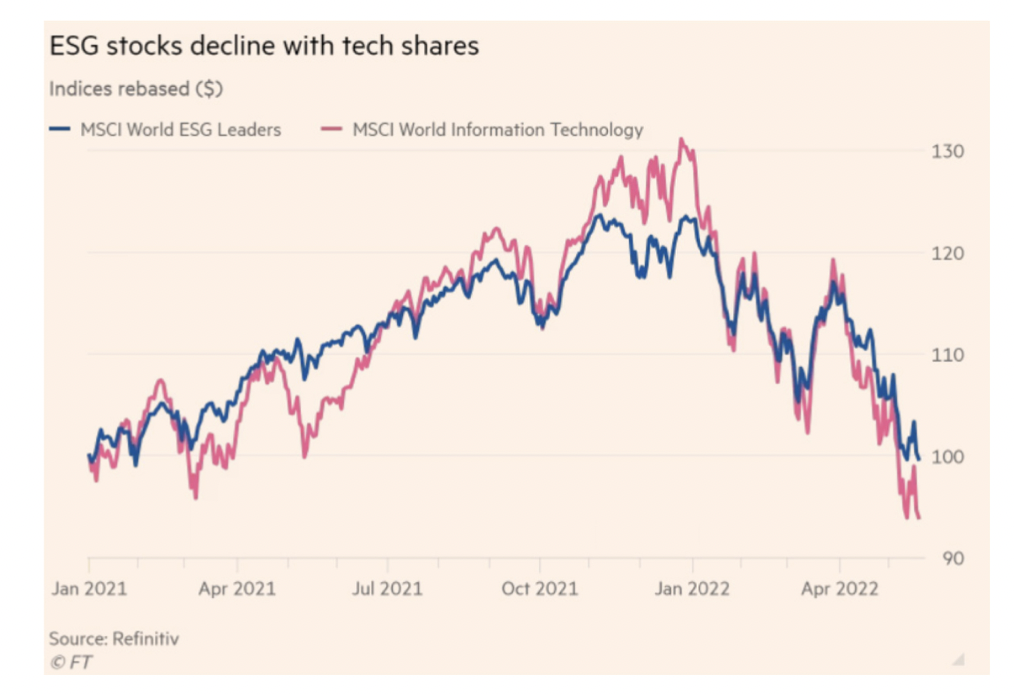

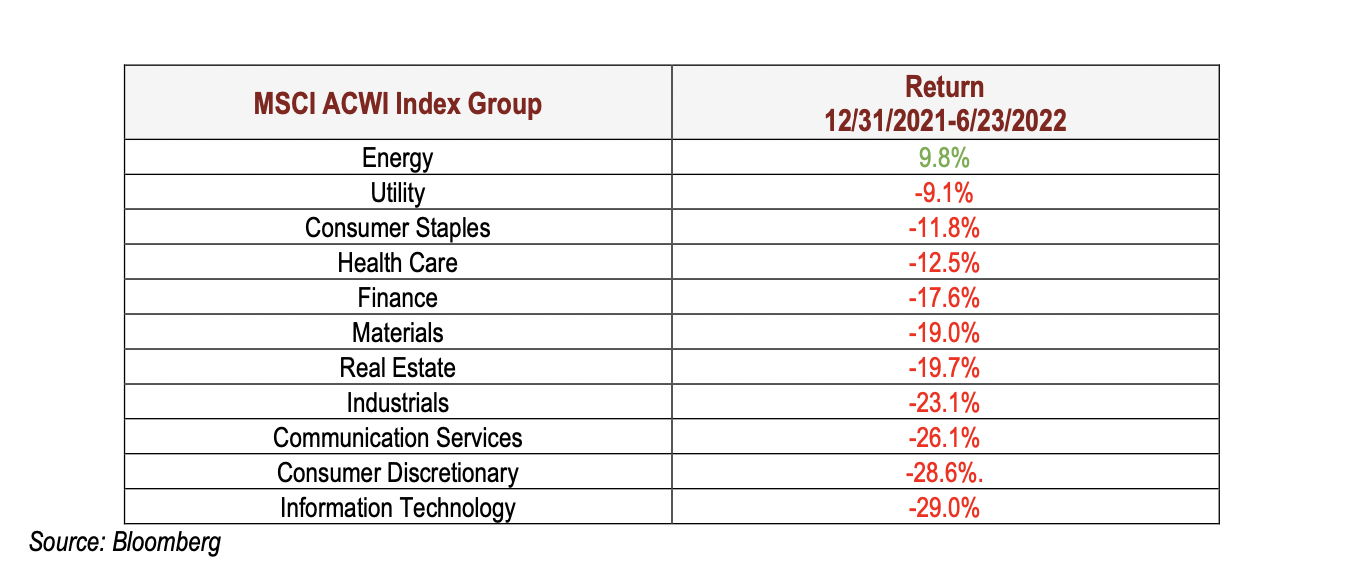

Poiché il cambiamento climatico domina le menti di molti investitori interessati agli ESG, i fondi e le agenzie di rating sembrano concentrarsi principalmente sulla prima lettera dell'acronimo ESG, E.

Con questa attenzione ai fattori ambientali, molti settori asset-light come tecnologia, beni voluttuari, finanziari e sanitari tendono a ottenere punteggi ESG più elevati mentre i settori dell'energia, dei servizi pubblici e dei materiali ricevono punteggi più bassi.

Poiché molti fondi ESG escludono le società con punteggi bassi, non sorprende che molti fondi ESG siano sovrappesati in questi settori a basso contenuto di asset e sottopesati i settori ad alta intensità di risorse.

Poiché la tecnologia e l'assistenza sanitaria hanno sovraperformato per molti anni, i fondi ESG hanno brillato.

La lucentezza sta svanendo per la prima volta quest'anno poiché gli investitori hanno visto che uno dei settori più sottopesati, l'energia, è l'unico settore che ha avuto una performance positiva quest'anno fino ad oggi.

Peggio ancora, il settore più sovrappeso, la tecnologia, è stato il settore con la performance peggiore.

Crediamo che il modo in cui il settore integra i rischi ESG sia imperfetto; in primo luogo, l'eccessivo affidamento alle agenzie di rating porta a un'eccessiva semplificazione del rischio.

Molti fondi ESG acquistano semplicemente le società ESG con il rating più alto come stabilito da Sustainalytics o MSCI ESG (le due maggiori agenzie di rating) ed evitano le società con il rating più basso. Il modo in cui vengono determinate queste valutazioni diventa quindi molto importante.

Troviamo due problemi significativi.

In primo luogo, il rischio ESG è molto soggettivo e molto più difficile da quantificare rispetto, ad esempio, al rischio di credito; la correlazione tra le agenzie di rating è molto bassa.

Come mostra la tabella seguente, le valutazioni delle agenzie variano notevolmente. Ad esempio, un'agenzia valuta Walmart 35 mentre un'altra gli dà 72 - quale agenzia di rating utilizzata potrebbe fare una differenza significativa nella ponderazione del portafoglio.

In secondo luogo, la materialità è importante e i rating ESG possono dare punteggi elevati anche in presenza di un rischio serio.

Nel 2020, il Financial Times ha scritto un articolo molto interessante su un'azienda di nome Solvay, un'azienda chimica con uno stabilimento a Rosignano, in Italia.

L'area viene spesso definita le "Maldive italiane" e i turisti affollano l'acqua, che ha un bel colore blu gessoso. La società ha ricevuto un punteggio ESG molto alto da una delle principali agenzie di rating perché ha ottenuto buoni risultati in molte aree, comprese le emissioni di gas serra.

Tuttavia, questo punteggio elevato maschera il vero rischio ESG: sfortunatamente per chi nuota, l'acqua blu gessosa è il risultato di scarichi chimici non trattati da un vicino stabilimento Solvay (EBR:SOLB), alcuni dei quali sono tossici.

L'azienda, nonostante accordi con le istituzioni italiane in tal senso, non è mai stata in grado di ridurre le proprie dimissioni e da allora ha affermato che il compito sarebbe impossibile. Finora, il governo è stato disposto a guardare dall'altra parte.

Preferiamo affidarci alla nostra analisi indipendente, integrando il rischio ESG nel nostro processo di adeguamento al rischio specifico dell'azienda.

Vediamo la correlazione tra ESG e il settore finanziario:

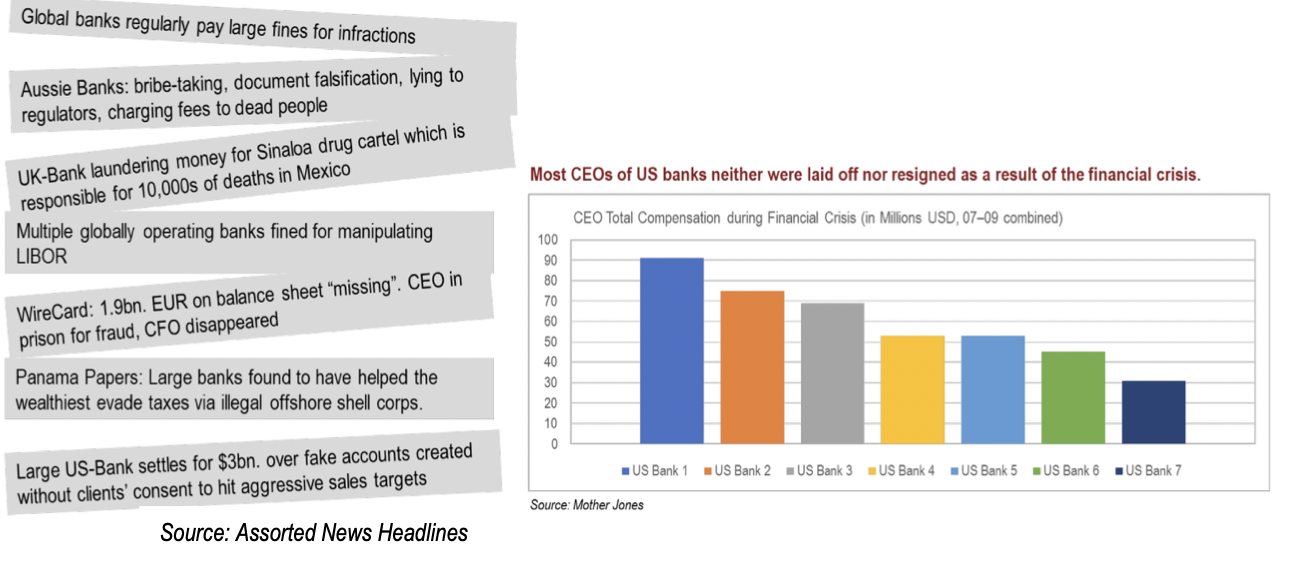

Le banche svolgono un ruolo importante nella società. In qualità di intermediario tra chi spende e chi risparmia, le banche consentono alle persone di finanziare case, prendere prestiti per le imprese e acquistare cose che rendono le persone più produttive e la vita più piacevole.

Eppure, la storia ha dimostrato che le banche possono avere grandi costi sociali e rischi di governance. Le banche globali stanno regolarmente pagando ingenti multe per infrazioni: le autorità di regolamentazione finanziaria hanno imposto sanzioni per 10,4 miliardi di dollari nel 2020.

Qual è stato il costo per la società, il costo per i contribuenti, quando la Federal Reserve ha dovuto salvare le banche per aver concesso prestiti estremamente irresponsabili che hanno portato al crisi finanziaria? E quali lezioni ne hanno tratto gli amministratori delegati della banca? Se si guarda il documentario del 2010 Inside Job, o qualsiasi altro film sulla crisi finanziaria globale, la risposta è chiara: non ne hanno imparato nessuno.

Vediamo ora la correlazione tra ESG e il settore dell’Energia:

L'energia come settore di solito ottiene punteggi ESG bassi o viene esclusa interamente dai fondi ESG a causa del suo chiaro impatto ambientale.

Il costo ambientale degli idrocarburi è elevato. I livelli di C02 stanno aumentando e la maggior parte delle persone nel mondo respira aria inquinata, che uccide 7 milioni di persone all'anno.

Tuttavia, l'energia tocca quasi ogni parte della nostra vita e i combustibili costituiscono la maggior parte del consumo energetico mondiale.

È difficile immaginare di vivere la vita senza luci, senza aria condizionata o riscaldamento. Il recente aumento dei prezzi dell'energia e gli effetti a catena dimostrano quanto sia anelastica la domanda di energia.

Se il mondo continuerà a svilupparsi economicamente, il mondo avrà bisogno di più potere.

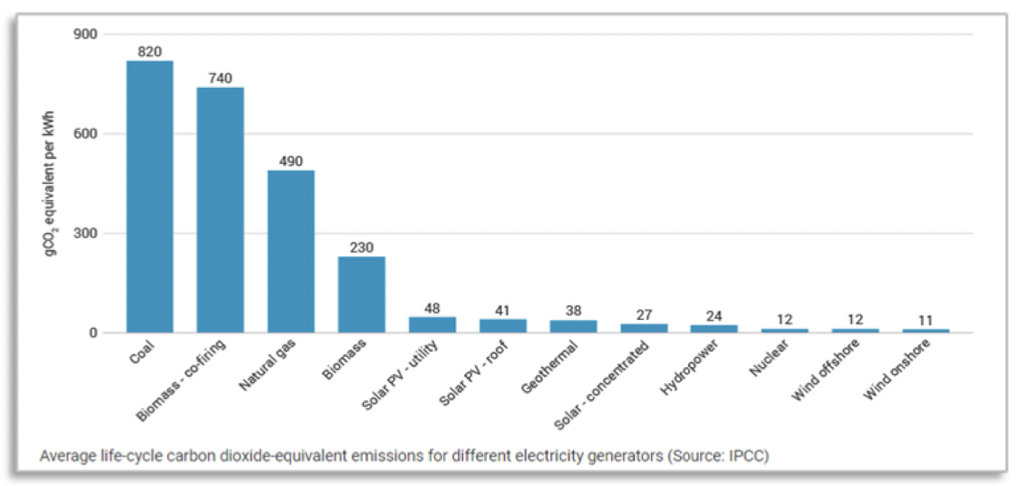

Il carbone è chiaramente la forma di energia più sporca e molti sperano di sostituire il carbone con gas naturale più pulito o forme di energia rinnovabile, come l'energia eolica o solare.

Eppure, molti non considerano l'impronta di carbonio dell'energia "rinnovabile".

Per essere chiari, non c'è nulla di rinnovabile nel solare e nell'eolico. I pannelli solari e i mulini a vento hanno una durata di vita proprio come tutti i macchinari e devono essere sostituiti, il che richiederà più materiali da estrarre poiché il riciclaggio è attualmente impossibile. Inoltre, queste tecnologie richiedono un'enorme quantità di terra. Una centrale elettrica alimentata a gas naturale delle dimensioni di una casa residenziale può produrre energia sufficiente per alimentare 75.000 case. Una quantità equivalente di energia eolica richiederebbe 20 mulini a vento e 10 miglia quadrate di terra!

L'energia nucleare ci sembra essere un'opzione molto praticabile per l'energia pulita.

È pulita, economica e fornisce potenza di carico di base; tuttavia, esiste un rischio reputazionale e le scorie nucleari devono essere conservate in modo sicuro. Allo stesso modo, l'energia idroelettrica, sebbene pulita, può avere impatti ecologici, come deviare i fiumi o modificare gli habitat dei pesci.

Il punto è che l'energia è una parte necessaria della nostra vita quotidiana.

Il disinvestimento delle compagnie petrolifere o dei combustibili fossili non cambia nulla per cambiare la domanda.

Per concludere, troviamo interessante il fatto che i fondi ESG stanno evitando le società minerarie ma supportino i nomi tecnologici e i titoli di energia alternativa che dipendono dall'estrazione di questi materiali.

I veicoli elettrici plug-in richiedono almeno 5 volte più rame di un tradizionale motore a benzina; i veicoli elettrici richiederanno anche una quantità significativamente maggiore di litio, cobalto, nichel e grafite.

Costruire un solo parco eolico da 100 megawatt richiede circa 30.000 tonnellate di minerale di ferro, 50.000 tonnellate di cemento e 900 tonnellate di plastica.

L'estrazione mineraria è necessaria per passare all'energia pulita ed è una necessità per un'economia funzionante. Le società minerarie, quindi, sono assolutamente essenziali e trarranno vantaggio se vogliamo effettuare questa transizione verso tecnologie più pulite.

Come le compagnie di olio di palma, le compagnie minerarie in un lontano passato erano attori estremamente cattivi, eppure è stata una delle industrie che ha apportato alcuni dei più grandi cambiamenti nel mondo.

Quando le aziende hanno assistito a disordini comunitari, proteste violente, richieste di risarcimento danni e permessi ritirati a causa di incidenti ambientali, si sono rese conto che seguire le migliori pratiche ESG era positivo per le imprese.

Come risultato dei loro sforzi negli ultimi decenni, le compagnie minerarie stanno costruendo scuole e ospedali, aiutando le comunità a sviluppare economie e condividendo più aspetti economici con le comunità. In molti paesi si stanno assumendo responsabilità che un governo locale potrebbe assumersi.

Come integrare il rischio ESG nel processo di valutazione degli investimenti?

A nostro avviso, quando il settore finanziario decide di disinvestire per ragioni non basate sul prezzo, di solito si tratta di un'opportunità di acquisto.

Come abbiamo visto con i titoli energetici nel 2020 e nel 2021, il mercato azionario scontava troppo il rischio ESG negativo pur non riconoscendo i contributi positivi alla società forniti dall'energia.

Dall'altro lato, ci sono settori come quello tecnologico e sanitario in cui, a nostro avviso, il mercato non sta scontando abbastanza il rischio ESG.

In quanto investitori, è nostro compito comprendere i rischi per i nostri investimenti - geopolitici, ESG e finanziari - in modo da poter adeguare adeguatamente i nostri valori.

Se un'azienda presenta rischi ESG sostanziali, prima di investire vorremo un margine di sicurezza maggiore. In termini di impatto sul portafoglio, margini di sicurezza maggiori significano che il rialzo potrebbe non essere sufficientemente ampio per distribuire capitale o renderlo una posizione ampia.

A nostro avviso, impegnarsi per influenzare il cambiamento in aziende tutt'altro che perfette fa più bene che acquistare aziende che hanno poco margine di miglioramento (e, probabilmente, ogni azienda ha margini di miglioramento in alcune aree).

In sintesi, dovrebbe essere chiaro che l'ESG è complesso. Tutti i settori sono buoni e tutti hanno le loro sfide. Le questioni ambientali, sociali edi governance richiedono riflessione. Richiedono un'analisi rigorosa. Continueremo a fare affidamento sul nostro pensiero indipendente e ad approfittare dei tempi estremi del mercato.

Grazie di aver letto fino alla fine, e vi domandiamo: come valutate i vostri investimenti tenendo conto dell’ESG?