Nell’articolo di ieri abbiamo visto come l’invasione dell’Ucraina da parte di Vladimir Putin sia stata come una scintilla nella polveriera del mercato petrolifero globale, facendo schizzare i prezzi di WTI e Brent a nuovi massimi storici. E, senza una risoluzione relativamente veloce del conflitto, potremmo vedere guadagni persino più esplosivi.

Oggi analizzerò i trend di scorte e domanda che ci hanno portati a questo punto, offrendo una previsione di cosa potremmo aspettarci dai mercati petroliferi da qui in avanti.

Domanda petrolifera verso nuovi massimi storici

Alla fine del 2021, l’opinione di moda a Wall Street diceva che la domanda petrolifera aveva raggiunto il picco con la pandemia, e che da lì sarebbe stato tutto in discesa.

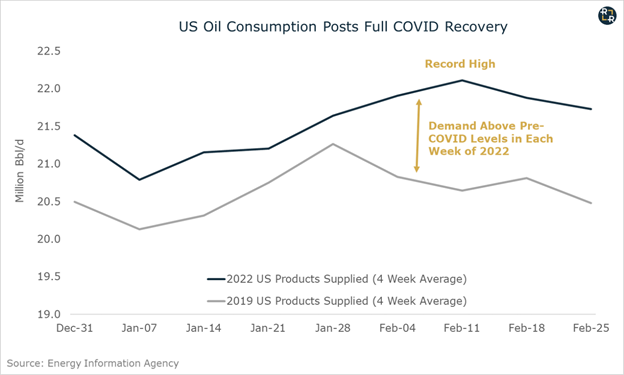

18 mesi dopo, gli scettici sul petrolio non avrebbero potuto essere più in torto: la domanda statunitense è decisamente al di sopra dei livelli pre-COVID ed ha superato nuovi record appena il mese scorso:

E soprattutto, questi nuovi massimi sono arrivati ben prima della domanda stagionale di picco estiva, che potrebbe portare ad ulteriori rialzi.

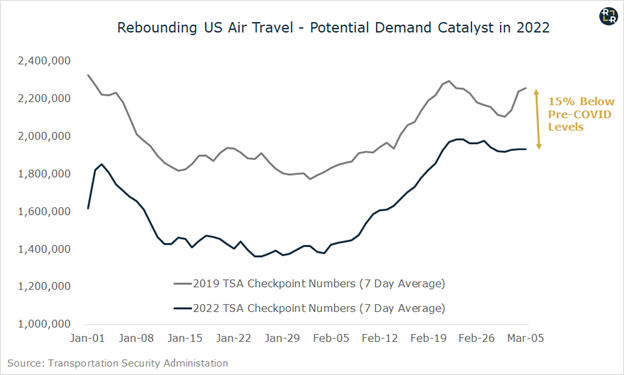

Un’altra fonte di potenziale aumento della domanda potrebbe essere un’ulteriore ripresa dei viaggi aerei. Il grafico mostra che i viaggi aerei USA restano circa il 15% al di sotto dei livelli pre-COVID del 2019:

Con la riduzione delle restrizioni per il COVID, molti analisti si aspettano che i viaggi aerei USA vedano una piena ripresa ad un certo punto nel 2022. Se così dovesse essere, ci saranno nuovi massimi nella domanda di greggio USA.

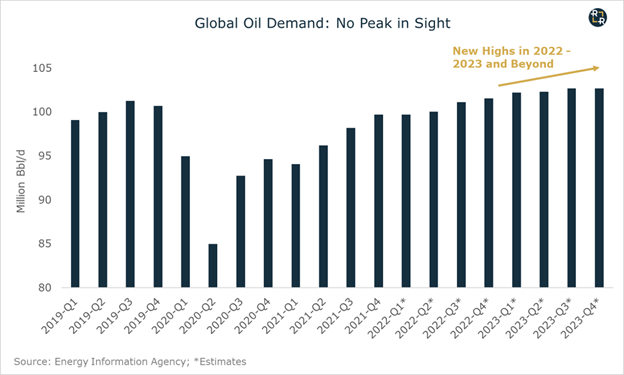

Il resto del mondo sta seguendo l’esempio dell’America. Le ultime stime dell’AIE indicano che la domanda globale aumenterà di 3,2 milioni di bbl/d quest’anno a 100,6 milioni di bbl/d. Intanto, l’EIA stima un nuovo massimo record della domanda globale entro il Q3 di quest’anno, con nuovi massimi nel 2023 ed oltre:

In altre parole, il picco dei consumi di petrolio ancora non si vede. E, con le economie che riaprono in tutto il mondo, ci sarà bisogno di oltre 3 milioni di bbl/d di nuove scorte solo quest’anno.

Consideriamo quindi il lato dell’offerta nell’equazione …

Produzione petrolifera USA in stallo, i prezzi più alti potrebbero non aiutare

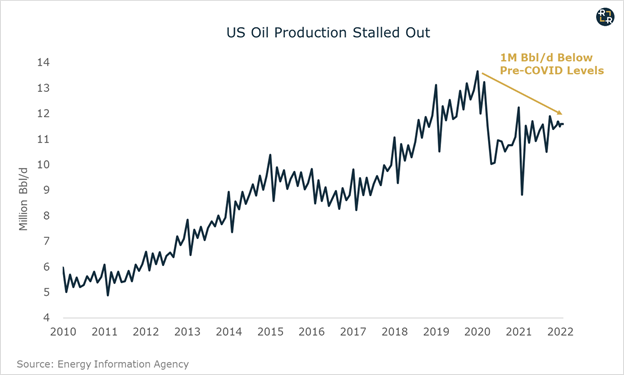

Malgrado i prezzi migliori dell’ultimo decennio, la produzione petrolifera statunitense resta ferma a 11,6 milioni di bbl/d. Circa un milione di bbl/d in meno dai massimi pre-pandemia:

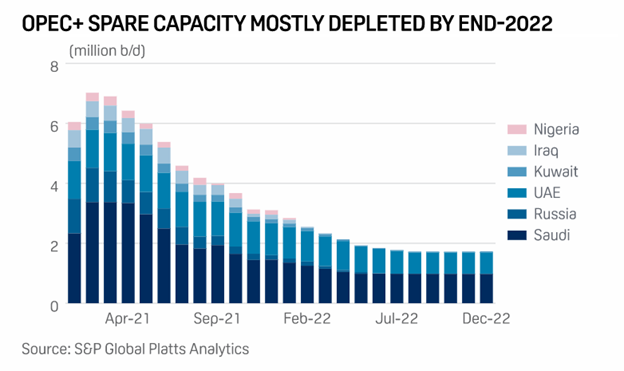

Sulla capacità dell’OPEC+ pesa il calo dei capitali globali

Sulla scia della diffusione del COVID-19, l’OPEC+ ha bilanciato il mercato petrolifero tagliando la cifra record di 9,7 milioni di bbl/d di produzione. E, con la ripresa della domanda, il gruppo ha deciso di rilasciare 400.000 bbl/d di nuove scorte ogni mese, a partire dal luglio 2021.

Ma, negli ultimi mesi, molti dei paesi partecipanti hanno faticato a raggiungere il loro obiettivo di produzione. A gennaio, l’AIE ha stimato che l’OPEC+ ha mancato la sua quota di produzione di 900.000 barili al giorno.

Grazie in parte alle stime abbassate sulla capacità di produzione dell’OPEC+, Morgan Stanley) prevede che la capacità di riserva mondiale si ridurrà da 6,5 milioni di barili di un anno fa a 2 milioni di barili entro la metà del 2022:

Un’impennata di prezzo che distruggerà la domanda potrebbe portare il petrolio sopra i 200 dollari

Ora, la minaccia di perdere fino a 4 milioni di bbl/d di esportazioni russe potrebbe sbilanciare il lato dell’offerta nell’equazione. Nell’evento di una perdita totale delle esportazioni russe, persino nel caso in cui tutti gli altri membri dell’OPEC massimizzassero la loro capacità di produzione, il mercato potrebbe comunque dover affrontare un deficit di oltre un milione di bbl/d.

In questo scenario, la distruzione della domanda su ampia scala diventerebbe il solo meccanismo disponibile per bilanciare il mercato. Nessuno sa quanto potrebbero salire i prezzi in questa eventualità, ma 200 dollari potrebbero essere solo l’inizio.

Ovviamente, questo scenario non sarebbe un bene per nessuno. Per il bene di tutti sul pianeta, dovremmo sperare che la situazione tra Russia ed Ucraina si risolva il prima possibile.

Ma, per gli investitori, questo potenziale scenario è diventato uno dei rischi chiave che potrebbe avere un impatto su qualunque classe di asset globale, e sembra diventare sempre più probabile di giorno in giorno.

Contenuto pubblicato originariamente su Ross Report.