Di recente, sono rimasto scioccato dopo aver parlato al telefono con cinque diversi investitori. Operano sui mercati da anni e gestiscono i propri conti. Sorprendentemente, nessuno di loro sapeva cosa fossero i drawdown, perché ce ne sono di due tipi. In breve, è come valutiamo il livello di rischio complessivo di una strategia di investimento, in modo da sapere se un dato approccio sia adatto alla vostra tolleranza di rischio.

Ho fatto un sondaggio anni fa che ancora mi lascia a bocca aperta, perché i risultati erano frustranti. Ad oggi, mi sento allo stesso modo, quindi ho deciso di spiegarvelo: i drawdown e tutto quello che potreste non sapere al riguardo.

Un drawdown misura quanto un investimento o un conto di trading è sceso dal suo punto massimo. Viene usato per quantificare il calo subìto da un investitore o trader in un periodo di ribasso del mercato. Un drawdown si esprime in termini percentuali. Inoltre, il drawdown massimo (MaxDD) è il maggiore calo percentuale dal punto più alto del conto al punto più basso nel corso della strategia, ossia la perdita maggiore.

I drawdown fanno parte degli investimenti e del trading e possono influenzare significativamente la salute finanziaria di un investitore e la sua pensione, ma ci vuole questo tipo di auto-disciplina per il successo.

Grossi drawdown possono impiegare anni a riprendersi, il che può essere devastante per gli investitori vicini alla pensione o già in pensione. Questo perché c’è un secondo tipo di drawdown: il tempo che impiega a riprendersi. Quando un investitore fa esperienza di un drawdown significativo, possono volerci anni perché il conto torni al livello precedente, il che può rinviare o distruggere i piani pensionistici.

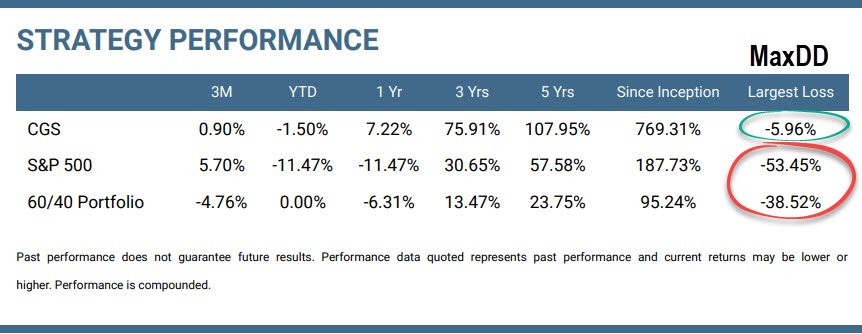

Confronto sul drawdown massimo tra investimenti buy and hold e tattici

Il tradizionale metodo buy and hold di tenere titoli e bond ha un drawdown significativamente più alto rispetto ad una strategia che gestisce posizioni e rischio, come il metodo CGS.

Lavoro con consulenti e money manager di tutti i tipi e dicono tutti la stessa cosa: gli investitori cominciano ad essere nervosi e ad andare in panico quando i loro conti scendono di circa l’8%. La domanda sorge spontanea: PERCHÉ la maggior parte delle agenzie, come Fidelity e Schwab, e i consulenti in generale forzano la strategia buy and hold agli investitori quando sanno quali sono i rischi di strategie simili? Meglio che non parli. Ne parleremo un’altra volta e riporterò un articolo di Forbes di qualche tempo fa. Ma gli investitori hanno la sindrome di Stoccolma per via della tortura che l’industria finanziaria ha operato su di loro per così tanto tempo, e quello che pensano sia normale in realtà non lo è.

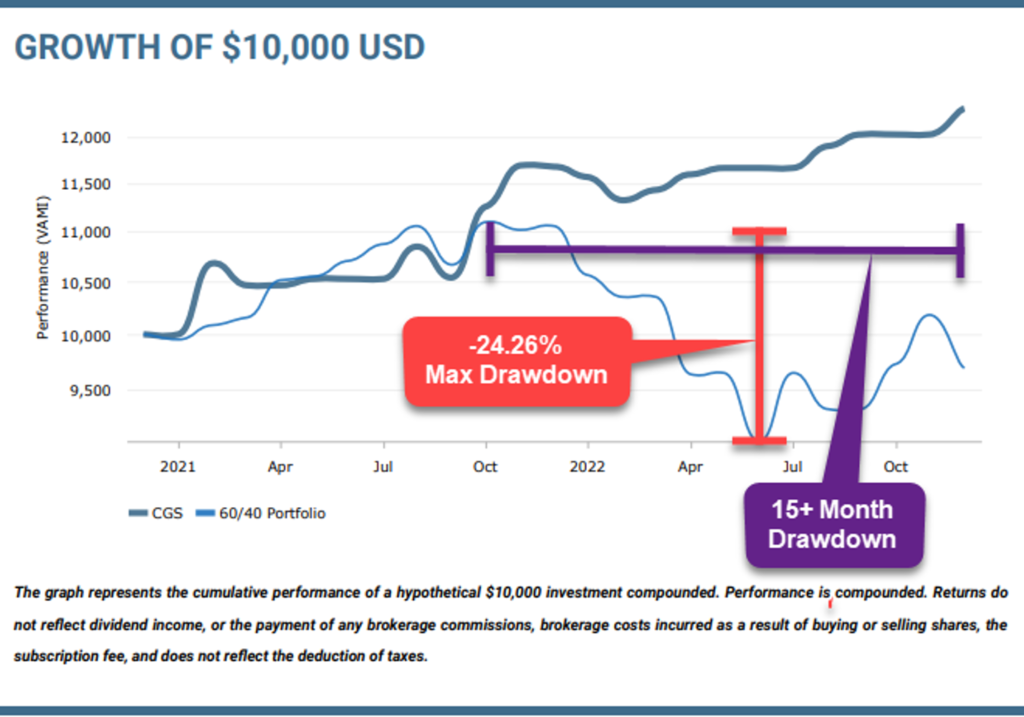

Due tipi di drawdown: valore e tempo

Il grafico sotto mostra questi due tipi di drawdown, avvenuti durante il picco di mercato 2021, e il minimo di mercato 2022 del portafoglio titoli/bond buy and hold. Una delle cose che gli investitori non capiscono è che, quando si perde una grossa somma durante un drawdown, ci vuole un guadagno molto più alto per recuperare.

Inoltre, nel caso di un drawdown di 15 mesi, ci vuole il doppio del tempo perché non ci sono stati i guadagni dell’anno del drawdown, e poi bisogna ottenere i guadagni di un ulteriore anno: quindi i drawdown pesano il doppio rispetto a quanto credono molti investitori.

La tradizionale strategia di investimento buy and hold, con un paniere di asset diversificato, è una strategia ad alto rischio per gli investitori ultra-cinquantenni. Questo perché il sistema è vulnerabile a forti drawdown, che possono colpire significativamente la salute finanziaria dell’investitore. Inoltre, il tempo che ci vuole per riprendersi da un forte drawdown, del tipo che arriva dopo un bear market, in media è di circa 3-7 anni, ma notiamo che ci sono state riprese durate anche 12 o addirittura 15 anni nel caso della bolla del tech del 2000. Qualsiasi rinvio della crescita rimanda ancora di più la pensione, il che può spingere gli investitori a ridimensionare drasticamente lo stile di vita pensionistico senza saperlo fino a quando non è ormai troppo tardi.

Ho parlato di come gli investitori dovrebbero essere preparati ad un altro tonfo da bear market del 37%, e come evitarlo, in questa intervista da 39 minuti.

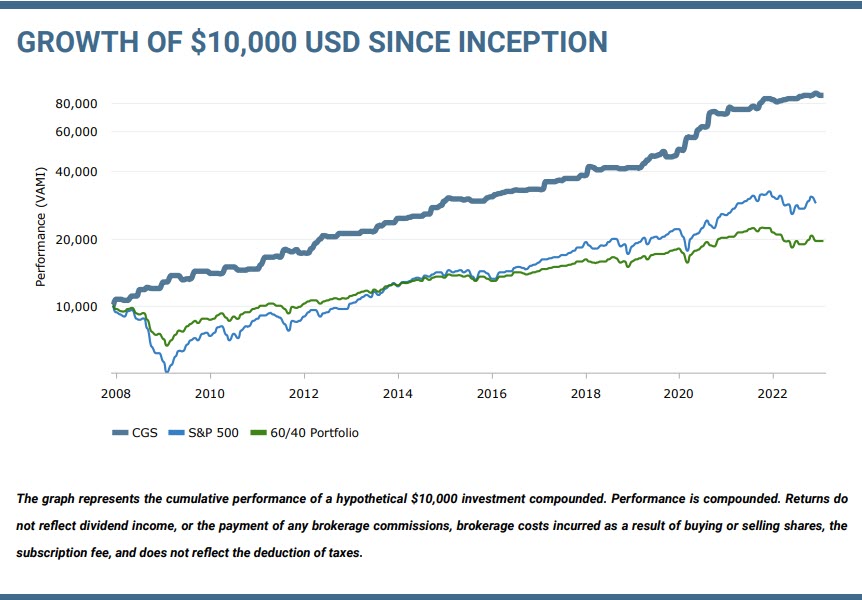

Indice S&P 500

Questo grafico è un esempio perfetto di come un investitore che compra e tiene posizioni possa soffrire per grossi drawdown di valore e tempi enormi di ripresa.

La bolla del tech Nasdaq e i titoli growth

Sfortunatamente, la maggior parte degli investitori è attratta dagli asset più rischiosi, ossia titoli tech o biotech. Si tratta dei titoli growth e il problema di comprare e tenere questo tipo di compagnie durante un bear market è che sono quelle che scendono di più e impiegano più tempo a riprendersi ma, poiché si chiamano “growth”, la maggior parte degli investitori pensa che siano gli investimenti migliori.

I drawdown uccidono gli investitori in tre modi diversi

In base ad una ricerca, solo tra il 2008 e il 2009 ci sono stati oltre 6500 suicidi direttamente connessi al calo del valore azionario. So cosa vi succederà se questo articolo non vi aprirà gli occhi su quanto siano pericolosi i bear market e i drawdown.

Alcuni investitori chiudono un occhio su un bear market e pensano di poter semplicemente superarlo ma, nella maggior parte dei casi, il dolore per la perdita diventa così estremo che finiscono per fare qualcosa che non avrebbero voluto. Sfortunatamente, sono giunto alla conclusione che alcune persone imparano solo nel modo più doloroso, e non c’è molto che possa fare se non cercare di aiutare. Una cosa che la maggior parte degli investitori non sa è come funziona il proprio cervello (come pensa, come si sente, elabora e reagisce). Conoscere la vostra personalità di investimento è cruciale per il successo a lungo termine.

Cerco di aiutare chi ha la testa sulle spalle e capisce di aver bisogno di aiuto per proteggere ed accrescere il patrimonio nella fase più importante della vita: quella vicina alla pensione.

A parte il danno emotivo, la dimensione ridotta del conto e il ritardo della pensione, gli investitori devono lavorare molto di più ed abbassare la qualità della loro vita. Non fraintendetemi: la strategia di investimenti diversificati buy and hold può funzionare benissimo per i giovan investitori, ma è una scommessa ad alto rischio se si hanno più di 50 anni.

Investimenti tattici - Strategia CGS

Gli investimenti tattici sono un approccio che può aiutare gli investitori ad evitare forti drawdown sia del valore che del tempo di ripresa. Consiste nel vendere asset sottoperformanti e reinvestire i proventi su asset che stanno aumentando di valore. Questa strategia permette agli investitori di evitare di tenere posizioni in calo e di approfittare dei trend di mercati. Inoltre, seguendo una gerarchia di asset comprovata, gli investitori possono ridurre sostanzialmente i drawdown attraverso posizioni con una minore volatilità.

I segnali di trading tecnici offrono chiarezza sulla direzione del mercato e sui rischi, eliminando le congetture dal trading. Usare questi segnali aiuta gli investitori a controllare il rischio seguendo i trend dei prezzi, tenendo le posizioni quando gli asset salgono e uscendo rapidamente dalle posizioni che hanno una performance inferiore.

I sistemi di trading tecnici basati sui segnali ETF offrono processi dimostrati e ripetibili che introducono coerenza, controllo e preservazione del capitale. In base alle regole dell’analisi tecnica, piuttosto che a previsioni fondamentali e alla vecchia strategia “compra e spera”, gli investitori attivi che seguono le regole della strategia hanno il controllo delle loro emozioni, in particolare FOMO e rimpianti.

In conclusione, i drawdown sono una parte naturale di investimento e trading, ma possono influire significativamente sulla salute finanziaria dell’investitore. Grossi drawdown possono impiegare anni a riprendersi, il che può essere devastante per gli investitori vicini alla pensione.

La strategia di investimento buy and hold tradizionale è vulnerabile a forti drawdown, in particolare per gli investitori sopra i 50 anni. Gli investimenti tattici sono un approccio che può aiutare gli investitori ad evitare forti drawdown sia del valore che del tempo di ripresa.

Seguendo una gerarchia di asset comprovata e usando i segnali dell’analisi tecnica, gli investitori possono ridurre sostanzialmente i drawdown attraverso posizioni con una minore volatilità, quasi raddoppiare i ritorni annui, e andare in pensione prima di quanto pensassero possibile con gli ETF.