- Nvidia è schizzato e ora è sopravvalutato

- Comprarlo adesso è molto rischioso, e si dovrebbero considerare altri chipmaker

- Secondo InvestingPro, Qualcomm ha tutti i requisiti

L’industria dei semiconduttori ha catturato molta attenzione per via dell’impennata della domanda di tecnologie di intelligenza artificiale (IA) Mercoledì sera, NVIDIA (NASDAQ:NVDA) ha pubblicato i risultati del primo trimestre, alimentando ulteriormente l’entusiasmo nel settore.

Battendo le aspettative dei mercati, gli straordinari profitti e le vendite della compagnia hanno innescato un considerevole rally del titolo di quasi il 25%.

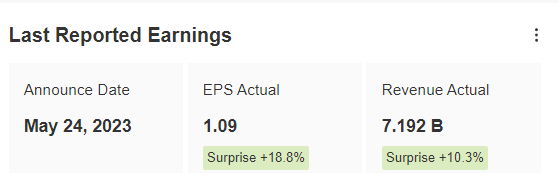

Fonte: InvestingPro

Gli EPS sono risultati pari a 1,09 dollari, il 18,8% in più degli 0,92 dollari attesi, mentre il fatturato ha raggiunto quota 7,1 miliardi, ben il 10,3% in più delle previsioni. Inoltre, il chipmaker con sede a Santa Clara, California, ha riportato previsioni ottimistiche, grazie in parte alle prospettive positive per l’IA.

L’Intelligenza Artificiale si basa sull’uso di componenti computazionali potentissimi, un campo in cui Nvidia attualmente è leader mondiale. Il problema, dal punto di vista degli investitori, è che è forse un po’ troppo ovvio che Nvidia sarà uno dei maggiori beneficiari dell’utilizzo diffuso dell’IA.

Gli investitori si stanno fiondando sul titolo dall’inizio dell’anno. Il titolo ha registrato un fenomenale +160% dall’inizio del 2023, alimentando i timori che il suo potenziale si sia esaurito, almeno per ora. E ora potrebbero chiedersi quale titolo chip considerare, adesso che la valutazione di Nvidia è diventata troppo rischiosa.

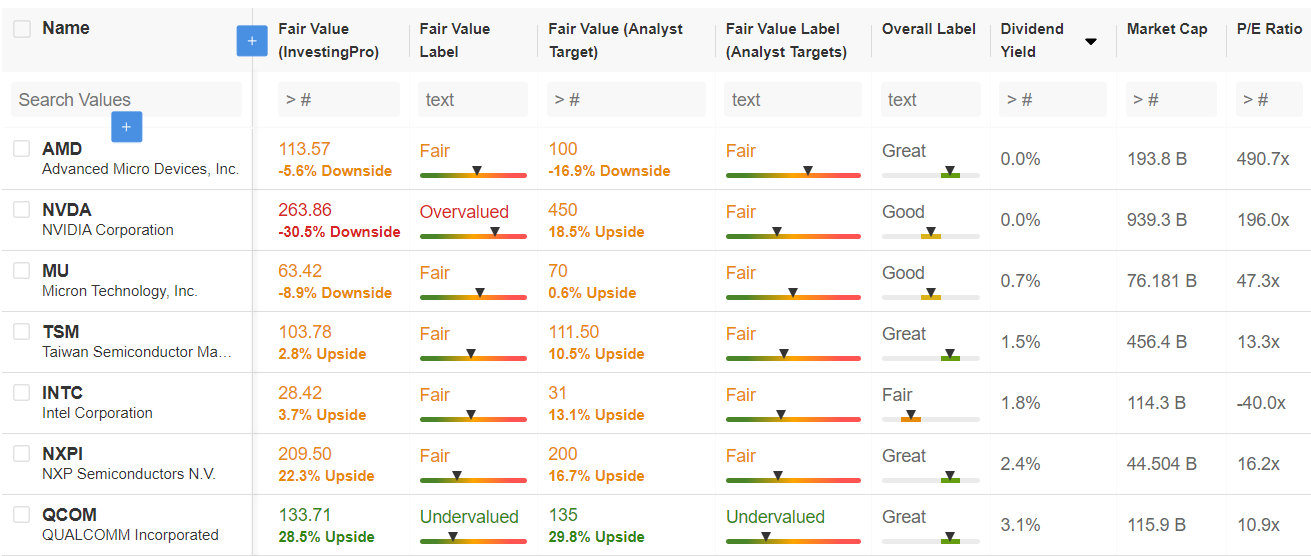

Per rispondere a queste domande, abbiamo usato lo strumento di InvestingPro per confrontare i maggiori titoli chip quotati negli Stati Uniti. Nello specifico, abbiamo incluso 7 dei più importanti titoli chip USA in una Watchlist avanzata.

Oltre a Nvidia, abbiamo incluso Advanced Micro Devices (NASDAQ:AMD), Intel (NASDAQ:INTC) e Taiwan Semiconductor Manufacturing (NYSE:TSM), nonché Micron (NASDAQ:MU), NXP Semiconductors NV (NASDAQ:NXPI) e Qualcomm (NASDAQ:QCOM).

Fonte: InvestingPro

In base ai dati di InvestingPro, sembra che il titolo Nvidia sia al momento valutato ad un livello molto alto, con un P/E ratio di 196. Sebbene inferiore al P/E di AMD, è comunque molto più alto della media del settore.

Inoltre, il Fair Value di InvestingPro per Nvidia è pari a 263,86 dollari, che implica un rischio di ribasso del 30,5% dal prezzo attuale.

Per quanto riguarda gli altri titoli, AMD, Micron, Intel, NXP e Taiwan Semiconductor sono valutati bene secondo InvestingPro, con un potenziale di rialzo limitato o negativo in base ai modelli del Fair Value di InvestingPro ed agli obiettivi medi degli analisti.

Solo un titolo su questa lista è quindi considerato sottovalutato dai modelli di InvestingPro: Qualcomm, l’unico giudicato sottovalutato dagli analisti e che rivela il maggiore potenziale bullish non solo secondo il Fair Value di InvestingPro, ma anche secondo gli analisti. Qualcomm è anche il titolo in elenco con il P/E ratio più basso.

Qualcomm: criticato ingiustamente?

Una rapida occhiata al grafico giornaliero delle azioni di Qualcomm non offre molti incentivi ad investire. Dal suo massimo storico di oltre 193,58 dollari nel gennaio 2022, il titolo si trova in un forte trend in discesa.

Fonte: Investing.com

In particolare, ha toccato il fondo a 101,58 dollari mercoledì, una soglia che non vedeva dal luglio 2020.

Interessante anche notare che gli ultimi risultati sembrano aver ingiustamente e pesantemente punito la compagnia. Il 3 maggio, la società ha pubblicato EPS leggermente sotto le attese e vendite che hanno battuto le aspettative dell’1,7%.

Tuttavia, le azioni sono crollate di oltre l’8% il giorno dopo ed hanno continuato a scendere, suggerendo che la valutazione potrebbe ora essere allettante per un buy.

Dividendi: un altro motivo per prendere in considerazione Qualcomm

Fonte: InvestingPro

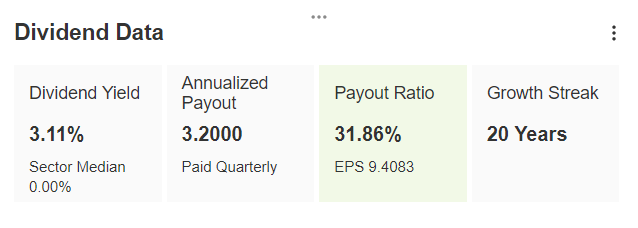

Con un rendimento del 3,11%, il dividendo di Qualcomm è uno dei più alti tra i titoli chip.

Fonte: InvestingPro

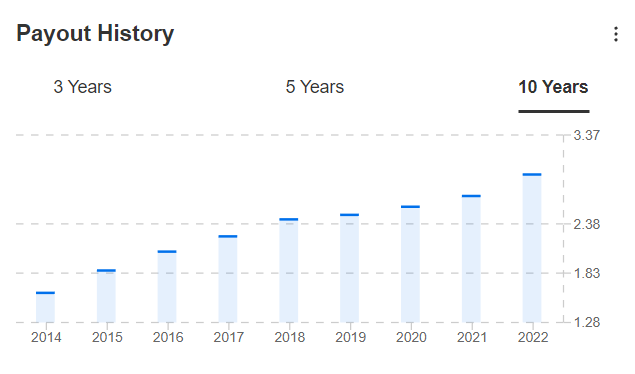

Secondo i dati di InvestingPro, il dividendo sale costantemente da 20 anni e non ci sono segnali di rallentamento di questo trend in vista.

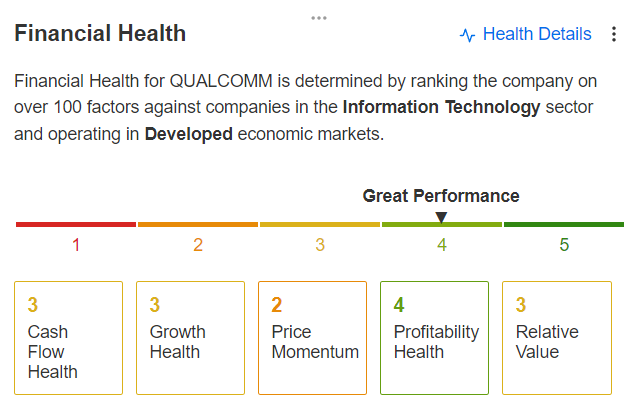

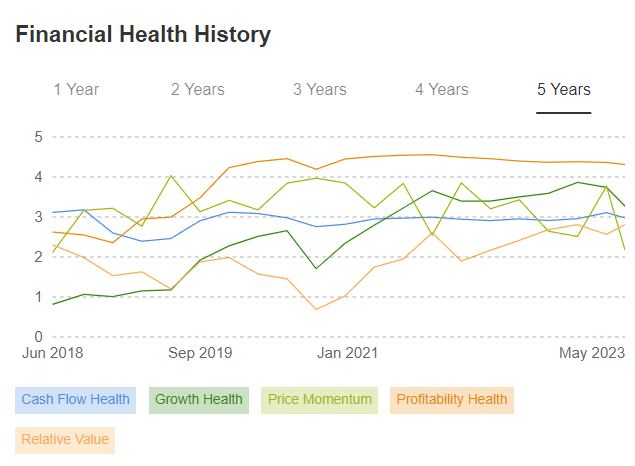

Solida salute finanziaria

Infine, è rassicurante notare che i rating sulla salute finanziaria di Qualcomm sono solidi.

Fonte: InvestingPro

In base ai rating di InvestingPro, la performance finanziaria di Qualcomm ha un punteggio di 4 su 5.

Fonte: InvestingPro

Il trend dei rating è stato positivo negli ultimi anni.

Conclusione

Sebbene Nvidia sia un nome allettante nella corsa all’IA, probabilmente non è un momento ideale per comprare il titolo, in quanto è sopravvalutato. Tuttavia, questo non significa che bisogna stare alla larga da tutti i titoli chip.

La nostra analisi ha rivelato che ci sono numerose compagnie da prendere in considerazione per l’acquisto al momento, come Qualcomm, che ha un sacco di spazio per salire in base alle valutazioni attuali.

Nota: Questo articolo ha scopo puramente informativo; non costituisce una sollecitazione, un’offerta, un consiglio, una consulenza o una raccomandazione di investimento e non è inteso a incentivare in alcun modo l’acquisto di asset. Voglio ricordare che ogni tipo di asset viene valutato da vari punti di vista ed è altamente rischioso; quindi ogni decisione di investimento e il rischio associato sono responsabilità dell’investitore.