Dopo anni di affari in declino e di performance sottotono del titolo, General Electric (NYSE:GE) ha finalmente giocato la sua carta migliore per riconquistare la fiducia degli investitori.

Il conglomerato industriale di Boston, di 129 anni di età, si trova nel bel mezzo di un’inversione di rotta ed ha annunciato la scorsa settimana che intende suddividersi in tre compagnie pubbliche, che comprendono le sue divisioni sanità, aviazione ed energia, nell’ambito di una disgregazione che sbloccherà valore per gli investitori.

GE effettuerà lo spin-off della divisione sanitaria all’inizio del 2023 e combinerà le divisioni di energie rinnovabili, energia da combustibili fossili e digitale in un’unica entità focalizzata sull’energia che vedrà lo spin-off l’anno successivo. La restante attività formerà GE Aviation, la divisione di motori per aerei.

L’amministratore delegato Larry Culp, al timone della società dal 2018 per trasformare il colosso industriale in difficoltà, ha definito l’annuncio un “momento cruciale” per GE.

Culp, nei tre anni precedenti, ha spinto i flussi di cassa vendendo importanti attività, come l’accordo da 30 miliardi di dollari per la vendita dell’attività di leasing di jet. La divisione biotech è stata acquisita da Danaher (NYSE:DHR) con un accordo da 21 miliardi di dollari e la vendita della maggior parte della divisione finanziaria GE Capital era avvenuta prima dell’arrivo di Culp.

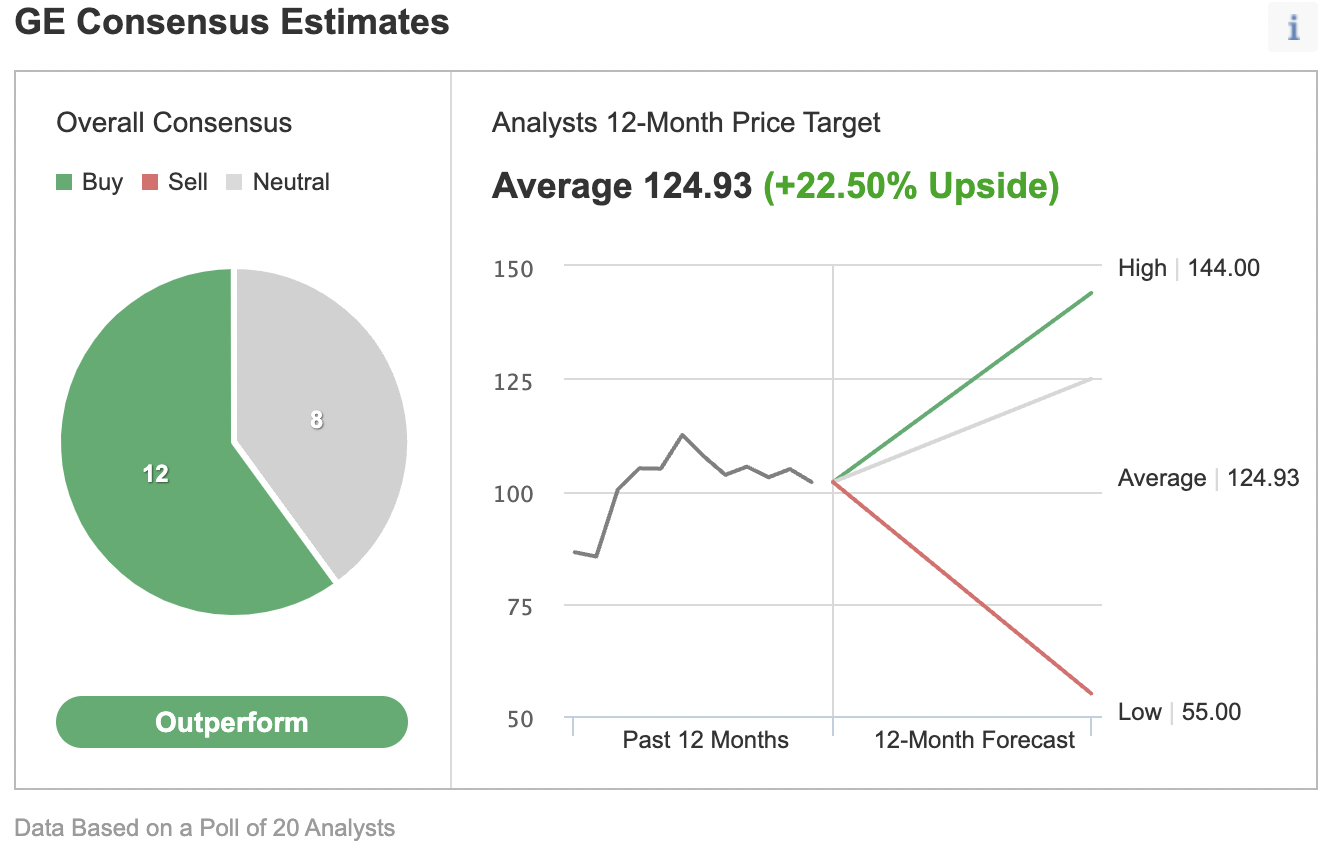

Il titolo di GE ieri ha chiuso a 101,99 dollari. Il prezzo, rivisto per la suddivisione, è pressoché invariato rispetto all’arrivo di Culp nell’ottobre 2018, in confronto all’aumento di circa il 60% dell’indice S&P 500. Gli investitori esistenti di GE riceveranno nuove azioni delle due società quando avverrà lo spin-off.

Una logica chiara

Alcuni dei maggiori investitori di GE sono a favore di questa mossa, che potrebbe essere l’atto finale nello smantellamento del conglomerato che 20 anni fa era la compagnia più grande del mondo, con una market cap, all’epoca, di 401 miliardi di dollari.

In una dichiarazione, Trian Fund Management, il fondo attivista guidato da Nelson Peltz che ha ammassato una partecipazione di 2,5 miliardi di dollari in GE nel 2015, ha affermato:

“La motivazione strategica è chiara: tre società quotate in borsa, leader di settore, ben capitalizzate, ciascuna con un maggior focus operativo e responsabilità, con più flessibilità strategica e decisioni di allocazione del capitale personalizzate”.

La divisione energetica che comprende le attività di rinnovabili e fossili di GE dovrebbe raggiungere margini compresi tra le cifre singole medie ed alte persino con tassi di crescita bassi. I margini di GE Aviation potrebbero raggiungere il 20% secondo la presentazione agli investitori di GE.

Gli analisti, intanto, danno un rating favorevole sul titolo di GE, che finora non è riuscito ad essere all’altezza di questi sviluppi. Su 20 analisti, intervistati da Investing.com, 12 hanno un rating “outperform”, con il prezzo obiettivo su 12 mesi che rispecchia un rialzo di oltre il 22%.

Grafico: Investing.com

Deane Dray, analista di RBC Capital Markets, in una nota della scorsa settimana scrive che la suddivisione potrebbe generare un rialzo del 20% per l’attuale prezzo del titolo di GE e che la mossa aiuterà la gestione a sbloccare un valore “allettante” per gli azionisti. E aggiunge:

“Siamo fan del piano e crediamo che la società stia iniziando questa tripartizione da una posizione di forza”.

Morale della favola

Il titolo di GE potrebbe non mostrare molto slancio positivo sul breve termine, in quanto sia gli investitori retail che quelli istituzionali restano focalizzati sui tech o sui titoli meme. La complessa storia di inversione di rotta che è diventata GE, a confronto, è semplicemente meno entusiasmante.

Ma, per gli investitori a lungo termine, l’ultima mossa di GE rappresenta una buona opportunità di acquisto ora che la società ha elaborato un piano per approfittare della sua posizione di leadership sul mercato, soprattutto nei settori sanità ed aviazione. Per questi investitori, costruirsi una posizione graduale su GE, con un orizzonte da 3 a 5 anni, potrebbe dimostrarsi una mossa produttiva secondo noi.