Con il crollo della Silicon Valley Bank, tra le banche regionali si temono le possibili “corse agli sportelli”.

Le “corse agli sportelli” sono problematiche nell’attuale sistema finanziario a causa del sistema bancario a riserva frazionaria. In questo sistema, solo una frazione dei depositi di una banca deve essere disponibile per il prelievo. In questo sistema, una banca tiene a disposizione solo una quantità specifica di contanti e crea prestiti dai depositi che riceve.

Finché vige la calma, il sistema bancario a riserva non è problematico. Come ho notato in precedenza:

Il “paradosso stabilità/instabilità” presuppone che tutti i giocatori siano razionali e che tale razionalità implichi l’evitare la distruzione completa. In altre parole, tutti i giocatori agiranno razionalmente e nessuno premerà “il grande pulsante rosso”.

In questo caso, il “grande pulsante rosso” è una “corsa agli sportelli”.

Le banche hanno un continuo afflusso di depositi a fronte dei quali creano prestiti. La banca monitora attentamente le proprie attività, depositi e passività per mantenere la solvibilità e soddisfare i requisiti federali in materia di capitale e riserve. In un contesto normale, il rischio di insolvenza delle banche è minimo, poiché i flussi di depositi sono sempre sufficienti a coprire le richieste di prelievo.

Tuttavia, in una “corsa agli sportelli”, molti clienti di una banca o di un altro istituto finanziario ritirano simultaneamente i loro depositi per timore della solvibilità della banca. Man mano che un maggior numero di persone ritira i propri fondi, la probabilità di insolvenza aumenta, spingendo un ulteriore ritiro di depositi. Alla fine, le riserve della banca non sono sufficienti a coprire i prelievi e si arriva al fallimento.

Tuttavia, come avevamo avvertito nel gennaio 2022 (2 mesi prima del primo rialzo dei tassi della Fed):

“L’aumento e il calo dei prezzi delle azioni hanno ben poco a che fare con l’americano medio e la sua partecipazione all’economia nazionale. I tassi di interesse sono una questione completamente diversa”.

E, come discusso in precedenza:

“L’economia e i mercati (grazie all’attuale slancio) possono SFUGGIRE alle leggi della gravità finanziaria quando i tassi di interesse aumentano. Tuttavia, quando i tassi di interesse aumentano, agiscono come un “freno” all’attività economica. Questo perché l’aumento dei tassi ha un impatto NEGATIVO su un’economia ad alta leva finanziaria”.

La storia è piuttosto chiara sull’esito delle campagne di rialzo dei tassi.

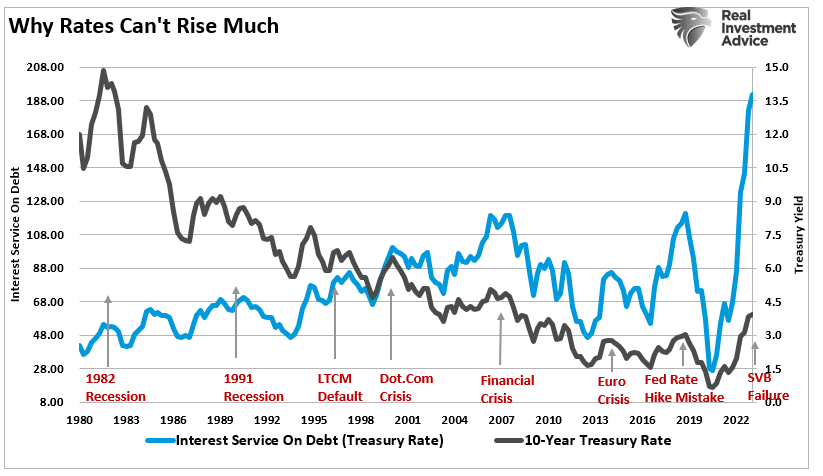

Un problema da 17.000 miliardi di dollari

Se da un lato i tassi più alti aumentano i costi dei prestiti per i consumatori, dall’altro hanno un impatto negativo sul capitale delle banche. Come già detto, le banche vanno bene finché i clienti non iniziano a ritirare i fondi.

Ciò di cui la Federal Reserve non ha tenuto conto nell’aumentare i tassi sono due aspetti critici.

- L’impatto negativo sulle garanzie bancarie (quando i tassi d’interesse aumentano, il valore delle garanzie diminuisce).

- A che punto i clienti liquiderebbero i depositi a vista per attività a più alto rendimento?

Questi due punti hanno una relazione cruciale.

Quando le banche raccolgono i depositi dei clienti, li prestano ad altri o acquistano obbligazioni. Poiché i prestiti sono attività a più lungo termine, la banca non può recuperare i propri fondi fino alla scadenza del prestito. Pertanto, esiste un disallineamento di durata tra le attività e le passività della banca. Inoltre, le banche conservano solo una parte dei depositi come liquidità. Ciò che non viene prestato viene utilizzato per acquistare obbligazioni con un rendimento superiore a quello pagato sui depositi dei clienti.

È così che la banca guadagna.

Quando la Fed ha aumentato i tassi al 2%, al 3% e al 4%, gli interessi sui conti bancari sono rimasti bassi e i depositi sono rimasti stabili, fornendo un falso senso di sicurezza ai regolatori. Tuttavia, una volta che i tassi hanno superato il 4%, i clienti hanno iniziato a comprare direttamente le obbligazioni per ottenere un rendimento più elevato o a trasferire i fondi dalla banca a un conto di intermediazione. Le banche sono costrette a vendere garanzie a valori scontati mentre i clienti estraggono i depositi.

La Fed ha causato questo problema aumentando aggressivamente i tassi e facendo crollare i valori delle garanzie. Questo ha fatto sì che alcune banche, che non hanno coperto i loro portafogli di prestiti/obbligazioni, non avessero garanzie sufficienti a coprire i depositi durante una “corsa agli sportelli”.

Ecco un esempio semplicistico.

- La banca (A) ha 100 milioni di dollari in depositi e 100 milioni di dollari in garanzie che vengono scambiate al valore nominale.

- Quando la Fed aumenta i tassi, il valore del collaterale scende a 90 milioni di dollari.

Anche in questo caso, non si tratta di un problema, purché i clienti non richiedano simultaneamente tutti i 100 milioni di dollari di depositi. Se ciò accade, si verifica una mancanza di garanzia di 10 milioni di dollari per coprire le richieste. Inoltre, la banca deve riconoscere una perdita di 10 milioni di dollari e raccogliere un capitale adeguato. Spesso le raccolte di capitale delle banche spaventano gli investitori.

Ed è esattamente ciò che è accaduto con la Silicon Valley Bank, che si è vista sottrarre 42 miliardi di dollari letteralmente da un giorno all’altro.

Come è successo?

Il mobile banking.

Le persone non devono più recarsi in banca e fare la fila per prelevare i propri fondi. Basta aprire un’app del telefono e cliccare un pulsante.

Questo dovrebbe terrorizzare le autorità di regolamentazione.

Una base di depositi di 17.000 miliardi di dollari è ora sotto il “grilletto facile” dei consumatori che si aspettano una liquidità istantanea.

Il vero problema per la Fed non è solo la solvibilità delle banche, ma la liquidità istantanea.

Forse questo non è che l’inizio

Gli eventi della Silicon Valley Bank non dovrebbero essere una sorpresa. Come si è notato nell’ultimo anno, non c’è mai stato un “atterraggio morbido” nell’economia. In particolare, questa non è la prima crisi bancaria causata dalla Fed.

“Il fallimento della Continental Illinois National Bank and Trust Company nel 1984, all’epoca il più grande nella storia degli Stati Uniti, e il suo successivo salvataggio hanno dato origine all’espressione “troppo grande per fallire”. La banca, con sede a Chicago, era la settima banca degli Stati Uniti e la più grande del Midwest, con circa 40 miliardi di dollari di asset. Il suo fallimento ha sollevato importanti questioni sulla possibilità che le grandi banche ricevano un trattamento differenziato in caso di fallimento.

La banca intervenne per stabilizzare il proprio bilancio nel 1982 e nel 1983. Nel 1984, però, la banca ha reso noto che i suoi prestiti in sofferenza erano improvvisamente aumentati di 400 milioni di dollari, raggiungendo i 2,3 miliardi. Il 10 maggio 1984, le voci sull’insolvenza della banca scatenarono un’enorme corsa dei suoi depositanti”.

Molti fattori hanno portato alla crisi, ma con l’aumento dei tassi da parte della Fed, l’aumento degli interessi ha portato all’insolvenza del debito e, infine, al fallimento della banca.

Abbiamo visto lo stesso impatto della Fed nel 1994, con il crollo del mercato obbligazionario, e anche di Bear Stears nel 2007. In ogni caso, la Fed ha aumentato i tassi in modo aggressivo fino al punto di “fare danni”.

La Fed continua a dire chiaramente che considera l’inflazione una minaccia economica “persistente e dannosa” che deve essere sconfitta. Il problema è che tassi più alti in un’economia che dipende dal debito per la crescita economica finiscono per portare a un “evento”, poiché i costi e i pagamenti dei prestiti aumentano.

È per questo che le morosità dei consumatori stanno aumentando a causa dell’enorme quantità di credito a tassi più elevati. Si noti che quando la Fed inizia a ridurre i tassi, le morosità diminuiscono drasticamente. Questo perché la Fed ha “fatto danni” dal punto di vista economico e il debito viene estinto attraverso pignoramenti, fallimenti e modifiche dei prestiti.

Sebbene l’economia sembri reggere bene, questa è la prima crepa nello scenario di “atterraggio morbido”.

La Federal Reserve non ha mai intrapreso una campagna di rialzo dei tassi con un risultato positivo. Al contrario, ogni tentativo precedente si è tradotto in una recessione, in un mercato ribassista o in qualche “evento” che ha richiesto un’inversione della politica monetaria.

O, piuttosto, un “atterraggio duro”.

Sono abbastanza sicuro che questa volta non sarà diverso.