Di recente, alcuni media hanno lanciato l’allarme sull’imminente scomparsa dell’accordo sui petrodollari, comunemente chiamato “petrodollaro”. Queste notizie sono all’origine dell’ansia degli investitori. Guardiamo qualche titolo sull’argomento:

- L’OPEC interromperà il legame con il dollaro per il prezzo del petrolio - The New York Times

- Il petrodollaro è morto e questo è un grosso problema- FX Street

- Dopo 50 anni, la morte del petrodollaro segna la fine dell’egemonia statunitense- The Street Pro

Prima di saltare alle conclusioni, parliamo di cosa sia e cosa non sia il petrodollaro. Con questa conoscenza, possiamo affrontare le preoccupazioni sulla morte del petrodollaro. Inoltre, possiamo screditare titoli minacciosi come: “ Scade l’accordo sul petrodollaro; perché potrebbe scatenare il crollo di tutto”.

Prima di iniziare, dobbiamo fare una precisazione. L’articolo del New York Times che indichiamo qui sopra non è recente. Lo abbiamo aggiunto per dimostrare che non si tratta di una storia nuova. L’articolo, datato giugno 1975, inizia come segue:

LIBREVILLE, Gabon, 9 giugno - Le nazioni produttrici di petrolio hanno concordato oggi di interrompere il legame tra i prezzi del petrolio e il dollaro e di iniziare a quotare i prezzi in diritti speciali di prelievo, ha detto il governatore della banca nazionale iraniana, Mohammed Yeganeh.

Cos’è il Petrodollaro?

Nel 1974, dopo l’embargo petrolifero economicamente devastante in cui il prezzo del barile del greggio aumentò di quattro volte, scatenando un’impennata dell’inflazione e indebolendo l’economia, gli Stati Uniti cercarono disperatamente di evitare a tutti i costi un altro embargo. I politici statunitensi hanno teorizzato che un rapporto più forte con l’Arabia Saudita sarebbe stato di grande aiuto per raggiungere l’obiettivo.

Fortunatamente, anche i sauditi speravano in una relazione vantaggiosa con gli Stati Uniti e avevano bisogno di una casa d’investimento affidabile per le loro nuove ricchezze petrolifere. Inoltre, desideravano un migliore equipaggiamento militare. All’epoca, l’Arabia Saudita registrava un’enorme eccedenza di bilancio grazie alle entrate derivanti dagli alti prezzi del petrolio e alle esigenze di spesa relativamente minori all’interno del Paese.

Sebbene non sia mai esistito un patto formale sui petrodollari, è opinione diffusa che gli Stati Uniti e l’Arabia Saudita abbiano stretto un accordo per soddisfare le reciproche esigenze. L’Arabia Saudita fu incoraggiata a investire il suo surplus di dollari in titoli del Tesoro americano sicuri e ad alto rendimento. In cambio, gli Stati Uniti avrebbero venduto attrezzature militari all’Arabia Saudita. Entrambi speravano che il prodotto finale fosse un miglioramento delle relazioni. Questo è l’accordo sul petrodollaro.

Il petrodollaro non riguardava davvero il dollaro

Riteniamo che le discussioni sul petrodollaro riguardassero principalmente l’Arabia Saudita, che aveva bisogno di un luogo sicuro per le sue eccedenze, e gli Stati Uniti, che cercavano dollari per finanziare i loro ampi deficit fiscali. Il dollaro era valuta per queste transazioni, ma probabilmente non era il fulcro dei colloqui.

Nell’affrontare gli immensi costi della guerra del Vietnam e le ambiziose spese sociali per placare i disordini sociali, l’America ha cercato di finanziare il deficit. L’Arabia Saudita aveva bisogno di investire nelle sue eccedenze. Data la liquidità e la sicurezza senza precedenti del mercato del Tesoro americano rispetto ad altre opzioni, questo “accordo” aveva molto senso per entrambe le parti. Inoltre, poiché le entrate petrolifere saudite sarebbero state utilizzate per acquistare obbligazioni del Tesoro statunitense basate sul dollaro, aveva senso per l’Arabia Saudita richiedere agli altri acquirenti di petrolio di pagare in dollari.

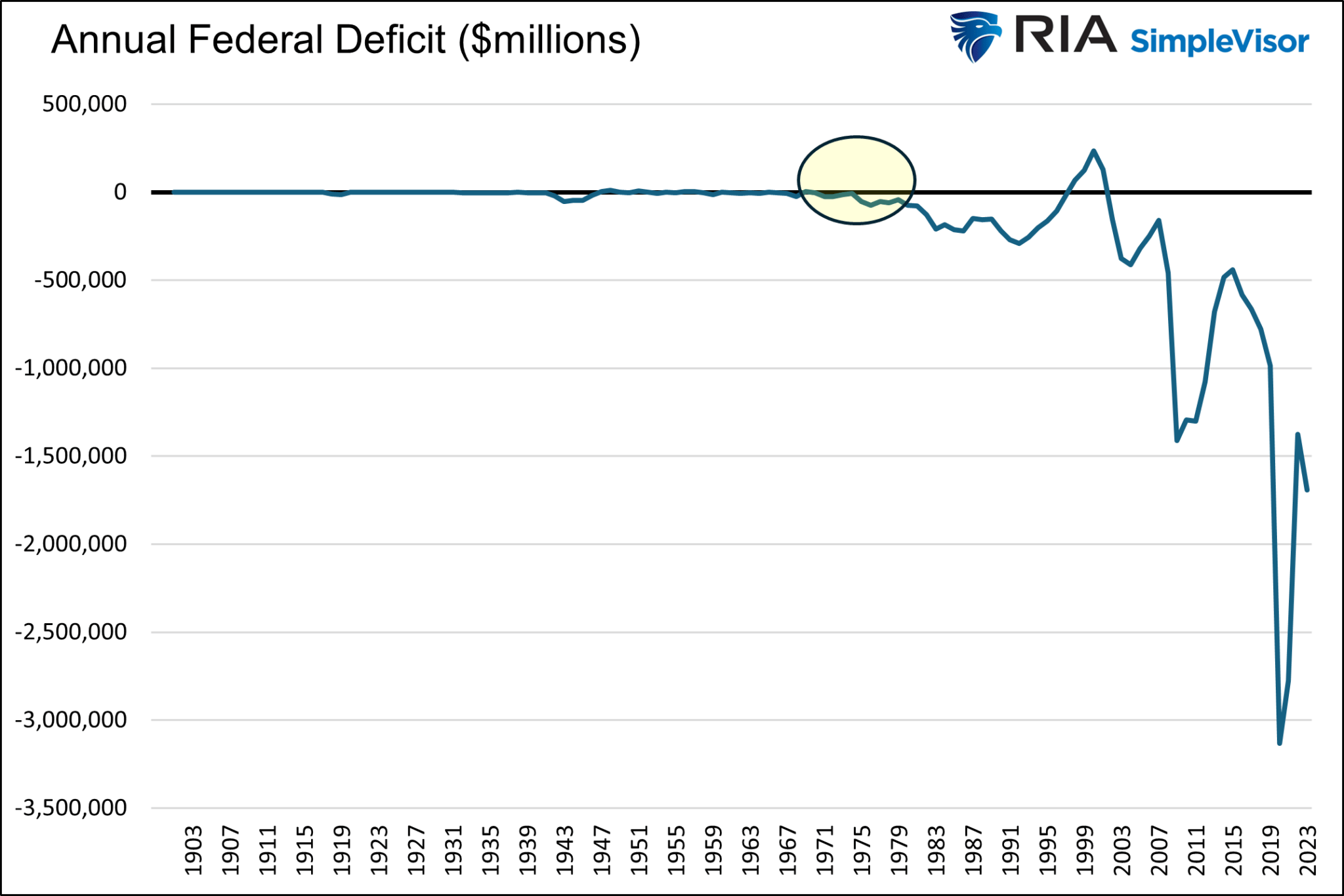

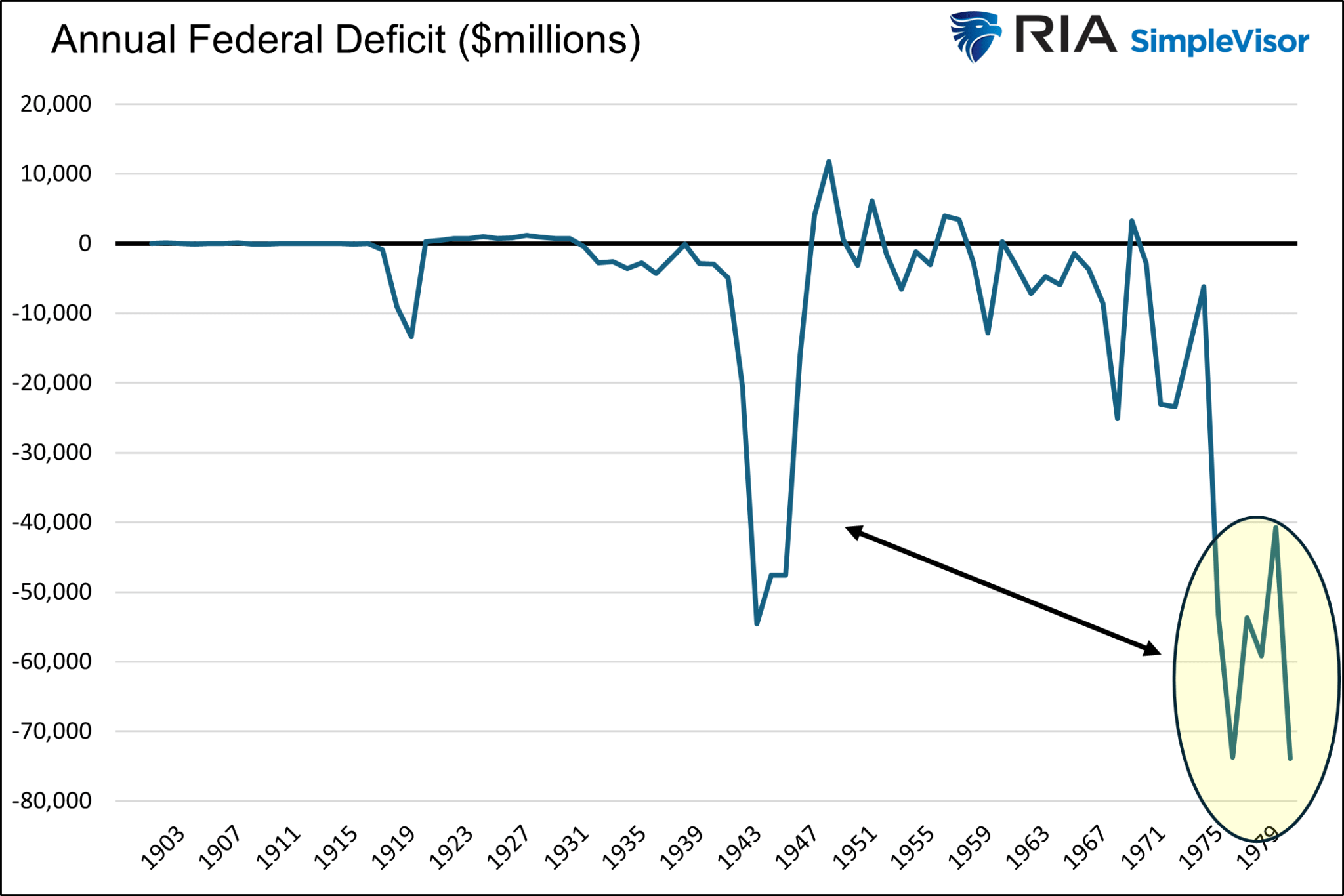

Riportiamo due grafici per capire meglio il deterioramento della posizione fiscale degli Stati Uniti in quel periodo. Il primo grafico evidenzia i deficit della metà degli anni Settanta. Oggi, molti considererebbero minimo un deficit di 50-60 miliardi di dollari. Ma all’epoca i disavanzi registrati si discostavano nettamente dalla norma.

Il secondo grafico fornisce un contesto adeguato. A metà e alla fine degli anni ‘70 la nazione stava registrando deficit federali più significativi di quelli affrontati durante la Seconda Guerra Mondiale. Considerando l’immensa spesa per la Seconda Guerra Mondiale, questo fatto fu sorprendente per molti all’epoca.

L’Arabia Saudita non ha dollari investibili

Oggi la situazione è diversa. L’America ha ancora un disperato bisogno di finanziamenti, ma l’Arabia Saudita non ha eccedenze di bilancio da investire. Secondo un articolo di Bloomberg intitolato Il petrodollaro è morto, lunga vita al petrodollaro:

Arriviamo a oggi e l’Arabia Saudita non ha affatto un’eccedenza da riciclare. Al contrario, il Paese sta contraendo ingenti prestiti sul mercato del debito sovrano e vendendo asset, tra cui pezzi della sua compagnia petrolifera nazionale, per finanziare i suoi grandiosi piani economici.

È vero che Riyadh detiene ancora notevoli riserve di valuta forte, alcune delle quali investite in titoli di Stato statunitensi, ma non le sta più accumulando. La Cina e il Giappone hanno una quantità di denaro vincolato sul mercato del debito americano molto superiore a quella dei sauditi.

Il monopolio delle riserve

Molti ritengono che il governo statunitense costringa i Paesi stranieri a utilizzare il dollaro, obbligandoli così a disporre di riserve in dollari. Questo sembra logico, poiché le riserve devono essere investite e possono contribuire a finanziare i nostri deficit.

Non sappiamo cosa dicano i nostri politici agli altri Paesi a porte chiuse. Ma presumiamo che qualche “persuasione” spinga gli altri Paesi a usare il dollaro. Comunque sia, non ci sono molte opzioni per il dollaro.

Gli Stati Uniti offrono agli altri paesi il posto migliore per investire per quattro motivi principali. Come illustriamo nell’articolo quattro motivi per cui il dollaro è destinato a rimanere:

Le quattro ragioni, lo stato di diritto, la liquidità dei mercati finanziari e la potenza economica e militare, garantiscono che la morte del dollaro non avverrà a breve.

Nessun altro Paese possiede tutte e quattro queste caratteristiche. Cina e Russia non dispongono di uno stato di diritto e di mercati finanziari liquidi. La Russia ha anche un’economia piccola e fragile. L’Europa non ha mercati dei capitali sufficientemente liquidi né una potenza militare.

L’oro e il Bitcoin sono spesso candidati ad usurpare il dollaro. Per cominciare, non hanno un ritorno sugli investimenti. E, cosa forse ancora più problematica, i loro prezzi sono incredibilmente volatili. Ci sono molte altre difficoltà che impediscono loro di diventare valute a tutti gli effetti, ma le riserveremo a un altro articolo.

In sintesi:

A prescindere dall’esistenza di un accordo formale, il petrodollaro non andrà da nessuna parte. Anche se l’Arabia Saudita accetta rubli, yuan, pesos, o l’oro per il suo petrolio, dovrà convertire queste valute in dollari in quasi tutti i casi.

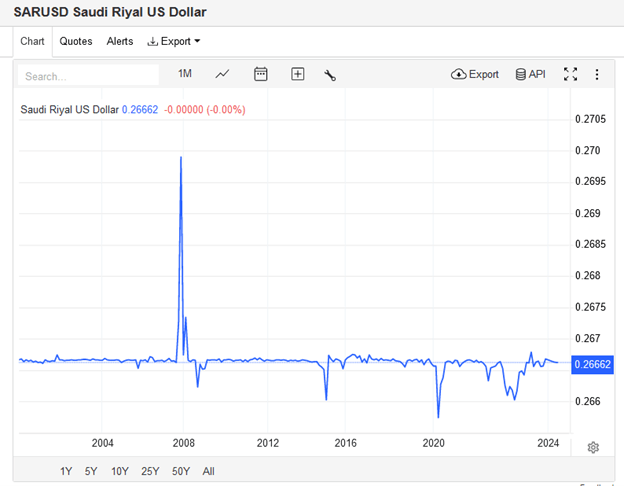

Consideriamo che l’Arabia Saudita mantiene il valore della sua valuta ancorato al dollaro, come mostra il grafico sottostante, per gentile concessione di Trading Economics. Inoltre, l’Arabia Saudita detiene circa 135 miliardi di dollari di titoli del Tesoro americano, il massimo da tre anni a questa parte. Vi sembra che l’Arabia Saudita stia cercando di dissociarsi dal dollaro e dai mercati finanziari statunitensi?

Storie come quelle sul petrodollaro e altre sulla morte “imminente” del dollaro esistono da decenni. Un giorno avranno ragione e il dollaro seguirà la strada delle precedenti valute di riserva globali. Ma perché ciò accada deve esistere un’alternativa migliore, e oggi non esiste nulla di simile.