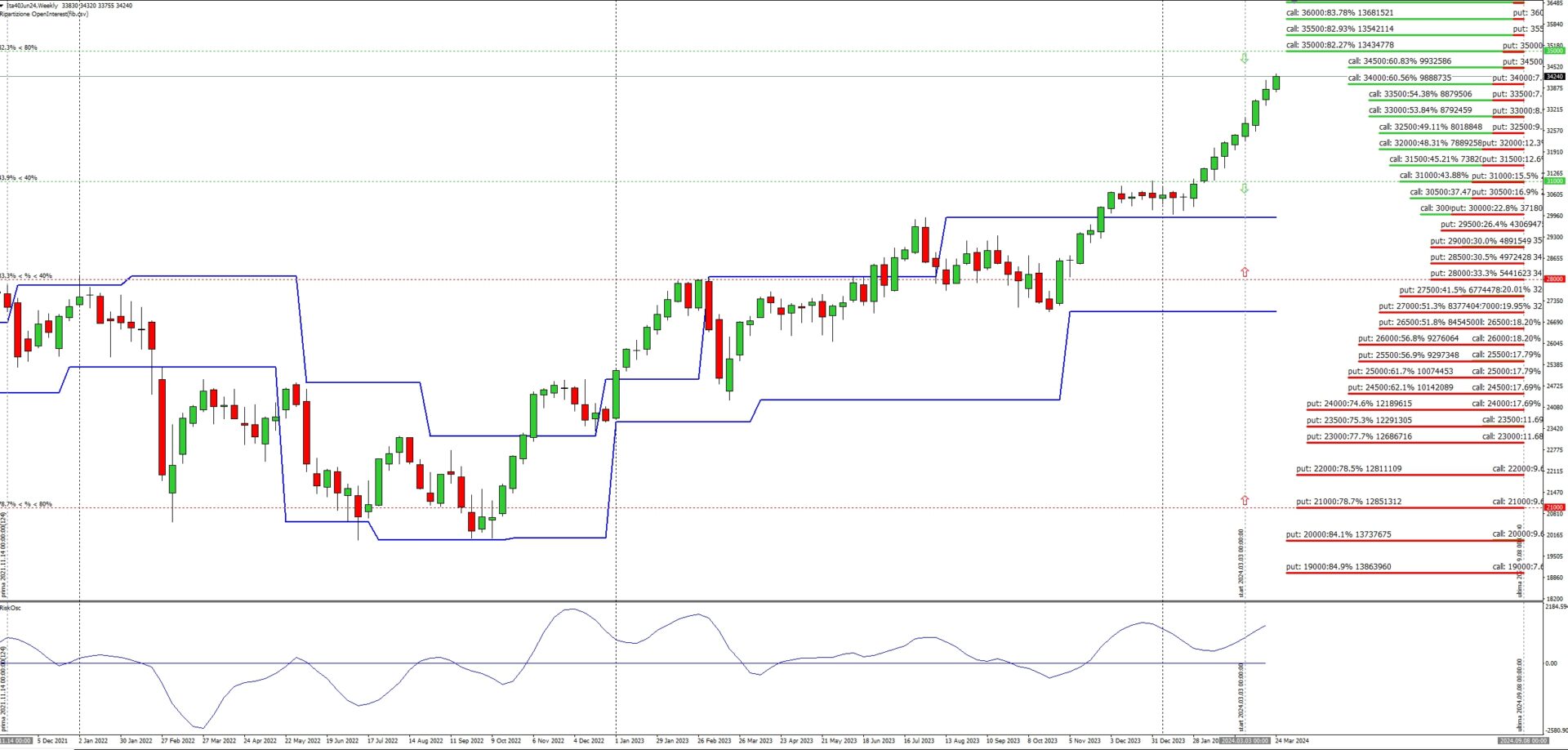

ANALISI GRAFICA SU FRAME SETTIMANALE E FAIR VALUE DELLA FUNZIONE DI RIPARTIZIONE

Il grafico dei prezzi ci mostra come questo sottostante ha, per ben 22 settimane consecutive, lavorato costantemente su aree di valore resistenziali senza quasi mai prodursi in una qualche fattispecie di ritracciamento, ma, al contrario si è prodotto in una serie incredibile di nuovi massimi assoluti che lo hanno portato, dai minimi posti in area 19975 di due anni fa, ai massimi attuali di 34750.

La Funzione di Ripartizione ci mostra come il prezzo, anche sulla scadenza Giugno, si sia notevolmente allontanato dal Fair Value calcolato sullo specialistico mercato delle opzioni in area 29000.

Attualmente i prezzi si trovano ad insidiare oltre il 60% di posizione Call short di Gamma e, come si vede bene dal grafico settimanale, la rottura del 40% in area 31000, ha prodotto una nuova fortissima accelerazione dovuta agli effetti combinati di future e ricoperture sintetiche che hanno provocato l'ennesimo squeeze rialzista.

Al momento l'obiettivo sembrerebbe essere area 35000 che rappresenta esattamente l'80% di call diventate Itm. Non sono comunque visibili aree di resistenza e sul frame settimanale il primo supporto chiaramente visibile è a 29890 e successivamente a 28050 dove insiste Va+40 che fa da spartiacque tra un mercato in trend ed un mercato in range.

L'oscillatore di rischio è in fase e pendenza assolutamente positiva.

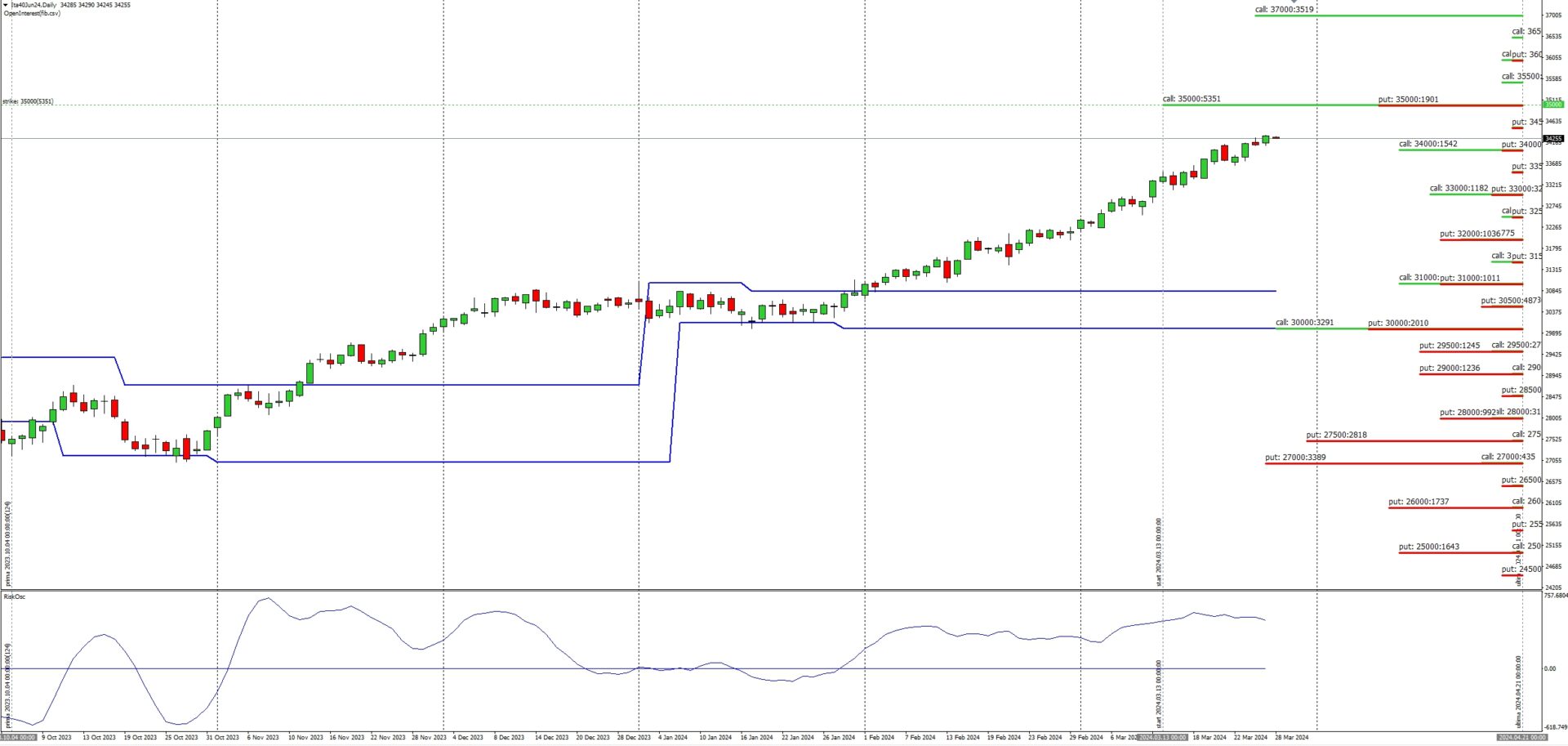

ANALISI GRAFICA SU FRAME GIORNALIERO E POSIZIONAMENTI TOTALI

Il grafico giornaliero ci mostra in modo piuttosto preciso come le due accelerazioni che si sono verificate sul Ftsemib, la prima a fine ottobre 2023 e la seconda ad inizio febbraio 2024, sono avvenute esattamente su livelli monetari di assoluto rilievo.

A ottobre il prezzo ha toccato importati aree di supporto confermate dai numerosi contratti di put a 27000 e 27500 e la rottura al rialzo è avvenuta esattamente quando i prezzi hanno superato strike 30000, densamente popolato di call che, per effetto dei forti ingressi in copertura degli operatori short di Gamma con strumenti lineari come il future, ha autoalimentato la fortissima salita dei prezzi.

Attualmente ci troviamo esattamente sopra strike 34000 dove numerose Call short di Gamma hanno richiesto il supporto dello strumento lineare. E' molto probabile che la spinta non si esaurisca qua ma possa continuare perlomeno fin sotto area 35000. Da questo livello, se si dovessero verificare alleggerimenti della componente future, potrebbe essere molto probabile una fase di ritracciamento e scarico, al contrario, se una volta che i prezzi toccano il forte strike 35000 e la componente future dovesse aumentare, è molto probabile uno forte squeeze al rialzo che ha come target attuale area 37000 dove insistono ben 3519 contratti Call netti.

Anche su questo frame temporale i livelli di supporto sono ben lontani e posizionati a 30850 e 28710.

L'oscillatore di rischio è in forte fase positiva anche se in lieve pendenza negativa.

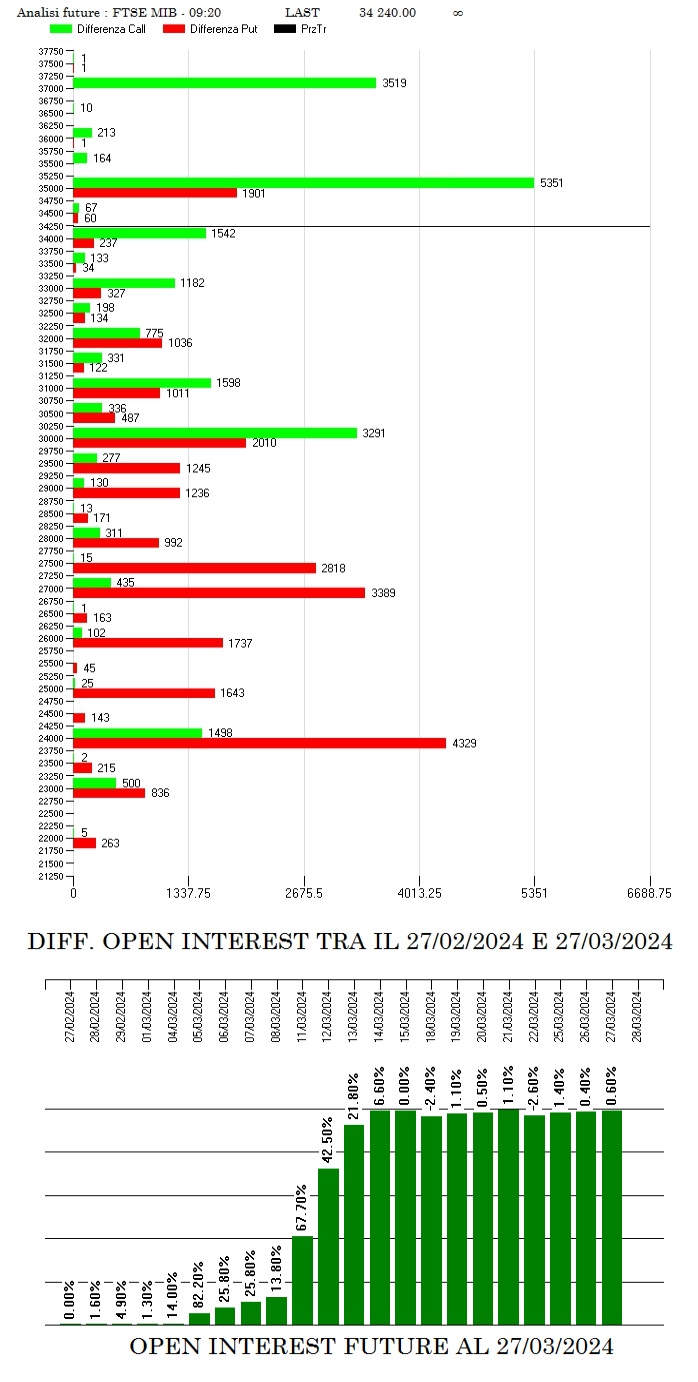

DIFFERENZIALE DEI POSIZIONAMENTI MONETARI DI FUTURE E OPZIONI NEGLI ULTIMI 21 GIORNI

Questa importante lettura ci permette di vedere come si è sviluppata, negli ultimi 21 giorni, questa importante fase di mercato e che aspettative e rischi di Gamma sono stati valutati sul mercato delle opzioni.

Come è ben visibile, il differenziale ci mostra come tutto il rialzo sia stato costruito con forti ingressi di put Otm che hanno sostenuto i notevoli ingressi della componente future in funzione di copertura delle tante call che stavano diventando Itm.

Parallelamente gli operatori hanno anche costruito posizioni sintetiche di ricopertura entrando con put e call in simili quantità su strike 30000, 31000 e 32000. Attualmente le prime call lavorate nette si trovano a strike 37000 e già su strike 35000 si intravedono le prime azioni di ricopertura sintetiche.

La componente future, dopo il forte rialzo, è rimasta sempre su altissimi livelli numerici confermando ancora la forte pressione rialzista che c'è su questo sottostante.

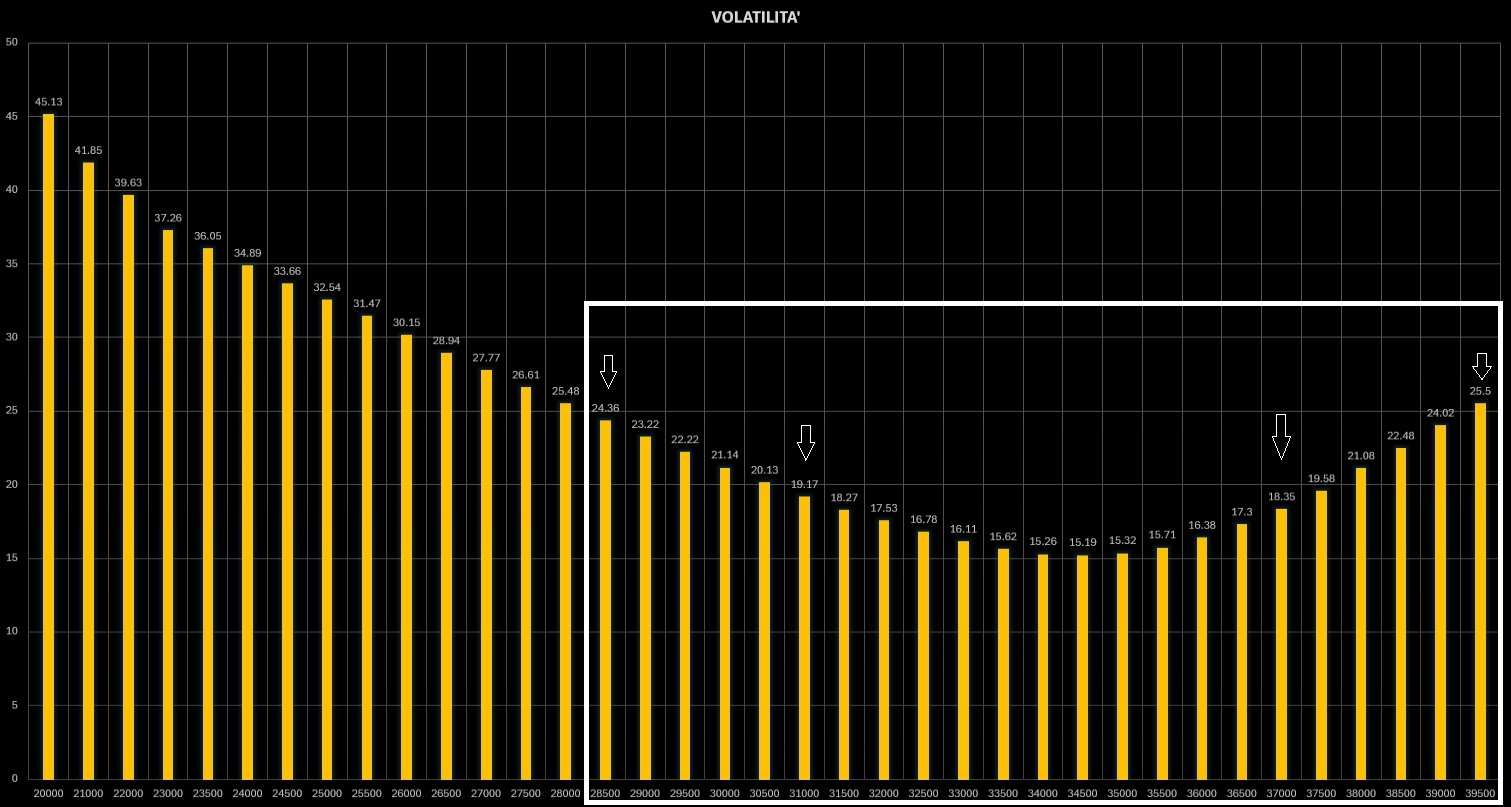

ANALISI DELLA VOLATILITA' IMPLICITA

Lo smile della volatilità disegnato sulla scadenza Giugno mostra una situazione di assoluto No Risk. Addirittura gli strike sul lato put mostrano valori simili o leggermente più bassi di volatilità prezzata rispetto agli equidistanti strike sul lato call. Ad esempio strike 39000 prezza una volatilità pari a 24,05% e l'equidistante strike 29000 prezza una volatilità inferiore e pari a 23,22%. Normalmente sui mercati è sempre prezzato un maggior valore di volatilità sugli strike che stanno sotto al prezzo e minore su quelli che stanno sopra al prezzo. Questa sorta di anomalia non fa altro che confermare che gli operatori attualmente prezzano maggiormente le probabilità di un ulteriore rialzo che non di un ribasso.

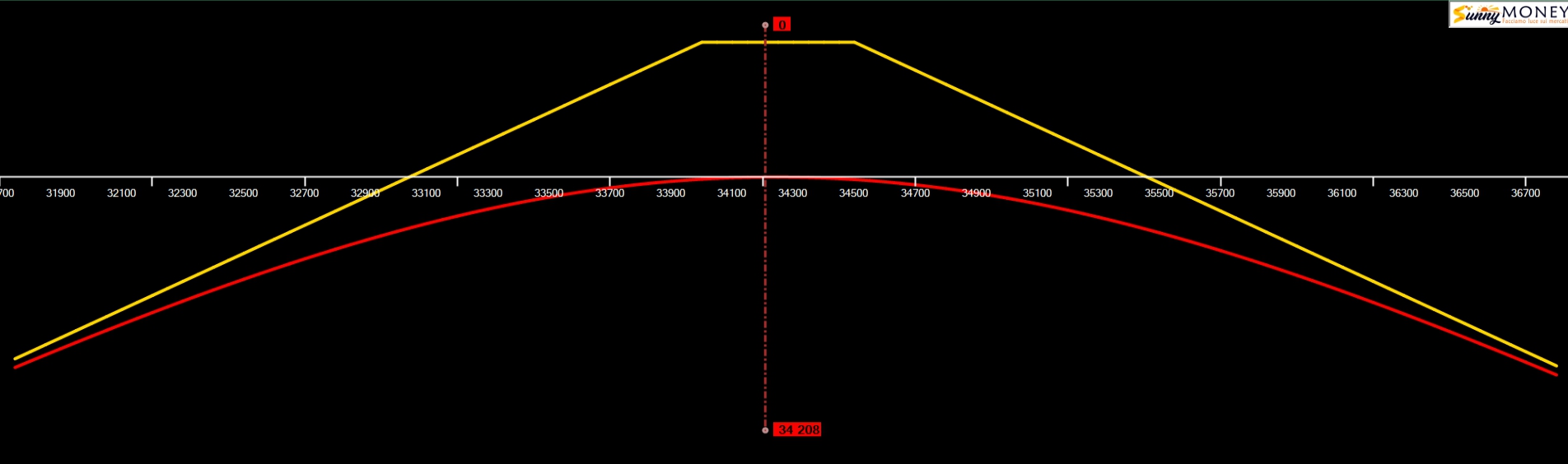

LIVELLI DI ECCESSO PREZZATI DAL MERCATO DELLE OPZIONI

Il pricing delle opzioni, al netto del tasso di interesse e dello stacco dei dividendi ma comprensivo della volatilità prezzata, ci mostra come gli operatori, sulla scadenza Giugno, valutino una prima area di eccesso ribassista 33000, e un primo livello di eccesso rialzista in area 35500.

Ogni uscita, al ribasso o al rialzo, verrà senz’altro accompagnata da forti volumi sulla componente future che confermeranno o la direzione o la permanenza all’interno del range ipotizzato.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

FTSEMIB - UN INDICE SOTTO LA LENTE

Analisi grafica e analisi monetaria sul Ftsemib40 relativamente al mercato dei derivati, future ed opzioni e sulla scadenza Trimestrale del 21 giugno.

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2025 - Fusion Media Limited. tutti i Diritti Riservati.