- I future del gas naturale schizzano del 12% da 6,305 dollari al massimo preapertura di questo giovedì di 7,06 dollari

- Il rally potrebbe spegnersi tra produzione enorme e clima ribassista

- Un calo sotto i 6 dollari è probabile, è debole anche il mercato fisico

I tre giorni di rialzo dei future del gas naturale potrebbero spingere i tori a pensare che il rally possa continuare. Ma la produzione da record e i segnali di un clima insolitamente mite da qui a dicembre suggeriscono ulteriore ribassismo in arrivo, con un potenziale calo sotto i 6 dollari.

Dopo aver toccato un minimo di giugno di 6,305 dollari lunedì, i future del gas sull’Henry Hub sono rapidamente rimbalzati del 12% al massimo di 7,06 dollari prima dell’apertura di questo giovedì del New York Mercantile Exchange, per la gioia dei long che potrebbero stare contando su una riconquista dei massimi di 8-9 dollari visti tra metà luglio e metà settembre.

Tuttavia, potrebbe anche succedere il contrario, dicono gli osservatori dei fattori fondamentali del mercato rispetto al grafico del gas. Credono che quest’ultimo sia stato la causa del rally di questa settimana, con l’innesco dei livelli di supporto dopo un tonfo dei prezzi di sei settimane.

L’incremento significativo della produzione di gas secco, diventata molto più robusta del previsto quest’anno, ha giocato un ruolo importante nell’allentare lo squilibrio scorte/domanda. Potrebbe contribuire inoltre ad aumenti delle scorte a tre cifre nelle prossime settimane, spingendo le scorte di gas vicino a 3,6 mila miliardi di piedi cubici al giorno al primo novembre.

Sul mercato fisico, i prezzi cash/spot per la data del 5 ottobre sono stati duramente colpiti, con pochissima domanda negli Stati Uniti. I prezzi spot Henry Hub hanno registrato una media di quasi 5,41 dollari. I prezzi Katy Hub e Houston Ship Channel hanno visto una media di quasi 5,02 dollari. Virtualmente, tutte le regioni hanno segnato medie sotto i 5,40 dollari, con qualcuna anche intorno ai 4,95 dollari.

Le prospettive per le temperature per i mesi di ottobre, novembre e anche la prima metà di dicembre, intanto, appaiono bearish per il momento. Alcuni dei modelli a lungo termine suggeriscono che quasi tutto l’inverno 2022-23 potrebbe essere insolitamente più mite per periodi prolungati, non solo negli Stati Uniti ma anche in Europa.

È ancora presto ma …

Se questa dinamica dovesse persistere, potrebbe drasticamente cambiare la situazione invernale per l’UE e il piano di Vladimir Putin di usare le forniture di gas russo come arma nei prossimi mesi.

Le scorte di gas europee sono piene almeno al 90% al momento, con alcuni paesi che riportano già un 100%. Vediamo anche ulteriori dati favorevoli con un imbottigliamento delle navi cargo GNL che si ammassano in Europa per la complessità della logistica di scarico, dati i magazzini quasi pieni. Questa situazione potrebbe ridurre il volume del GNL esportato dagli USA nelle prossime settimane e mitigare la possibile riattivazione a novembre del terminale Freeport LNG. Potrebbero infatti esserci dei ritardi in termini di far tornare Freeport pienamente operativo a novembre.

Fonte: Gelber & Associates

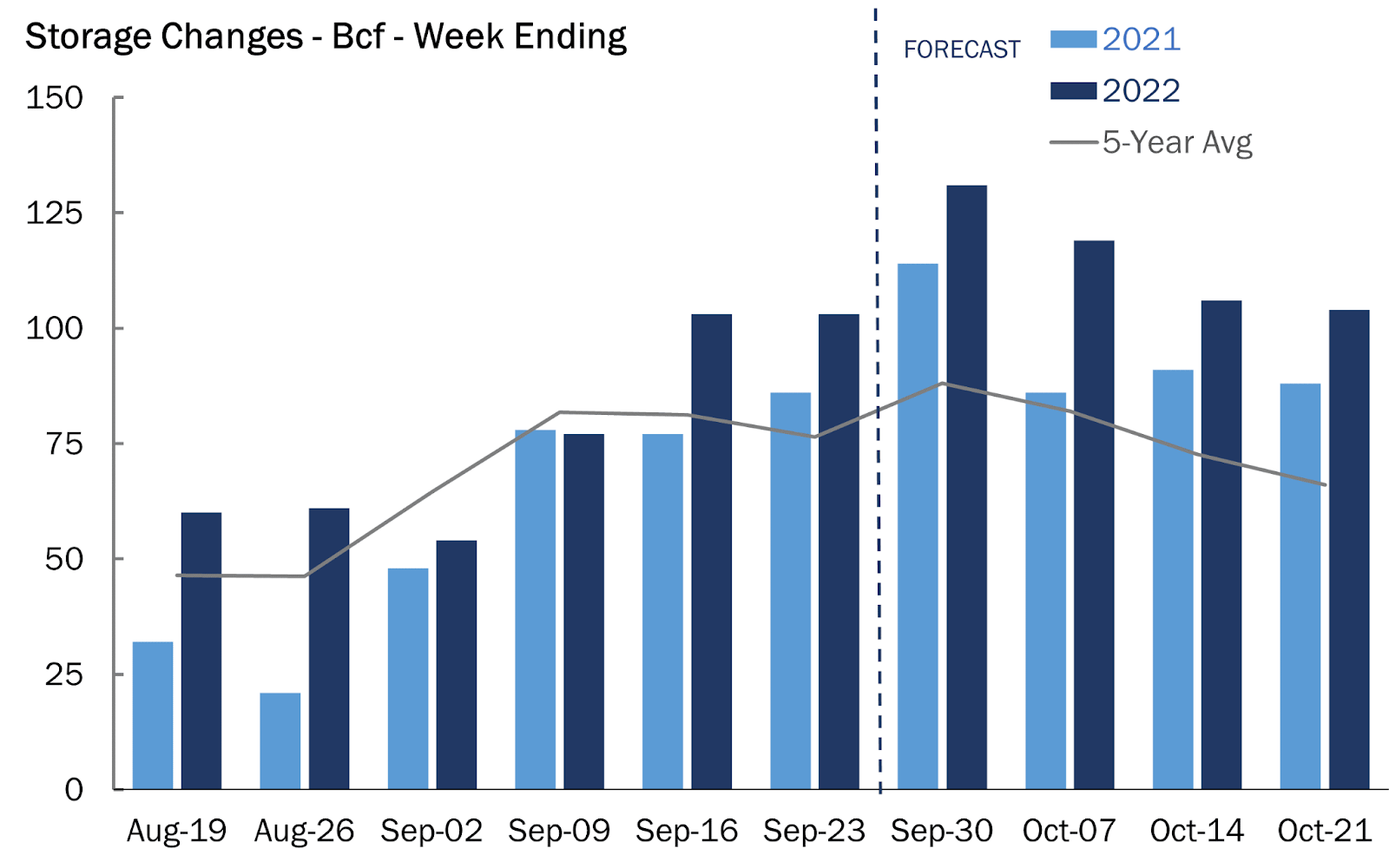

Per la settimana terminata il 30 settembre, si stima un’aggiunta di 113 bcf alle scorte di gas rispetto all’iniezione della settimana precedente di 103 bcf, secondo gli analisti seguiti da Investing.com, in attesa del report settimanale della Energy Information Administration alle 16:30 CEST.

Se l’aumento della prossima settimana dovesse superare i 120 bcf e se dovessero esserci previsioni di un novembre mite, non sarebbe da escludere di continuare a vedere incrementi delle scorte ad inizio novembre.

I fondamentali del mercato del gas statunitense sono diventati estremamente bearish e potrebbero preparare la strada a prezzi dei future del gas NYMEX con consegna il mese prossimo ben al di sotto dei 6 dollari. Se i fondamentali bearish non si attenueranno, non sarebbe del tutto da escludersi che i prezzi possano scendere persino più in basso di quanto non si aspettino la maggior parte dei partecipanti del mercato questo autunno/inizio inverno.

Nota: Barani Krishnan utilizza una varietà di opinioni oltre alla sua per apportare diversità alla sua analisi di ogni mercato. Per neutralità, a volte presenta opinioni e variabili di mercato contrarie. Non ha una posizione su nessuna delle materie prime o asset di cui scrive.