La scorsa settimana abbiamo notato due segnali di leadership del mercato, uno positivo (leadership di Semiconduttori e Tech) e uno potenzialmente negativo (Healthcare rispetto al mercato generale). Il potenziale bottom del rapporto XLV/SPY sembra meno potenziale una settimana dopo (positivo per i mercati), con il presunto minimo piegatosi fuori forma, e la leadership dei Semi e dei Tech sul più breve termine è ancora intatta.

Questa settimana, vediamo un segnale che mostra che gli stress del 2022 continuano ad allentarsi nel 2023. Molto chiaramente, gli spread dei bond ad alto rendimento non indicano una corsa alla sicurezza o una crisi di liquidità per il momento. In altre parole, da questo punto di vista, il tema del rally Q4-Q1 è ancora valido.

L’impennata 2020 dello spread logicamente era stata accompagnata da una paura di deflazione, e il bear market 2022 è iniziato in congiunzione con un rialzo dello spread. È uno strumento che ci dice che va ancora bene speculare long, ma non va ancora bene speculare short a meno che voi non abbiate, al contrario di me, lo stomaco per shortare contro un mercato con trend intermedio bullish con segnali intatti come questo.

A novembre, avevo definito il rally previsto “rally del Q4-Q1”. Era stato previsto su un selvaggio sentiment bearish, su una stimata riduzione dell’inflazione e, per estensione, minore aggressività della Fed, e su un pattern post-elezioni, positivo in media per l’anno successivo.

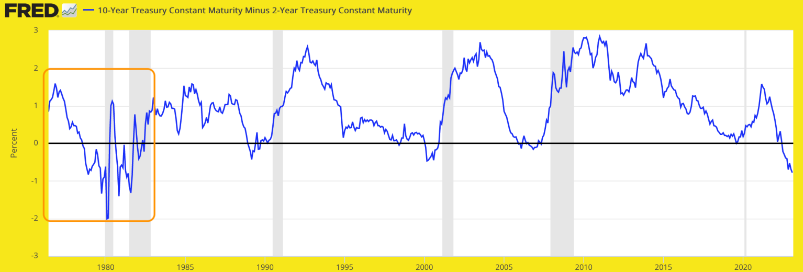

Quello che vorremmo fare è usare un’immagine come quella sopra per a) capire che una visione imparziale della situazione mostra un contesto intatto e favorevole per un importante indicatore macro e b) stare attenti ad eventuali cambiamenti di questa situazione e di altri indicatori (ad esempio, un’inversione futura da un capovolgimento a un aumento della pendenza della curva del rendimento 10-2 anni e di altre curve).

Morale della favola

L’indicatore High Yield Spread al momento gioca a favore delle componenti USA (almeno) con un ampio rally azionario. Se questa ed altre condizioni favorevoli persisteranno, allora il rally dovrebbe durare. E il fatto che l’abbia definito rally del Q4-Q1 mesi fa, non significa che non possa estendersi oltre marzo. Ma lasceremo che varie indicazioni (tecniche, sentiment, macro) facciano da guida, come sempre.

Intanto, parlando della curva del rendimento, lasciamo il segmento con la visione a lungo termine mostrato la scorsa settimana. La curva si sta invertendo ancora di più, e solitamente non è la fase di inversione quella in cui inizia il divertimento*; è quando inizia la prossima pendenza che vedremo sconvolgimenti di tutte le opinioni pre-programmate degli operatori del mercato odierni; uomini, donne, macchine, genitori e proprietari di casinò, senza differenze.

Quindi questa linea che va verso sud può essere interpretata come allineata al leggero trend in discesa dello spread High Yield sopra. È quando si concludono i trend in discesa che inizia l’azione.

* Divertimento qui è inteso come pandemonio, che potrebbe essere divertente per chi si è preparato nel modo giusto, ma doloroso per molti