Ieri il presidente della banca centrale austriaca e membro del Consiglio Direttivo della BCE, Holzmann (noto falco), nella conferenza stampa relativa alle condizioni economiche dell’Austria, ha sostenuto che un aumento di 50 bp nel prossimo meeting di maggio è ancora fattibile, se non auspicabile. Il che porterebbe gli aumenti complessivi da un anno a questa parte a 400 bp, un livello storicamente mai sperimentato.

Così come non sono mai stati sperimentati storicamente tassi reali negativi per un lungo periodo e l’iniezione di una enorme massa di liquidità nel sistema economico. Motivi questi che spingono la BCE (ma anche la FED è nella stessa situazione) ad adattare la politica monetaria in funzione dai dati che via via vengono resi noti. Del resto, abbiamo attraversato una sequenza di shock globali che hanno sconvolto le economie di tutto il mondo. In soli tre anni abbiamo attraversato una pandemia, gravi interruzioni della catena di approvvigionamento, una guerra, una crisi energetica e ora le tensioni nei mercati bancari.

Che cosa è cambiato in questi tre anni? Le pressioni inflazionistiche create da massicce iniezioni di liquidità e dai tassi di interesse bassi sono state controbilanciate da megatrend deflazionistici, tra cui la delocalizzazione della produzione verso centri a basso costo, miglioramenti della produttività grazie alla tecnologia e all'automazione e forniture energetiche flessibili e a basso costo.

Oggi, gran parte delle tendenze deflazionistiche legate alla globalizzazione sono state invertite dalle continue interruzioni delle catene di approvvigionamento, dalla flessione degli investimenti relativi alle forniture energetiche tradizionali (la transizione green costa) e dalle tensioni geopolitiche emergenti.

E sembra che questi cambiamenti siano più strutturali che congiunturali, quindi destinati a durare a lungo. I mercati stanno ora facendo i conti con prezzi di beni e servizi strutturalmente più alti e comunque ancora crescenti ma anche con una maggiore consapevolezza che banche centrali potrebbero non essere disposte o incapaci di intervenire per stimolare la crescita come hanno fatto in passato.

La BCE è chiamata a navigare tra il rischio di una reazione insufficiente, che potrebbe prolungare gli effetti inflazionistici, e quello di una reazione eccessiva, che potrebbe trasformare la volatilità economica in instabilità e recessione. Ovvio che non esistono soluzioni semplici a questi problemi complessi.

Questi sono i suggerimenti che in questo momento ci sentiamo di dare alla BCE nella conduzione della sua politica monetaria:

· la corretta calibrazione della politica monetaria. L'incertezza generale non deve distogliere la BCE dall’agire sulla base dei risultati dell’inasprimento fin qui seguito e dalle dinamiche inflazionistiche attese. Il tutto, alla luce dei possibili rischi per le prospettive economiche e finanziarie a medio termine. Occorre inoltre che la politica monetaria consideri attentamente le ricadute sulla stabilità finanziaria dell’Europa alla luce delle politiche adottate dagli altri paesi del mondo;

· mantenere una posizione disinflattiva, almeno fino a quando non saranno chiari e convincenti i segnali che l'inflazione sia effettivamente incamminata verso l’obiettivo stabilito. E questo non può che essere fatto monitorando gli effetti dei diversi strumenti di politica monetaria (in particolare, l’aumento dei tassi e la riduzione delle dimensioni del bilancio).

Non dimentichiamo che la politica economica non è solo monetaria, ma anche fiscale e che spetta anche a quest’ultima (e quindi ai governi) affrontare l'inflazione. Ed è proprio grazie al sostegno della politica fiscale che il rallentamento economico attuale non si è ancora trasformato in recessione e i profitti delle imprese hanno continuato a crescere. Ciò significa che le imprese hanno ancora buffer per assorbire una crescita del costo del lavoro senza aumentare i prezzi, anche in considerazione della diminuzione del costo di altri input, come l'energia. Difficile dire se l’aumento dei salari ed una stabilità dei prezzi possano portare ad una dinamica disinflattiva meno convincente e quindi ad una ulteriore reazione della BCE.

E gli investimenti? Titoli growth o titoli value? Non è un segreto che i titoli growth in generale abbiano deluso gli investitori lo scorso anno, sottoperformando i titoli value, quale effetto dell’aumento dei tassi di interesse. Riteniamo tuttavia che tale effetto sia stato sovradimensionato: una percentuale rilevante del loro valore è legata a flussi di cassa distanti nel tempo, che ora sono soggetti a tassi di sconto significativamente più elevati rispetto al passato. Ciò ha ridotto considerevolmente le valutazioni di crescita.

Ma se riteniamo che l’inflazione abbia raggiunto il suo picco e i tassi ci siano vicino, allora significa che nell’arco dei prossimi anni le attese sono per una discesa. I flussi di cassa futuri verrebbero quindi scontati ad un tasso più basso, rendendone quindi più elevato il valore a parità di tutte le altre condizioni.

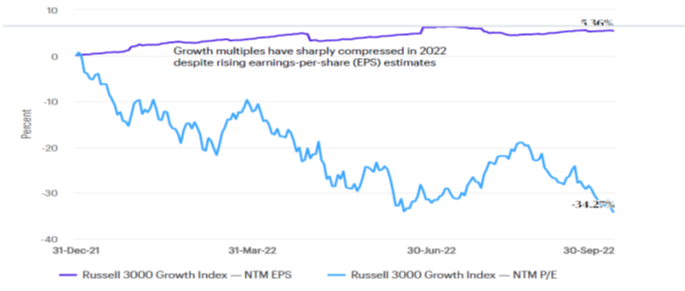

Tra l’altro, le stime sugli utili delle società growth hanno mostrato un'impressionante resilienza e, in alcuni casi sono persino aumentate nel corso dell'anno. Questo ci suggerisce che il re-rating verso il basso dei multipli (dovuto ad un aumento del premio per il rischio) è stato il responsabile della maggior parte del calo delle azioni growth nel 2022 e non tanto quella degli utili.

La flessione dei multipli in presenza di EPS crescenti

Fonte: Allspring and Facset

In questo contesto, è chiaro che la domanda che si fanno gli investitori è se il 2023 è l’anno in cui ricominciare a mettere in portafoglio i titoli delle società growth, oppure se i timori di una recessione non possano portare ad una compressione degli EPS.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

I cambiamenti economici sono strutturali. Ancora titoli value oppure anche growth?

Pubblicato 05.04.2023, 06:34

Aggiornato 09.07.2023, 12:32

I cambiamenti economici sono strutturali. Ancora titoli value oppure anche growth?

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.