- I Magnifici 7 hanno guidato il rally del mercato azionario nel 2023.

- Dopo gli utili del secondo trimestre, InvestingPro indica che la maggior parte di questi titoli continua a mantenere valutazioni ragionevoli.

- La domanda rimane: queste società sono in grado di sostenere lo slancio e di ottenere risultati nel 3° trimestre mantenendo il trend rialzista?

- Performance dall’inizio dell’anno: +37%

- Performance dall’inizio dell’anno: +153%

- Performance dall’inizio dell’anno: +47%

- Performance dall’inizio dell’anno: +64%

- Performance dall’inizio dell’anno +191%

- Performance dall’inizio dell’anno: +96%

- Performance: +34%

L’anno 2023 ha portato un sorprendente rally di mercato che ha sfidato le aspettative. La cosa ancora più straordinaria è che questo rally si è verificato nonostante la Fed abbia aumentato i tassi di interesse. Cos’è stato ad alimentare questa impennata?

La crescita esplosiva di una manciata di giganti della tecnologia ha svolto un ruolo fondamentale. Società come Apple (NASDAQ:AAPL), Microsoft (NASDAQ:MSFT), Alphabet (NASDAQ:GOOGL), Amazon (NASDAQ:AMZN), Nvidia (NASDAQ:NVDA), Tesla (NASDAQ:TSLA) e Meta Platforms (NASDAQ:META) hanno registrato guadagni notevoli dall’inizio dell’anno. Ma questi guadagni hanno influenzato in modo sproporzionato l’aumento del 16,3% dell’indice S&P 500 quest’anno.

Questi titoli hanno esercitato un’influenza così significativa sull’indice da essere soprannominati dagli investitori i “Magnifici7”, anche se la maggior parte di queste società faceva già parte del gruppo FAANG, ampiamente riconosciuto.

Tutte le società di questo gruppo hanno presentato le trimestrali, ad eccezione di Nvidia, che pubblicherà i suoi risultati il 23 agosto.

In questo articolo analizziamo i recenti risultati del secondo trimestre dei Magnifici 7 (e le aspettative per Nvidia) insieme agli obiettivi degli analisti e alle proiezioni fornite dai modelli di InvestingPro per ciascuno di questi titoli.

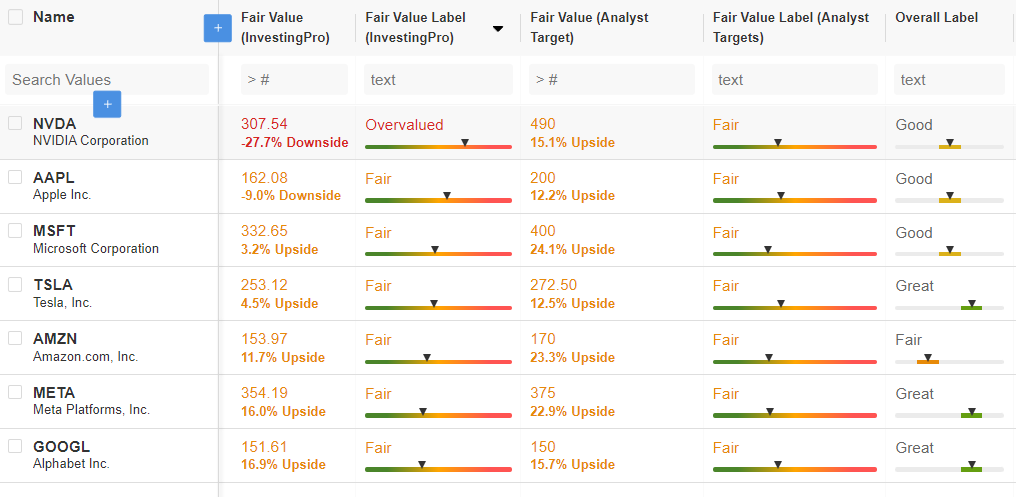

Fonte: InvestingPro

Apple

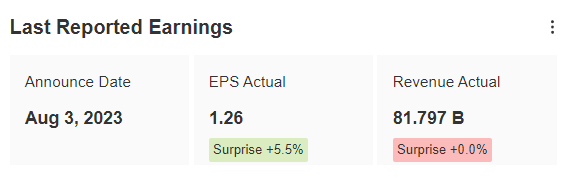

La trimestrale di Apple pubblicata il 3 agosto è stata complessivamente deludente, con il titolo AAPL in calo del 5,5% il giorno successivo alla pubblicazione. Il fatturato, appena in linea con le aspettative, è stato accolto con una reazione negativa nonostante l’utile per azione sia risultato superiore del 5,5% rispetto alle stime.

.

Fonte: InvestingPro

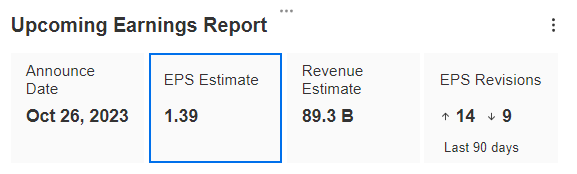

Per il prossimo trimestre, le previsioni per l’utile per azione è di 1,39 dollari, il 10,3% in più rispetto al trimestre precedente, su un fatturato di 89,3 miliardi, il 9,1% su base trimestrale.

Fonte: InvestingPro

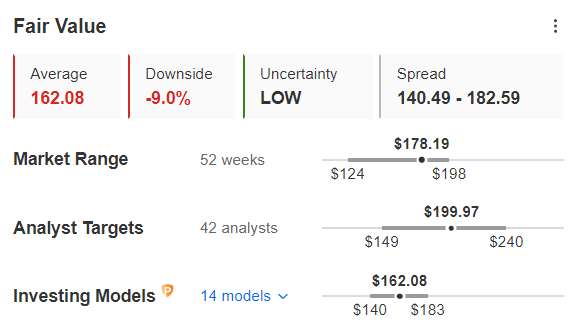

Infine, per quanto riguarda le previsioni degli analisti, il target medio dei 42 analisti che seguono le azioni Apple è di 199,97 dollari, il 12,2% in più rispetto al prezzo attuale.

Fonte: InvestingPro

Per contro, il Fair Value di InvestingPro di AAPL, pari a soli 162,08 dollari, implica un rischio di ribasso del 9%.

Meta Platforms

Meta Platforms ha pubblicato una trimestrale convincente nel secondo trimestre, con un utile per azione che ha battuto le aspettative del 3,2%, mentre il fatturato ha superato le attese del 3,1%. Secondo i dati di InvestingPro, le azioni META sono balzate del 5,85% il giorno successivo alla pubblicazione.

Fonte: InvestingPro

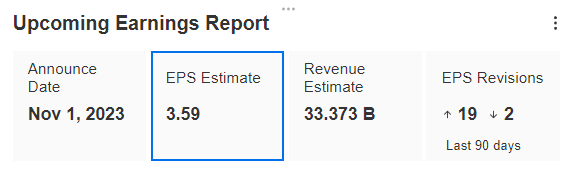

Per il trimestre in corso, i cui risultati finanziari sono previsti per il 1° novembre, gli analisti si aspettano un utile per azione medio di 3,59 dollari, che rappresenterebbe un aumento di oltre il 20,4% rispetto al trimestre precedente. Il fatturato di Meta sono è previsto a 33,37 miliardi di dollari, in crescita del 4,2% nel secondo trimestre.

Fonte: InvestingPro

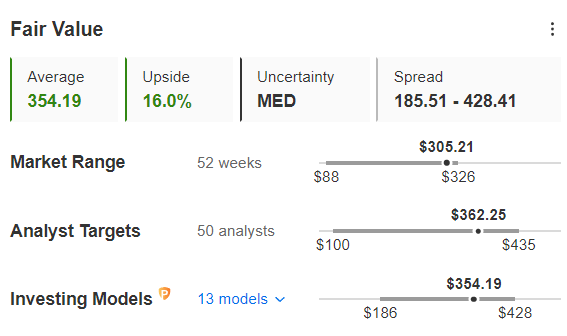

I 50 analisti che seguono il titolo hanno un obiettivo medio di 362,25 dollari, ovvero il 22,9% in più del prezzo attuale dell’azione.

Fonte: InvestingPro

Il Fair Value di InvestingPro di Meta, che è una media di 13 modelli finanziari riconosciuti, è pari a 354,19 dollari, il che si traduce in un potenziale rialzista del 16%.

Alphabet

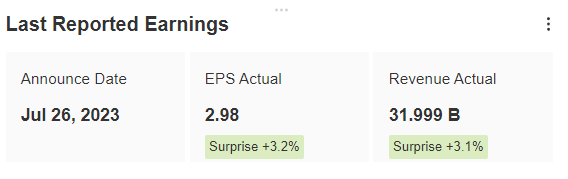

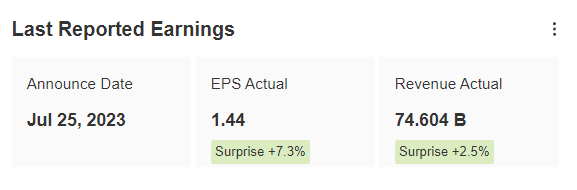

Anche la trimestrale di Alphabet ha battuto le aspettative nel secondo trimestre, facendo salire il titolo del 6,37% nella sessione successiva alla pubblicazione. L’utile per azione si è attestato a 1,44 dollari, il 7,3% in più rispetto alle aspettative, su un fatturato di 74,6 miliardi di dollari, battendo le previsioni del 2,5%.

Fonte: InvestingPro

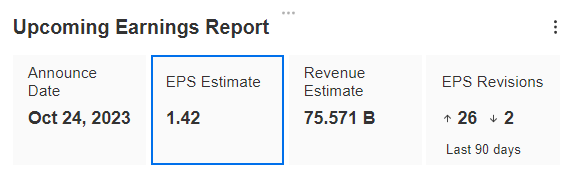

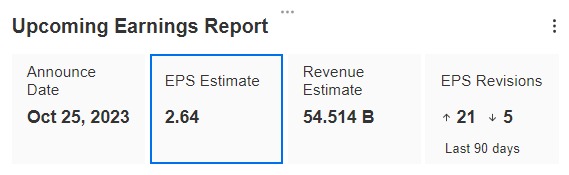

Per i prossimi utili, previsti per il 24 ottobre, gli analisti prevedono un calo dell’utile per azione a 1,42 dollari, con un fatturato in leggerissimo aumento a 75,57 miliardi di dollari.

Fonte: InvestingPro

Per quanto riguarda le previsioni delle azioni Alphabet, gli analisti vedono un potenziale di rialzo piuttosto limitato, con un obiettivo medio di 150 dollari, che si traduce in un potenziale di rialzo del 15,7%.

Fonte: InvestingPro

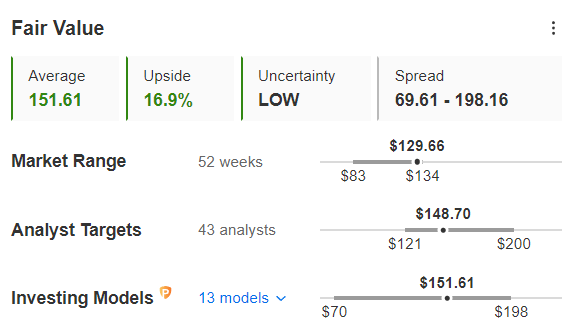

Il Fair Value di InvestingPro, che calcola una media di 13 modelli di valutazione riconosciuti, è leggermente più ottimista, con un target di 151,61 dollari, ovvero il 16,9% in più del prezzo attuale.

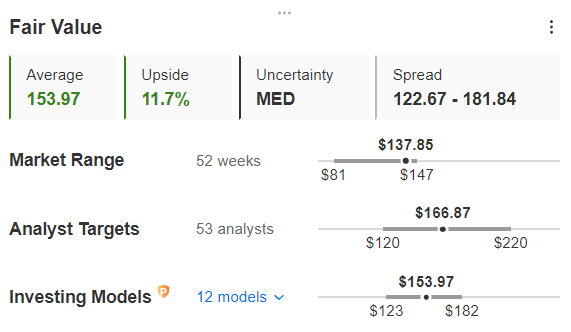

Amazon

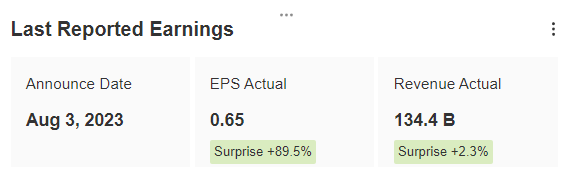

Per il gigante della vendita al dettaglio online e leader globale dei servizi cloud, Amazon, l’EPS di 0,65 dollari riportato il 3 agosto è stato superiore di quasi il 90% alle attese degli analisti.

Il fatturato di 134,4 miliardi di dollari ha superato le previsioni del 2,3%, portando a un aumento dell’8,86% del prezzo delle azioni il giorno successivo alla rivelazione dei dati.

Fonte: InvestingPro

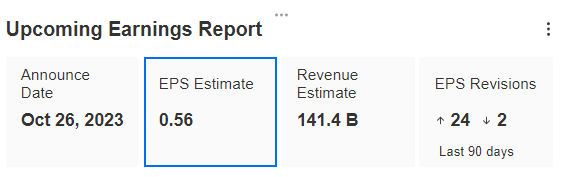

Per il prossimo trimestre, sebbene gli analisti prevedano un ulteriore aumento del fatturato, la redditività è destinata a diminuire, con un utile per azione previsto di 0,56 dollari.

Fonte: InvestingPro

Dal punto di vista dell’analista, il prezzo delle azioni di Amazon ha un rialzo potenziale del 23,3%.

Fonte: InvestingPro

I modelli di valutazione sono invece più conservativi: il Fair Value di InvestingPro, pari a 153,97 dollari, implica un potenziale di rialzo più limitato, pari all’11,7%.

Nvidia

Nvidia ha registrato l’impennata più impressionante dall’inizio dell’anno. Questa impennata può essere attribuita alla sua posizione, ampiamente riconosciuta, di titolo con la maggiore esposizione alla rivoluzione dell’intelligenza artificiale.

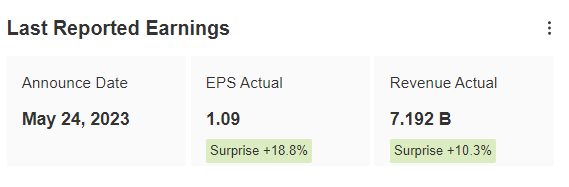

Nell’ultima trimestrale del 24 maggio, Nvidia ha superato le aspettative del consenso con un margine significativo. L’utile per azione (EPS) ha superato le previsioni di un notevole 18,8% e il fatturato ha superato le stime di oltre il 10%.

Fonte: InvestingPro

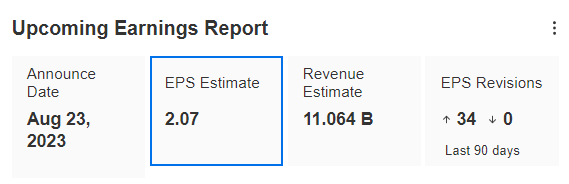

E la tendenza è destinata a continuare secondo le previsioni degli analisti, dal momento che l’utile per azione del secondo trimestre, che sarà pubblicato solo il 23 agosto, dovrebbe attestarsi a 2,07 dollari, quasi il doppio del trimestre precedente, su un fatturato in crescita del 52,7% su base trimestrale.

Fonte: InvestingPro

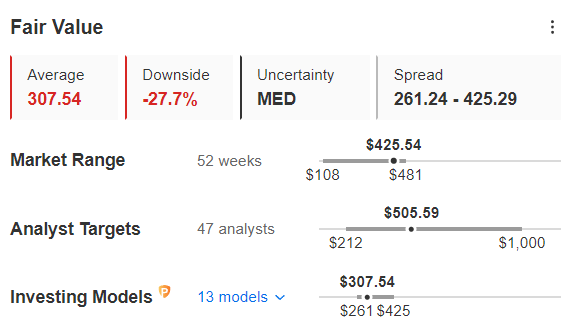

Tuttavia, al di là di queste previsioni ottimistiche sugli utili, gli analisti hanno anche un obiettivo a 12 mesi relativamente conservativo per il titolo. Infatti, il loro obiettivo medio di 490 dollari per Nvidia riflette un potenziale di rialzo limitato al 15,1%.

Fonte: InvestingPro

Soprattutto, il Fair Value di InvestingPro di Nvidia, che si basa su modelli finanziari riconosciuti, è limitato a 307,54 dollari, ovvero il 27,7% in meno dell’ultimo prezzo di chiusura.

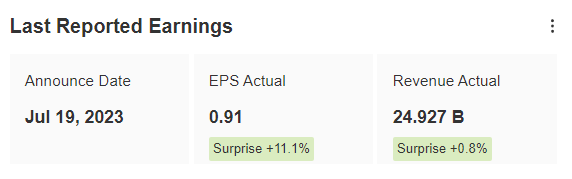

Tesla

Nonostante gli utili abbiano battuto le stime dell’11,1% e i ricavi abbiano confermato le aspettative, il prezzo delle azioni di Tesla è sceso di oltre il 10% dopo la pubblicazione dei risultati del secondo trimestre, soprattutto a causa di previsioni poco chiare.

Fonte: InvestingPro

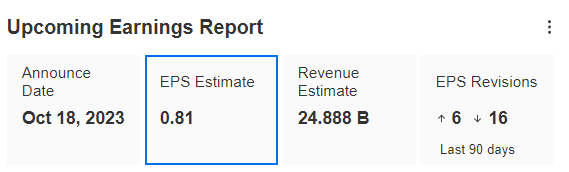

Gli analisti prevedono un calo degli utili per il prossimo trimestre: l’utile per azione dovrebbe attestarsi a 0,81 dollari, rispetto ai 0,91 dollari del secondo trimestre. I ricavi dovrebbero rimanere stabili.

Fonte: InvestingPro

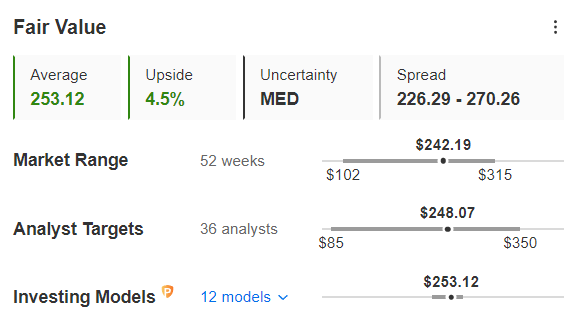

In prospettiva, l’obiettivo medio di 272,5 dollari fissato dagli analisti che seguono il titolo implica un potenziale rialzo del 12,5%.

Fonte: InvestingPro

Il Fair Value di InvestingPro di TSLA, pari a 253,12 dollari, riflette invece un guadagno potenziale inferiore, pari al 4,5%.

Microsoft

Sebbene sia stata accolta con freddezza, con un calo del 2,13% del titolo dopo il comunicato, la trimestrale di Microsoft ha superato le aspettative sia in termini di utile per azione che di fatturato.

Fonte: InvestingPro

D’altra parte, va notato che sia il fatturato che gli utili per azione erano previsti in calo nel trimestre precedente.

Fonte: InvestingPro

Gli analisti rimangono comunque piuttosto ottimisti sul titolo Microsoft, con un obiettivo medio di 400 dollari, che presuppone un aumento del titolo di oltre il 24%.

Fonte: InvestingPro

Il Fair Value di InvestingPro, che rappresenta una media dei principali modelli finanziari più comunemente utilizzati, è invece molto più cauto, con un valore di 332,65 dollari, che rappresenta un potenziale di rialzo di appena il 3,2%.

Conclusioni

A meno che Nvidia non sveli una brutta sorpresa quando comunicherà gli utili alla fine del mese, si può affermare che, nonostante qualche delusione nei dettagli, i Magnifici 7 hanno mantenuto le loro promesse nel secondo trimestre.

Tuttavia, come dimostra la valutazione di InvestingPro, che considera la maggior parte di questi titoli correttamente valutati (ad eccezione di Nvidia, già considerata sopravvalutata), e come dimostrano le previsioni contrastanti per i risultati del prossimo trimestre, un ulteriore rialzo rispetto ai prezzi attuali diventa più incerto.

Se da un lato gli investitori continueranno a tenere d’occhio i Magnifici 7 in attesa di una correzione che consenta loro di acquistare a un prezzo migliore, dall’altro farebbero bene a guardare anche ad altri titoli al di fuori di questi titoli principali.

***

Nota: Questo articolo ha uno scopo puramente informativo; non intende incoraggiare in alcun modo l’acquisto di asset e non costituisce una sollecitazione, un’offerta, una raccomandazione, un parere, un consiglio o una raccomandazione di investimento. Ricordiamo che tutti gli asset sono considerati da diverse angolazioni e sono estremamente rischiosi, per cui la decisione di investimento e il rischio associato sono a carico dell’investitore.