Il nostro punto di vista sull’attrattiva delle obbligazioni può essere sintetizzato in una frase da ascensore. Si riduce essenzialmente a una domanda diretta: questa volta è diverso?

Le tendenze economiche quarantennali precedenti alla pandemia si sono invertite e il funzionamento interno dell’economia è cambiato in modo permanente negli ultimi tre anni?

In particolare, il rallentamento della crescita della produttività, l’indebolimento della demografia e l’aumento del debito stanno per invertire le tendenze precedenti e diventare un vento di coda per la crescita economica.

Se anche voi pensate che gli ultimi tre anni siano un’anomalia economica, fiscale e monetaria, allora l’opportunità di guadagnare il 4% o più su un’obbligazione a lungo termine è un regalo.

Riteniamo che i rendimenti torneranno a livelli estremamente bassi quando riemergeranno i trend economici e di inflazione precedenti alla pandemia. I tassi di interesse negativi non sono da escludere.

Questa volta è diverso?

Se credete che questa volta sia diverso, ergo che gli ultimi tre anni saranno come i prossimi tre e oltre, allora le obbligazioni saranno probabilmente un cattivo investimento. Perché ciò sia vero, le azioni fiscali, monetarie e comportamentali a cui abbiamo assistito nel 2020 e nel 2021 non sono eventi unici legati alla pandemia.

I deficit fiscali sono elevati ma in via di normalizzazione e ben lontani dagli importi della pandemia. La Fed sta invertendo forzatamente le sue politiche eccessivamente facili per la pandemia. La spesa per vendetta è ancora in atto, ma i comportamenti di spesa dei consumatori stanno lentamente tornando a livelli normali. Inoltre, l’eccesso di risparmio dovuto alla pandemia evaporerà nei prossimi mesi. Infine, gli elevati tassi d’interesse delle carte di credito terranno sotto controllo il recente utilizzo estremo delle carte di credito.

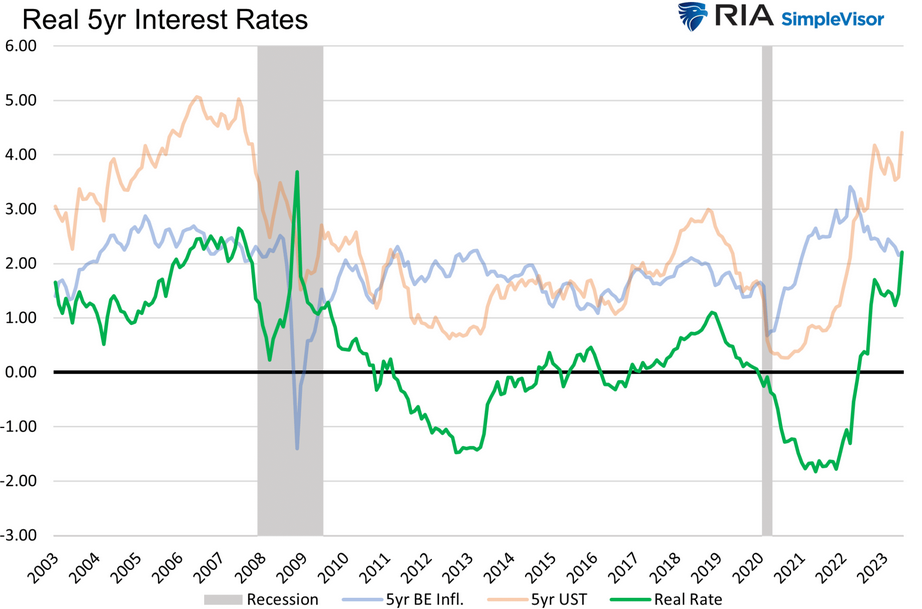

I rendimenti corretti per l’inflazione sono allettanti

I rendimenti reali, ovvero i rendimenti al netto dei tassi impliciti di inflazione, sono allettanti se si ritiene che le tendenze degli anni precedenti alla pandemia rimangano intatte. I rendimenti reali sono. Oggi gli investitori possono acquistare un titolo del Tesoro USA a 5 anni privo di rischio e ottenere un rendimento reale superiore al 2%. Si tratta di una cifra generosa rispetto alla media dello 0,55% degli ultimi 20 anni e al tasso medio del -,20% dal 2010.

In sintesi

Per rendere il tutto più “leggibile”, ribadiamo la nostra semplice domanda di rito: Questa volta è diverso? È più probabile una continuazione dell’attività economica, fiscale e monetaria del 2020 e 2021? Oppure è più probabile una ripresa delle tendenze degli ultimi 40 anni?

In un breve pezzo, speriamo di avervi informato in modo sintetico che non crediamo che le tendenze degli ultimi quarant’anni si invertiranno. Pertanto, consideriamo i rendimenti obbligazionari che sono ben al di sopra sia dei tassi di inflazione impliciti sia dei tassi di inflazione del decennio precedente come un’eccellente opportunità di investimento.