Questa settimana sarà tutta dedicata all’inflazione dei prezzi, con i report sui prezzi di IPC, IPP e import/export. L’IPC dovrebbe aumentare dello 0,3% su base mensile, in calo dallo 0,4%, e crescere del 3,4% a/a, in aumento dal 3,2%. Nel frattempo, l’{ecl-56||IPC core}} dovrebbe salire dello 0,3% su base mensile, in calo dallo 0,4%, e aumentare del 3,7% su base annua, in calo dal 3,8%.

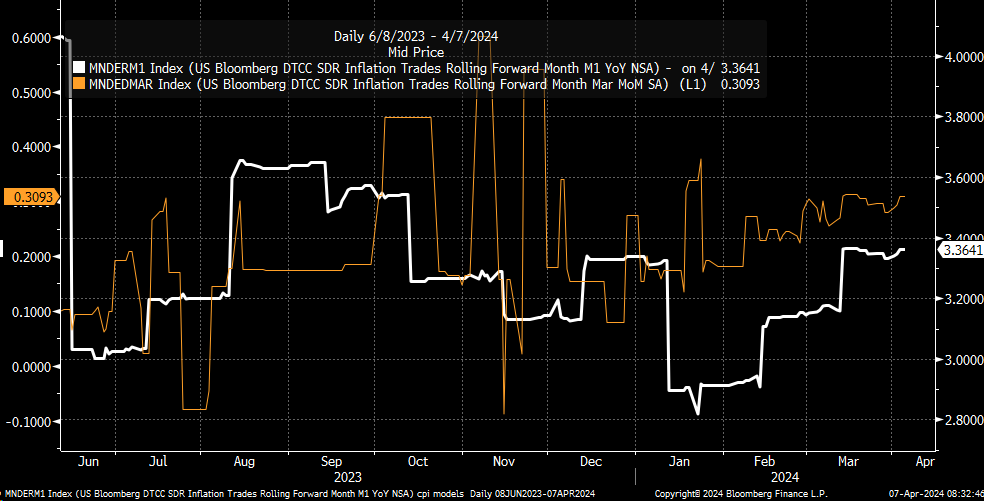

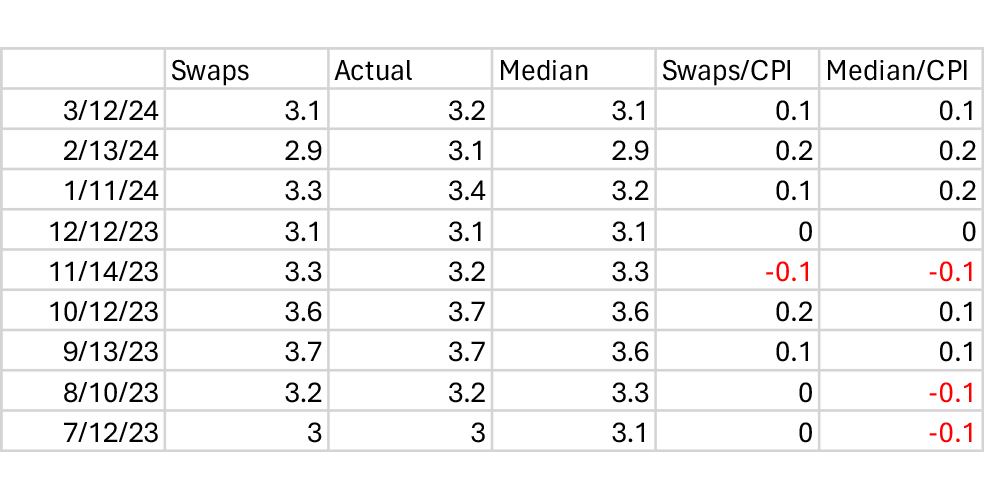

Gli swap sull’IPC prevedono un IPC del 3,4% a/a e dello 0,3% su base mensile, in linea con le stime.

Il dato sull’IPC è stato superiore alle stime mediane degli analisti e alle quotazioni dell’IPC swap per alcuni mesi. A partire da luglio, il report IPC è stato inferiore alle stime dello swap IPC solo una volta, a novembre.

Dunque, un altro dato positivo non sarebbe positivo e probabilmente continuerebbe a far salire i tassi lungo la curva dei Treasury. La scorsa settimana, dopo i dati forti sull’occupazione e sul rendimento dei titoli a 2 anni ha terminato la settimana in rialzo al 4,75%, mentre il tasso a 10 anni si è spinto al 4,4%.

Tuttavia, guardiamo in faccia la realtà. Visti gli ultimi dati sull’occupazione e le aspettative basate sul prezzo degli swap IPC, con un tasso su base annua che dovrebbe rimanere intorno al 3,2% per i prossimi mesi, sarebbe logico che ulteriori tagli ai tassi venissero rimossi dal prezzo di mercato, con conseguente aumento del tasso a 2 anni.

Inoltre, l’indicatore “Powell”, che è semplicemente il tasso spot dei buoni del Tesoro a 3-mesi meno il tasso a termine dei buoni del Tesoro a 3 mesi a 18 mesi, è salito a -91 punti base. Si tratta del valore più alto dalla fine di novembre. Il tasso è in costante aumento man mano che il tasso a termine del buono del Tesoro a 3 mesi a 18 mesi aumenta rispetto al tasso spot, il che è solo un altro modo per vedere come il mercato stia eliminando i tagli dei tassi dall’equazione generale.

Il tasso a 10 anni ha un andamento a breve termine a tazza e manico, che è stato interrotto. Il tasso ha superato la resistenza chiave del 4,35% per terminare la settimana al 4,4%. A questo punto, sembra possibile un aumento del tasso fino a circa il 4,5%, se non oltre.

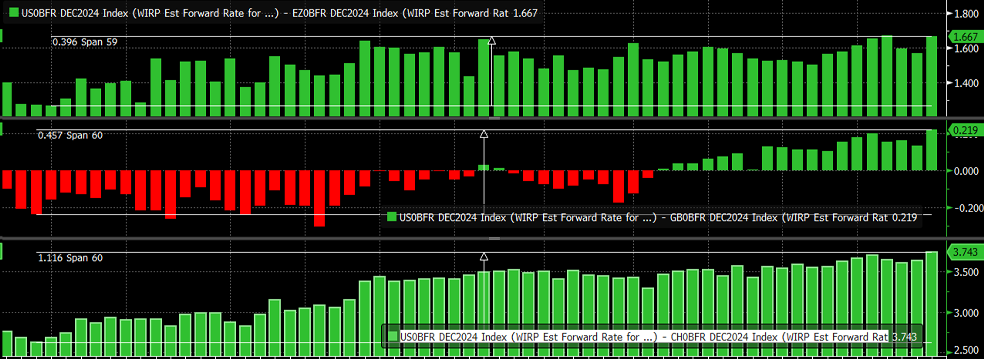

Nel frattempo, gli spread tra le aspettative sui tassi overnight degli Stati Uniti e quelle delle altre banche centrali hanno continuato ad allargarsi, e questo allargamento dovrebbe spingere il dollaro al rialzo nelle prossime settimane, soprattutto se i dati statunitensi indicano un orientamento di politica monetaria più elevato e più a lungo da parte della Fed.

Inoltre, stiamo assistendo a un allargamento degli spread di fascia più lunga, come quelli tra il decennale statunitense e il decennale tedesco, che sembra essere uscito da una bandiera toro. Ciò suggerisce che il dollaro dovrebbe rafforzarsi ulteriormente da qui all’ampliamento dello spread. La regione del 2% è stata una grande area di resistenza per questo spread, e un movimento al di sopra di questo livello dovrebbe portare a un ampliamento significativo, potenzialmente a circa il 2,3% o più.

Uno spread più ampio dovrebbe rafforzare il dollaro rispetto all’euro. Con il supporto per l’euro attualmente a 1,07, potrebbe portare l’euro a un crollo significativo rispetto al dollaro e potenzialmente far tornare l’euro alla parità rispetto al dollaro.

Gli spread più ampi porteranno probabilmente a un aumento degli spread sul debito ad alto rendimento, e questo ha già iniziato a verificarsi con l’indice CDX ad alto rendimento salito a 340 la scorsa settimana.

La combinazione di tassi più alti, dollaro più forte e spread di credito più ampi dovrebbe portare a condizioni finanziarie più rigide e a valutazioni azionarie più basse. Il grado di contrazione dipenderà dalla misura in cui le condizioni finanziarie si restringeranno e, sulla base dei dati economici attuali, si potrebbe pensare che le condizioni debbano restringersi molto.

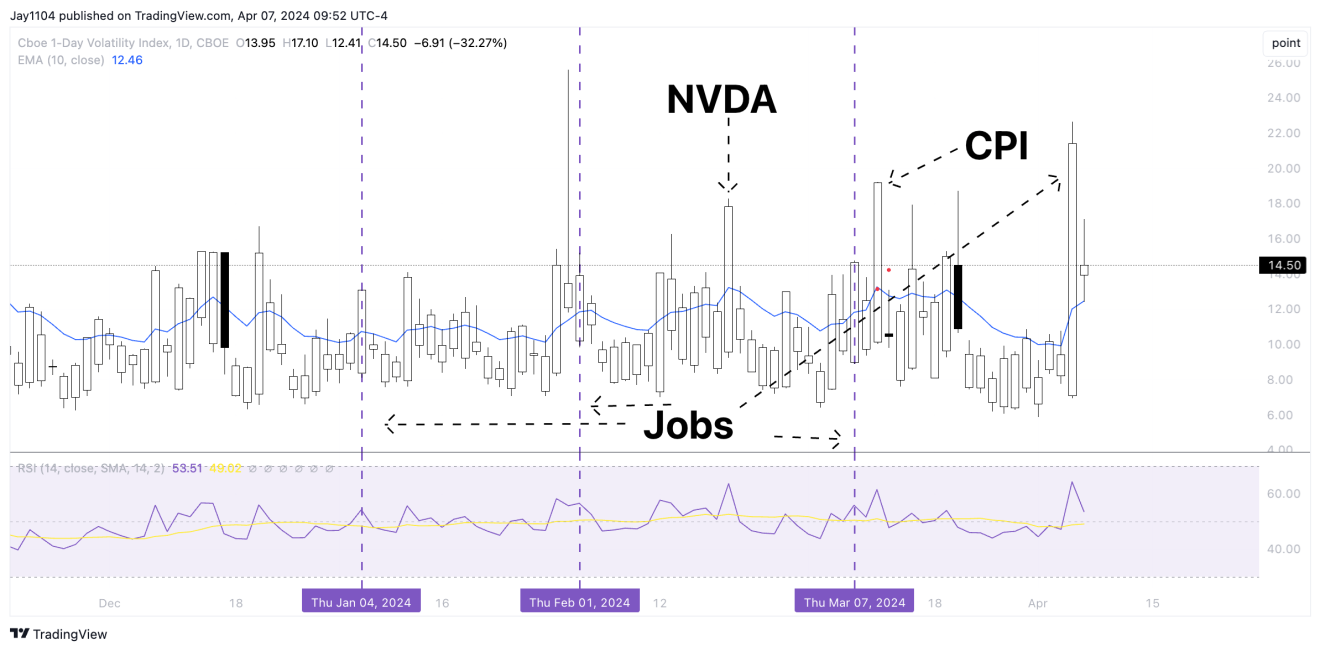

Sebbene si possa avere l’impressione che il mercato azionario non si sia preoccupato dei dati sull’occupazione, ricordiamo quanto discusso giovedì in merito al rialzo dei livelli di volatilità implicita a 1 giorno e al crollo della volatilità che probabilmente ne sarebbe seguito, ed è proprio questo il motivo del “rally” di venerdì.

Non si trattava di una celebrazione di un forte numero di posti di lavoro, ma semplicemente di un reset della volatilità, come abbiamo visto dopo il rapporto CPI dell’11 marzo e i risultati di Nvidia del 21 febbraio.

Buona parte del rally di Nvidia (NASDAQ:NVDA) è stato restituito nei giorni successivi e l’intero rally dell’IPC è stato restituito nel Nasdaq. Ciò che si è notato venerdì è che il Nasdaq ha tentato per il terzo giorno consecutivo di superare la media mobile esponenziale a 10 giorni e ha fallito, chiudendo al di sotto di essa per il quarto giorno consecutivo.

A questo punto sembra chiaro che la media mobile funge da resistenza. Se si è formato un modello a diamante sul Nasdaq, come sembra essere, mi aspetto di vedere il Nasdaq sotto il minimo del 21 febbraio a 17.330.

L’S&P 500 ha chiuso proprio in corrispondenza della media mobile esponenziale a 10 giorni e ora ha lottato a quel livello per quattro giorni di fila, suggerendo un potenziale cambiamento di tendenza per l’indice. Inoltre, il significativo trend rialzista dell’indice si è interrotto dai minimi di ottobre.

A fine ottobre, l’indice era scambiato a 4.100 quando è iniziato un rally che sembrava senza senso, costruito sull’allentamento delle condizioni finanziarie e dei flussi sistematici. Non vedo perché non si possa tornare a quel livello nei prossimi mesi, quando le condizioni finanziarie si restringeranno, innescando flussi di vendita sistematici.

Nel frattempo, Nvidia sta flirtando con il livello di 850 dollari dalla scorsa settimana, e un superamento del livello di 850 dollari configurerebbe il modello di engulfing ribassista double-top nelle azioni e potenzialmente creerebbe l’opportunità per il titolo di ritracciare più in basso, riempiendo il gap a 675 dollari.

Buona settimana.