La settimana scorsa i mercati hanno avuto una parziale tregua, ma il profilo del trend è ancora complessivamente negativo, in base a un’ampia misurazione delle principali classi di asset attraverso una serie di ETF.

L’Indice dei Mercati Globali (GMI) è sceso ancora nella settimana di trading fino a venerdì 27 ottobre, segnando il quinto calo settimanale negli ultimi sei.

Su base annua, il GMI sta ancora registrando un modesto guadagno del 3,4%, ma la discesa dai massimi estivi sembra essere in corso mentre il 2023 si avvicina agli ultimi due mesi dell’anno.

Il GMI è un benchmark non gestito che detiene tutte le principali classi di asset (ad eccezione della liquidità) tramite ETF e rappresenta una misura competitiva per le strategie di portafoglio multi-asset class.

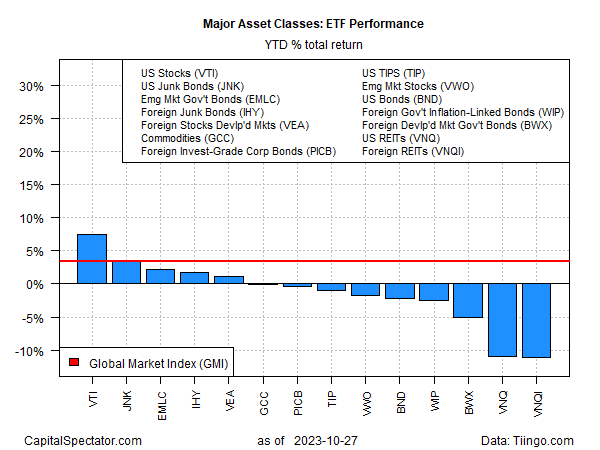

Le azioni statunitensi (VTI) continuano a guidare le performance del 2023, anche se in misura minore rispetto ai mesi precedenti.

Le azioni americane sono attualmente in rialzo del 7,5% fino alla chiusura di venerdì. Il secondo miglior performer: le obbligazioni spazzatura statunitensi (JNK) con un guadagno del 3,4%.

Gli immobili commerciali statunitensi ed esteri (VNQ e VNQI) continuano a segnare le perdite più consistenti quest’anno per le principali asset class, con cali superiori al -10% nel 2023.

Due fattori di rischio chiave continuano a pesare sul sentiment degli investitori: il potenziale di una guerra in Medio Oriente e l’inasprimento passivo della politica della Fed negli ultimi mesi attraverso l’aumento dei rendimenti del Tesoro.

Bloomberg riporta stamattina che “i mercati mediorientali valutano bassa la probabilità di una guerra regionale più ampia”, ma l’espansione dell’offensiva di terra di Israele a Gaza oggi potrebbe cambiare il calcolo.

“C’è un rischio reale di escalation”, afferma Sanam Vakil, direttore del programma Medio Oriente e Nord Africa presso Chatham House, un think tank con sede a Londra, in un’intervista rilasciata domenica.

Nel frattempo, se la Federal Reserve manterrà il suo tasso obiettivo all’attuale intervallo 5,25%-5,50%, ciò si tradurrà in un tasso reale positivo.

Il parametro preferito dalla Fed per misurare la pressione sui prezzi, l’inflazione PCE core, è sceso ancora il mese scorso, scendendo al 3,7% su base annua fino a settembre.

Il rendimento dei Treasury decennali, invece, è aumentato di recente e venerdì ha chiuso al 4,84%, vicino ai massimi di 16 anni e ben al di sopra del tasso di inflazione core.

Supponendo che l’inflazione continui a scendere, si avrà un inasprimento passivo a meno che la banca centrale non tagli i tassi, una probabilità bassa, in base ai future sui Fed funds. L’annuncio della Fed di questa settimana (1 novembre) dovrebbe lasciare i tassi invariati.

“Il fatto che il mercato obbligazionario stia fornendo la stretta voluta dalla Fed significa che la Fed può essere un po’ più cauta”, afferma Shamik Dhar, capo economista di BNY Mellon Investment Management.