Il forte calo dei rendimenti dei Treasury registrato negli ultimi giorni ha rilanciato le voci secondo cui il peggio per il mercato obbligazionario potrebbe essere passato. È ancora presto per fare previsioni sicure su questo scenario, ma le probabilità di ripresa appaiono oggi migliori dopo due anni di mercato negativo per gran parte dell’asset class in seguito all’inizio dei rialzi dei tassi della Federal Reserve all’inizio del 2022.

Il profilo di performance di un’ampia gamma di nicchie del mercato obbligazionario statunitense è certamente migliorato ultimamente, sulla base dei rendimenti 2024. La maggior parte dei settori sta registrando guadagni, guidati dall’Invesco Senior Loan ETF (NYSE:BKLN), che quest’anno è salito del 3,3%.

L’avvertenza è che i vincitori di quest’anno sono per lo più titoli a basso rating e a breve termine. Nel frattempo, l’inchiostro rosso pesa ancora sulle scadenze a più lungo termine. La perdita più marcata nell’insieme di proxy di cui sopra si registra attualmente nei Treasury lunghi (TLT), che quest’anno sono in perdita del 4%.

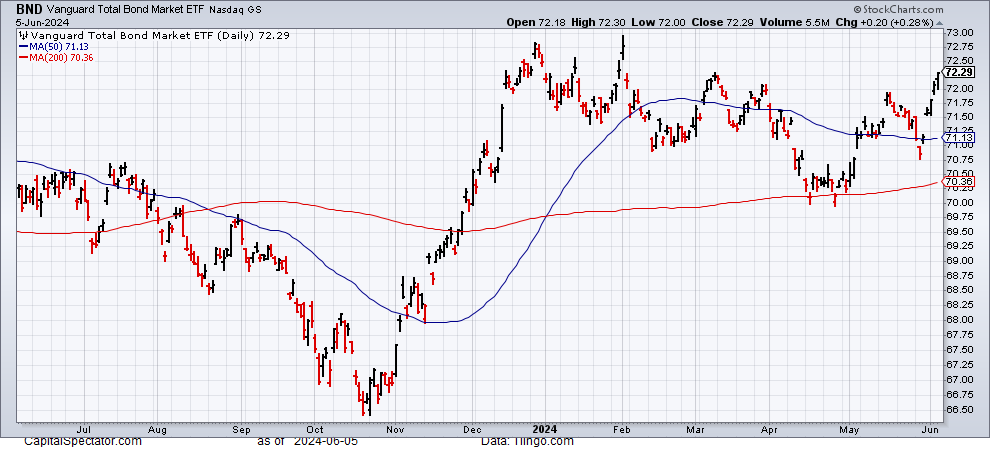

Tuttavia, è incoraggiante vedere che i prezzi più solidi hanno complessivamente ridotto le perdite. In particolare, il benchmark delle obbligazioni statunitensi investment-grade, rappresentato dal Vanguard Total US Bond Market (NASDAQ:BND), è rimbalzato di recente, invertendo le perdite annuali di oltre il -3% per arrivare a una performance quasi piatta nel 2024.

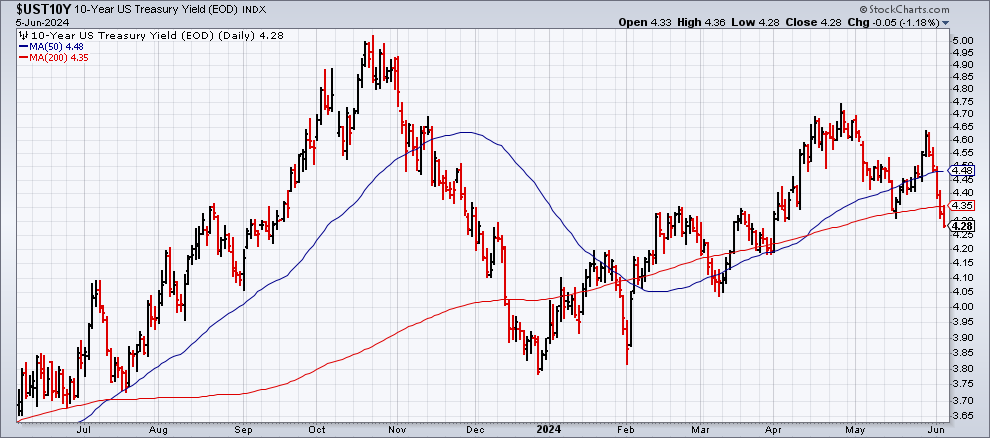

L’ ottimismo è attualmente catalizzato dal forte calo dei rendimenti dei Treasury USA della scorsa settimana. Il rendimento dei Treasury a 10 anni, ad esempio, è sceso per il quinto giorno consecutivo mercoledì, scendendo al 4,28% - il livello più basso da oltre due mesi.

Un fattore chiave che ha spinto i rendimenti al ribasso è la rinnovata preoccupazione per il rallentamento dell’attività economica statunitense, che ha rilanciato le aspettative di una prossima riduzione dei tassi di interesse da parte della Federal Reserve. I prezzi delle obbligazioni si muovono inversamente ai rendimenti e quindi la prospettiva di un allentamento della politica ha ravvivato gli spiriti animali del mercato obbligazionario. Il ragionamento è che se l’attività economica si sta raffreddando, questo fornirà nuovo sostegno a una disinflazione più forte, che ultimamente è in fase di stallo.

Naturalmente ci siamo già passati e quindi è ancora prematuro leggere troppo nel recente calo dei rendimenti. Nei prossimi giorni, diversi rapporti economici chiave per il mese di maggio metteranno alla prova la ripresa dello slancio positivo dei prezzi del mercato obbligazionario, a partire dai dati di buste paga di domani e dai numeri di inflazione dei prezzi al consumo della prossima settimana. Se i dati in arrivo saranno favorevoli alle obbligazioni, ossia se gli aggiornamenti sosterranno la narrativa sul rallentamento dell’economia e sulla disinflazione, si rafforzeranno le probabilità di aspettarsi un rally del mercato obbligazionario quest’estate.