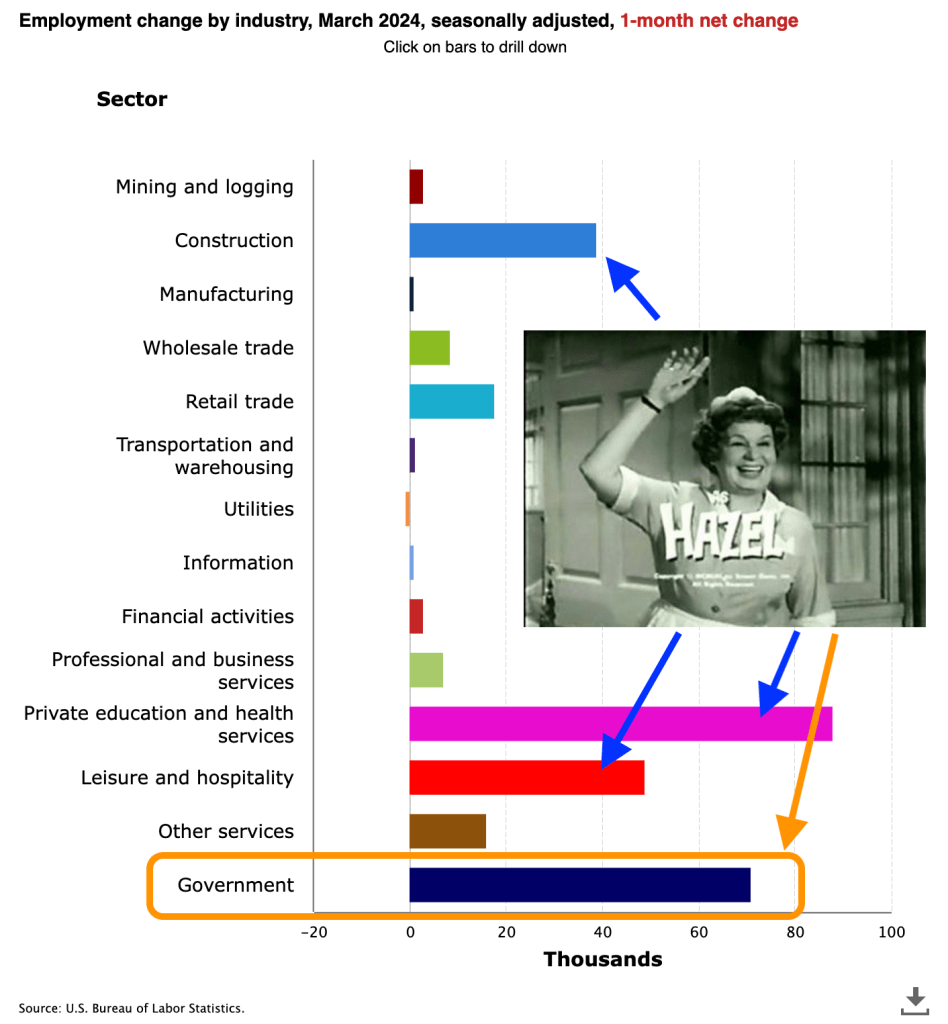

Un altro report sull’occupazione, ancora aspettative superate. Prendiamo un grafico vediamo un fenomeno che sto osservando da parecchi mesi di fila: quello delle incessanti assunzioni governative in questo anno elettorale.

La “USS Good Ship Lollipop” prosegue la sua navigazione, supportata dalla sua vasta economia di servizi e dall’edilizia (un prodotto delle industrie dei servizi, non un’industria produttiva in sé come, ad esempio, la manifattura), nonché da un continuo trend di vivaci assunzioni governative in questo anno elettorale. Non ho intenzione di fare politica (sono scoraggiato da entrambi i maggiori partiti) ma, come al solito, presenterò i fatti, in modo da poter gestire la situazione dal punto di vista degli investimenti.

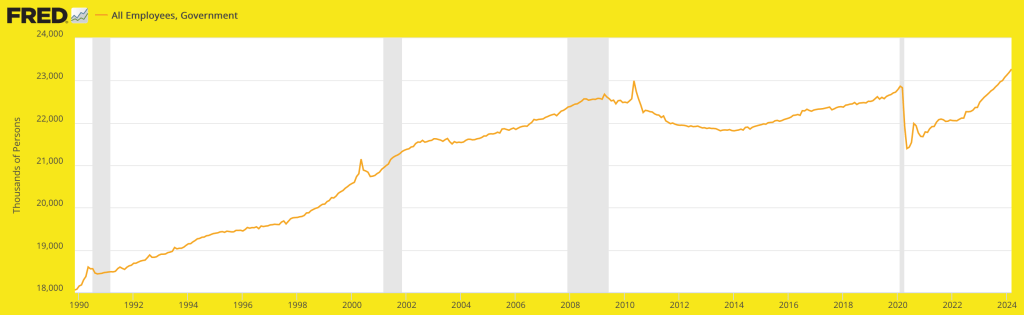

Vediamo i dati della Fed di St. Louis. Le assunzioni governative hanno segnato un nuovo massimo storico. Dal giugno 2022, il dato tende al rialzo.

Fed di St. Louis

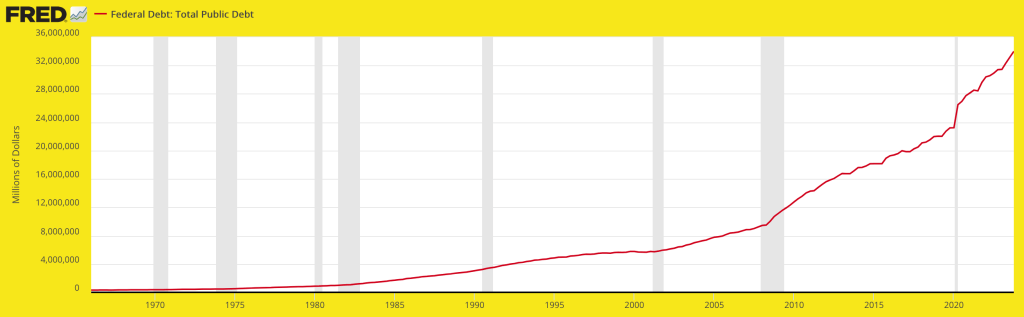

Il quadro dell’occupazione sembra roseo, mentre tutta questa espansione dei servizi e del governo continua a ritmo serrato e il debito pubblico supera i 34 mila miliardi di dollari.

Fed di St. Louis

Va oltre lo scopo di questo articolo esaminare i dettagli del perché questo disastro di leva finanziaria non si sia ancora tradotto in un’azione di prezzo negativa sui mercati. Ci sono molti altri indicatori di avvertimento in gioco. Ma il mio lavoro implica che alcune forze stanno facendo del loro meglio per mantenere le apparenze in questo anno elettorale.

Cerco di tenere pronto il mio cappello di carta stagnola e di usarlo solo in rare occasioni, quando i fatti lo richiedono. I “fatti” indicano un governo di stimoli fiscali e la logica ha considerato la possibilità che l’ex capo della Fed Yellen collabori con la Fed attuale, che sta regolando la liquidità tramite le sue operazioni sui mercati dei bond.

Qualcuno si chiede perché l’oro non sia stato colpito dalle entusiasmanti notizie sull’occupazione. Forse è solo questione di tempo. Con una farsa così evidente come il quadro dei posti di lavoro dipinto dalle assunzioni del governo e gli effetti a catena (nell’edilizia e nei servizi) della spesa per il debito pubblico per mantenere l’economia fiscalmente stimolata in quest’anno elettorale, l’oro sta semplicemente guardando avanti: il cosiddetto salto del ruscello (“jump the creek”). Al momento sta facendo da osservatore dell’inflazione (una delle sue tante funzioni, nelle giuste circostanze) ma, secondo me, sta guardando anche oltre.

L’oro è l’anti-bolla, dopotutto, e sembra non voler aspettare che i mercati in bolla scoppino prima di fare una mossa nel nuovo quadro macro, che sarà post-bolla e contro-ciclico con, secondo me, alcuni gravi problemi di liquidità all’orizzonte, forse nel corso del 2024 o all’inizio del 2025. NFTRH ha due obiettivi per l’oro in base ai pattern. Uno è a portata di mano a 2450 e l’altro, ad oltre 3000, è in arrivo. Probabilmente dopo alcune sanguinose battaglie lungo la strada.

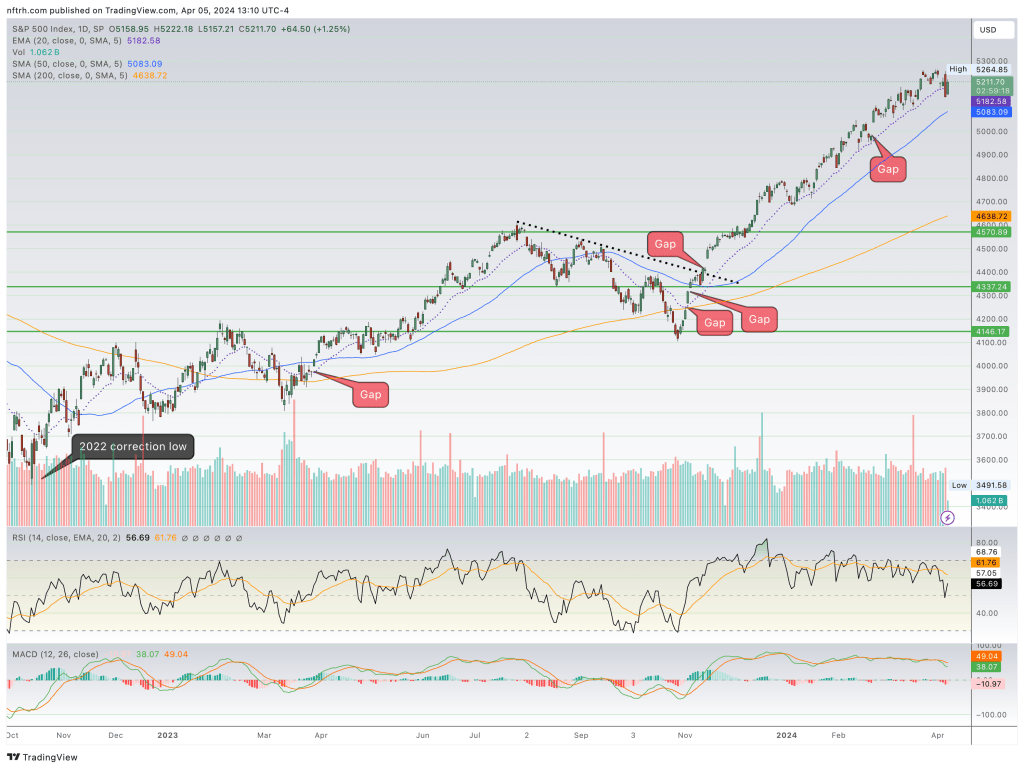

Per quanto riguarda i morti che camminano, i principali indici azionari statunitensi sono ancora al rialzo. L’SPX, ad esempio, un importante beneficiario della politica della bolla, si aggrappa alla sua EMA 20 giornaliera e alla SMA 50 (blu), il suo trend in salita dall’ottobre 2023. Tutti quei gap sotto? Ne parleremo un giorno. Per il momento, questo condannato a morte continua a camminare per via…dell’occupazione! Per via…di un governo di stimoli fiscali! Per via… Di un inasprimento della Fed, ma non troppo!

Credo che ci siano buone probabilità che, quando il mercato azionario vedrà un vero ribasso, anche i metalli preziosi possano essere colpiti. Ma il breakout sul grafico dell’oro sopra è più che un segnale tecnico positivo. Rappresenta un’importante mossa positiva nella formazione dell’anti-bolla e, pertanto, una negativa per i tradizionali beneficiari delle bolle.

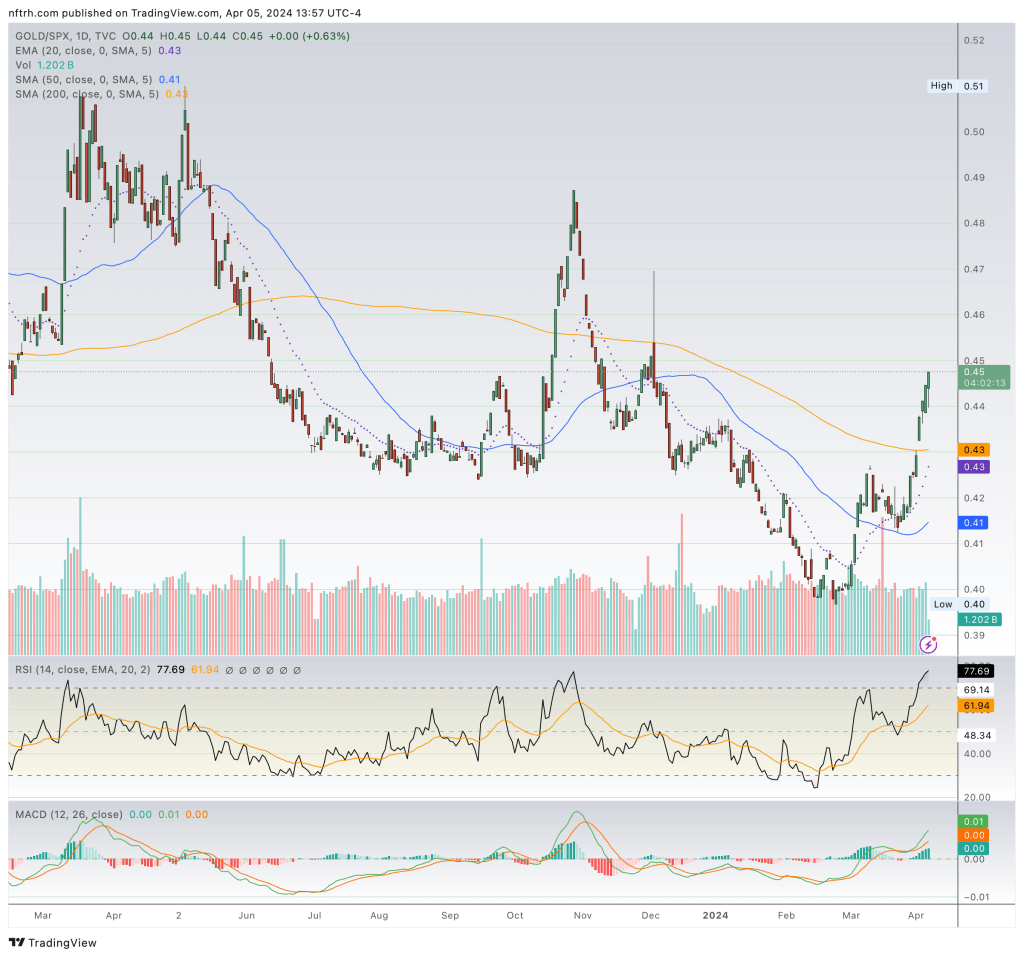

Ecco il lavoro fatto finora dall’oro rispetto all’S&P 500. È stata una difficile mossa al rialzo all’interno del trend in discesa intatto sul grafico giornaliero. Quindi il trend è ancora negativo, ma questo (una rottura della SMA 200 nel trend in discesa) è il lavoro da fare per cominciare a parlare di un cambiamento del trend (e della fine della macro-bolla).

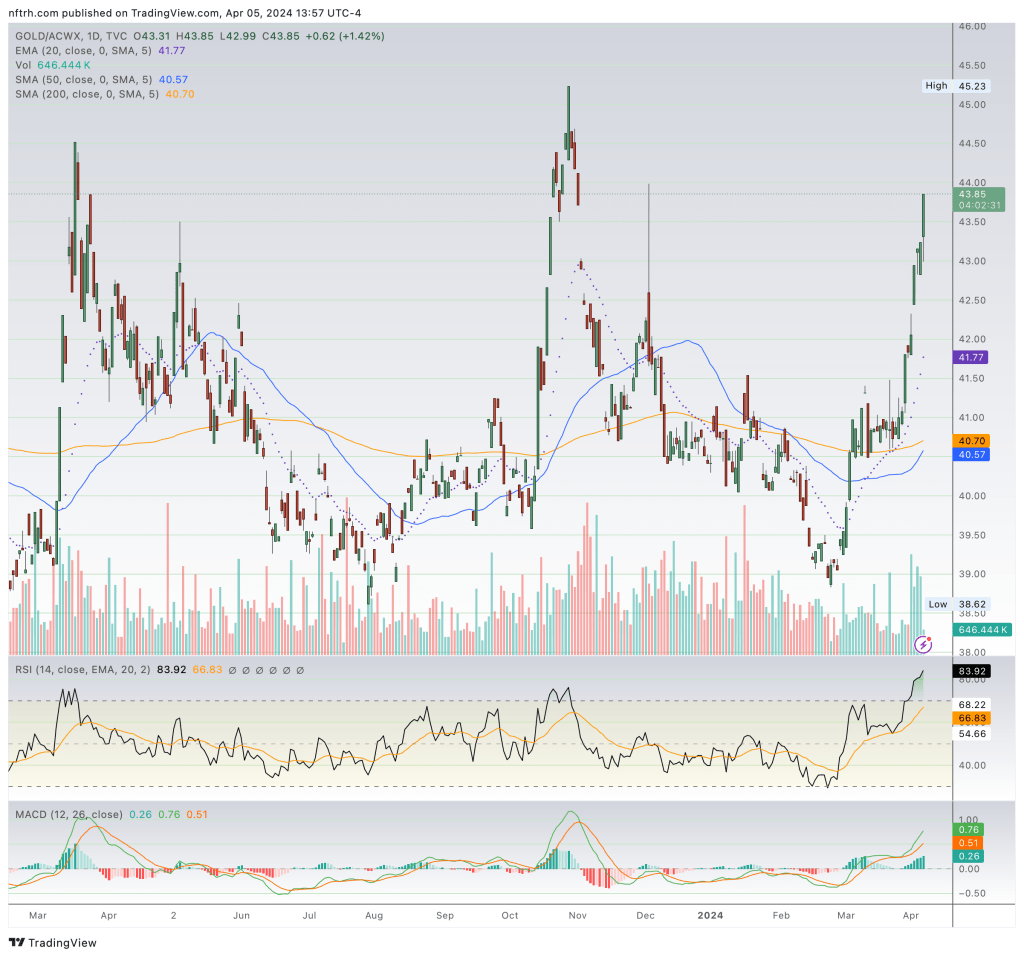

L’oro è persino più forte ultimamente rispetto ai titoli globali (ex-USA). Il trend è neutrale dopo un’enorme impennata al rialzo per il metallo monetario in relazione ai titoli globali.

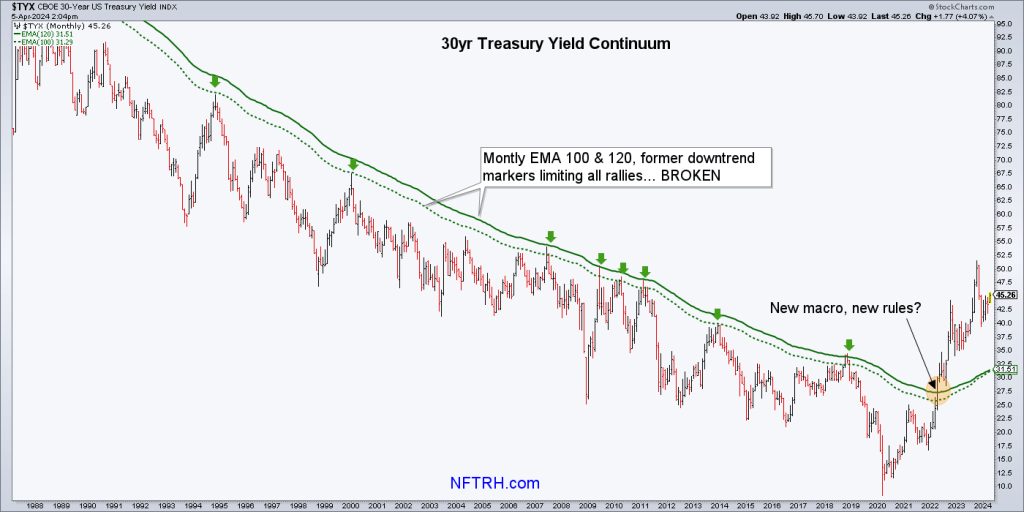

Queste cose necessitano di tempo, pazienza e prospettiva. Ma il processo sta andando verso un prossimo bust economico e contesto contro-ciclico. Ecco cosa sta segnalando il grande breakout dell’oro. Stiamo seguendo questo processo ogni settimana in NFTRH. È il momento. È il momento di non pensare come molti sono stati abituati a fare negli ultimi due decenni di bolla. Così dicono il Continuum sotto, il lavoro dell’articolo sopra e molti altri indicatori che vanno oltre lo scopo di questo articolo.