Il mercato orso delle obbligazioni è finalmente finito? Questa è la domanda che tutti si pongono ora che i prezzi delle obbligazioni hanno registrato una forte ripresa dopo la riunione del FOMC di novembre. Come già detto:

“Mercoledì, il discorso di Jerome Powell ha innescato un ampio rally in azioni e obbligazioni, mentre le aspettative del mercato per ulteriori rialzi dei tassi sono crollate.

Non c’era nulla di nuovo nel recente annuncio politico della Fed, che ha ribadito che l’aumento dei rendimenti dei Treasury sta facendo il suo lavoro nel rallentare l’attività economica e, in ultima analisi, l’inflazione.

Tuttavia, come previsto, ha lasciato aperta la possibilità di ulteriori rialzi dei tassi, se necessario”.

- POWELL: IL PROCESSO PER PORTARE L’INF. AL 2% HA UNA LUNGA STRADA DA PERCORRERE

- *POWELL: GLI EFFETTI DELL’INASPRIMENTO NON SI SONO ANCORA FATTI SENTIRE

- *POWELL: È SICURO CHE ABBIAMO RAGGIUNTO L’OBIETTIVO DI UN’INFLAZIONE AL 2%.

“Dato che la Fed ha fatto poco per parlare delle proiezioni di ulteriori rialzi dei tassi, il mercato l’ha interpretato come se la Fed avesse probabilmente finito di aumentare i tassi. Naturalmente, questo significa che, dal punto di vista del mercato, le azioni successive saranno ‘tagli dei tassi’ “.

Il tono più “cauto” dei commenti della Fed, unito al rapporto sull’occupazione molto più debole del previsto di venerdì scorso, ha fatto crollare le aspettative di un aumento dei rendimenti, facendo salire i prezzi delle obbligazioni.

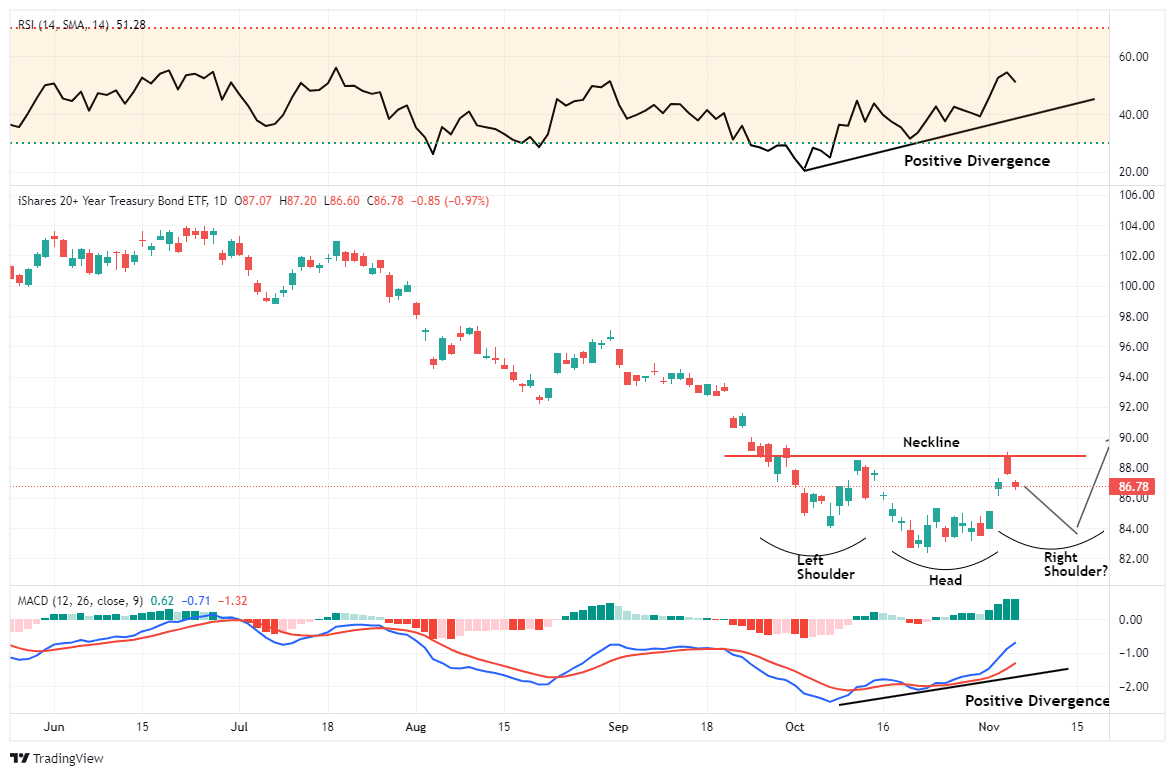

Come si vede, nel breve periodo i prezzi delle obbligazioni hanno registrato un forte rally fino alla “linea del collo” di un potenziale “testa e spalle” basso. Questo schema tecnico su iShares 20+ Year Treasury Bond ETF (NASDAQ:TLT), che è rialzista per i prezzi delle obbligazioni se si completa, è supportato da una divergenza positiva sia nel “segnale di acquisto” MACD che nell’indice di forza relativa (RSI).

Tuttavia, sebbene questo rally sia stato molto incoraggiante nel breve termine, ci sono molti “long intrappolati” che cercheranno un’uscita per vendere le partecipazioni a prezzi più alti. Ciò metterà sotto pressione il recente rally, visto che abbiamo assistito a prese di profitto venerdì scorso e lunedì.

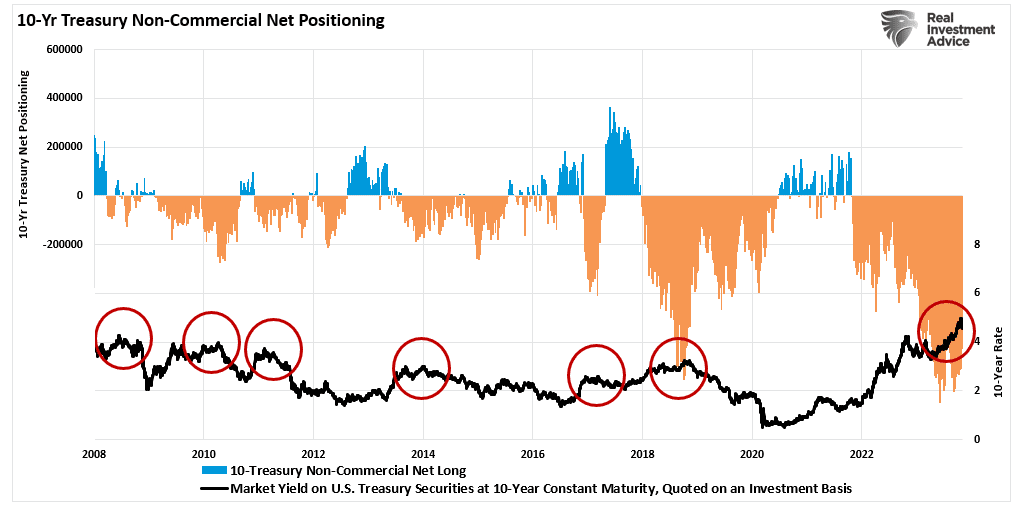

Come mostrato sopra, un ritracciamento che stabilisca un minimo superiore e poi rompa la neckline confermerebbe probabilmente l’inizio di un “mercato toro obbligazionario”. Inoltre, la massiccia posizione short sui 10-year da parte degli hedger professionisti sosterrà i prezzi dei bond quando saranno costretti a coprirli.

Mi aspetto che nelle prossime due settimane i rendimenti rimangano in un trading range più volatile, mentre i tori e gli orsi dei bond continuano a “sfidarsi”.

Ma sono d’accordo con la recente osservazione di Jeff Gundlach sui (Treasury trentennali).

“Ci piacciono i titoli del Tesoro a lungo termine per il trading a breve termine in caso di recessione. La tendenza al ribasso dei rendimenti dei Treasury trentennali degli ultimi quattro decenni si è completamente invertita, con un’impennata di quasi 400 pb in meno di due anni.

Si è verificato un drawdown del 50% circa nell’obbligazione long, il che significa che ora c’è un potenziale di aumento del prezzo dell’obbligazione long”.

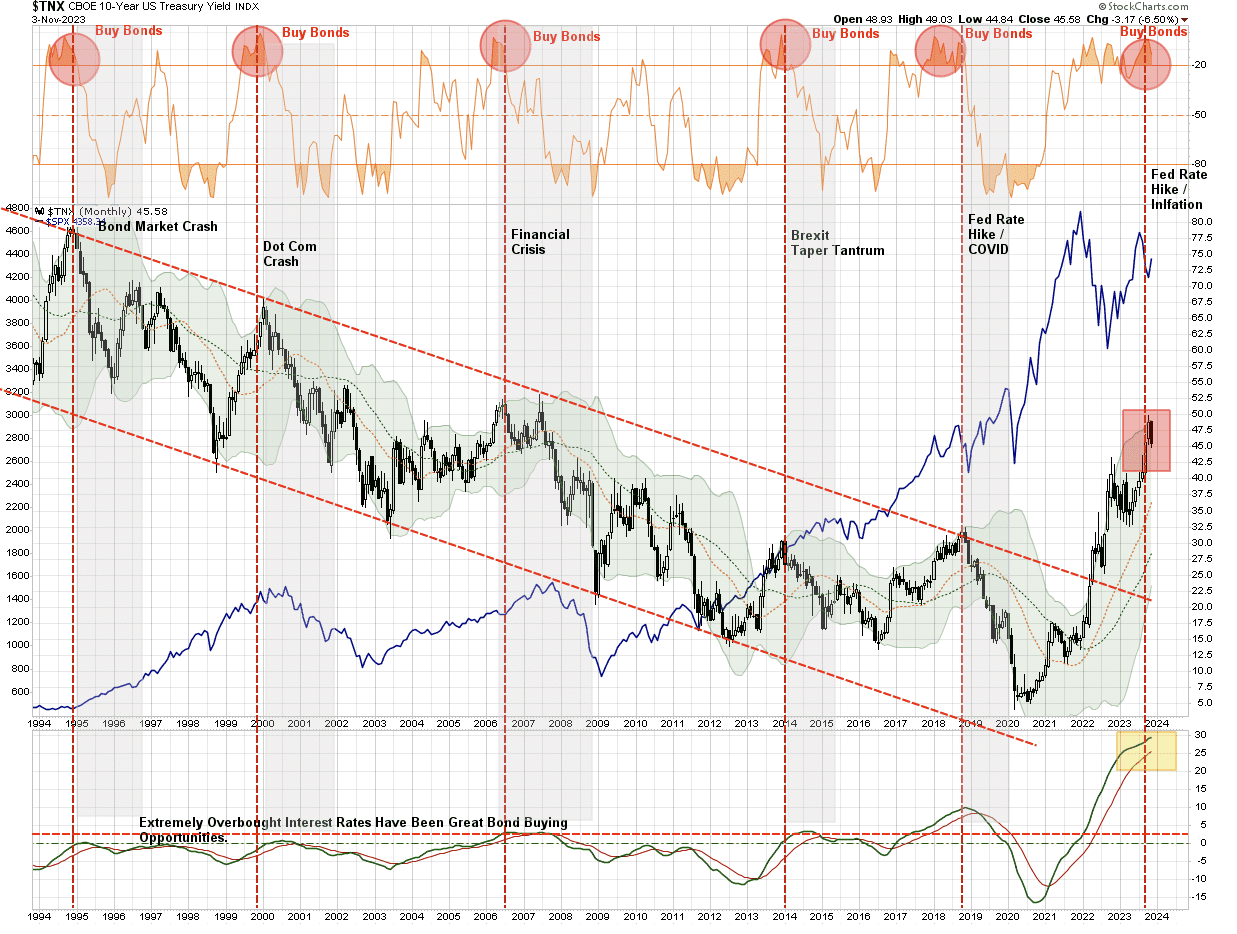

Il setup tecnico per la fine del mercato “orso dei bond” è in atto.

Setup tecnico per la fine del mercato “orso dei bond”

Anche se nel breve termine i prezzi delle obbligazioni probabilmente arretreranno dopo la recente impennata, il contesto tecnico e fondamentale per la fine del mercato orso delle obbligazioni sta migliorando.

Cominciamo con il quadro tecnico.

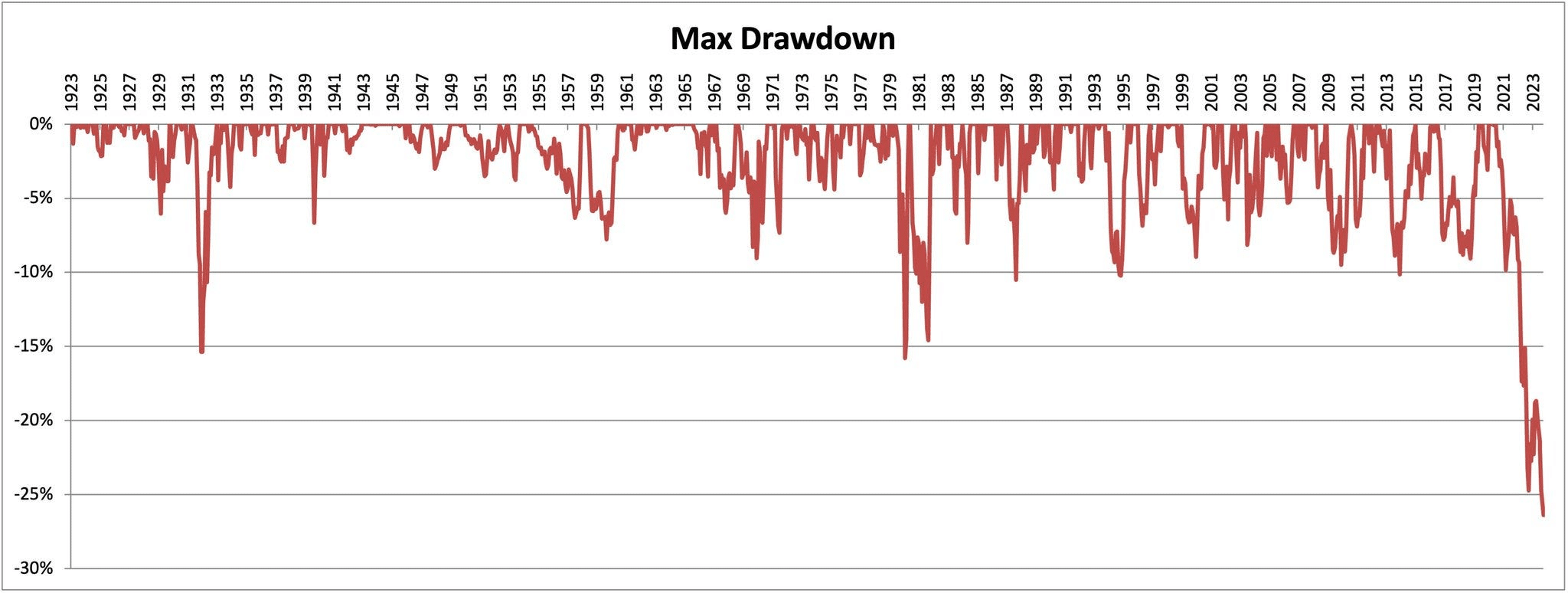

Innanzitutto, come per ogni cosa, “ciò che sale deve scendere” e viceversa. Al momento le obbligazioni si trovano nel peggior drawdown di sempre.

Da un punto di vista puramente contrarian, quando nessuno vuole possedere qualcosa perché crede che i prezzi siano “diretti solo in una direzione, all’infinito”, spesso è il momento di diventare un acquirente. Storicamente, comprare quando c’è “sangue nelle strade”, come affermava Barron De Rothschild, è stato spesso redditizio.

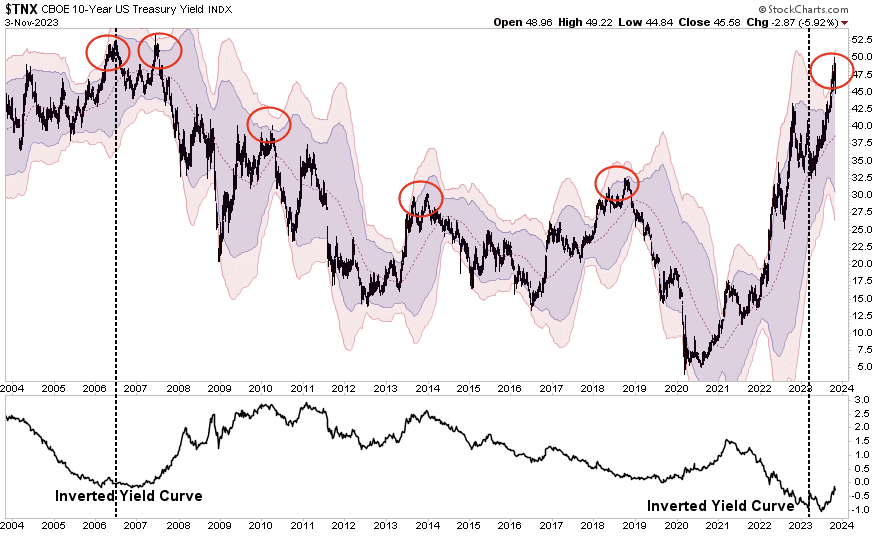

In secondo luogo, una volta che ci si allontana dalla volatilità giornaliera causata da hedger e trader, anche una visione a più lungo termine supporta una potenziale inversione dei prezzi delle obbligazioni. Storicamente, quando i tassi di interesse sono stati scambiati a “2 deviazioni standard” al di sopra della media mobile a 1 anno, si è verificata un’inversione.

Ciò è avvenuto a seguito di un evento finanziario, di una tensione economica o di un altro risultato causato dall’aumento dei tassi d’interesse in un’economia caratterizzata da una forte leva finanziaria. Attualmente i tassi si trovano a “3 deviazioni standard” al di sopra di tale media. Da un punto di vista puramente tecnico, tali estensioni sono insostenibili e suggeriscono che si verificherà un’eventuale inversione.

Ma se spingiamo l’analisi più in là, utilizzando dati mensili, notiamo le stesse deviazioni estreme dalla norma. A partire dal 1994, ogni volta che i tassi sono stati fortemente ipercomprati e si sono discostati dai valori medi di lungo periodo, si sono verificate buone opportunità di acquisto per le obbligazioni. Questa volta è improbabile che sia diverso, e il fallimento di Citizens Bank dello scorso fine settimana è un’ulteriore prova della tensione finanziaria dell’economia.

L’impennata dei rendimenti obbligazionari ha creato un’altra opportunità storica di acquistare obbligazioni a prezzi profondamente scontati. Così come gli investitori non vogliono comprare azioni al termine dei “mercati orso”, non vogliono comprare obbligazioni per lo stesso motivo.

Tuttavia, come mostrato in precedenza, la storia ha ripetutamente dimostrato che alcune delle migliori opportunità di acquisto di obbligazioni si sono presentate quando gli investitori erano sicuri che “questa volta fosse diverso”. La realtà è che i tassi non possono salire molto prima che l’impatto sulla crescita economica porti a una crisi, una recessione o un mercato orso. Questo è il problema di un’economia fortemente indebitata e sottoposta a leva finanziaria.

Tuttavia, un calo dei rendimenti e il conseguente aumento dei prezzi degli asset rappresentano un problema per la Fed.

Un problema per la Fed

La fine del mercato orso delle obbligazioni nel breve periodo è un problema per la Fed, ma è inevitabile nel lungo periodo. Nei recenti discorsi dei funzionari della Federal Reserve e dello stesso Jerome Powell, hanno specificamente osservato che l’aumento dei rendimenti dei titoli del Tesoro sta agendo come “rialzo dei tassi di fatto”. Questo è il motivo per cui hanno “messo in pausa” ulteriori rialzi dei tassi nonostante l’inflazione sia ancora al di sopra del loro obiettivo del 2%.

Tuttavia, il calo dei rendimenti e l’aumento dei prezzi delle azioni minano questo obiettivo, allentando le condizioni finanziarie.

“I prezzi più alti degli asset rappresentano una politica monetaria più allentata, non più restrittiva. L’aumento dei prezzi degli asset aumenta la fiducia dei consumatori e agisce per allentare le condizioni finanziarie che la Fed sta cercando di stringere. Sebbene le condizioni finanziarie si siano recentemente inasprite tra l’aumento dei tassi d’interesse e l’impennata dell’inflazione, rimangono basse. Questo non è certo l’ambiente che la Fed desidera per placare l’inflazione”. - Real Investment Advice

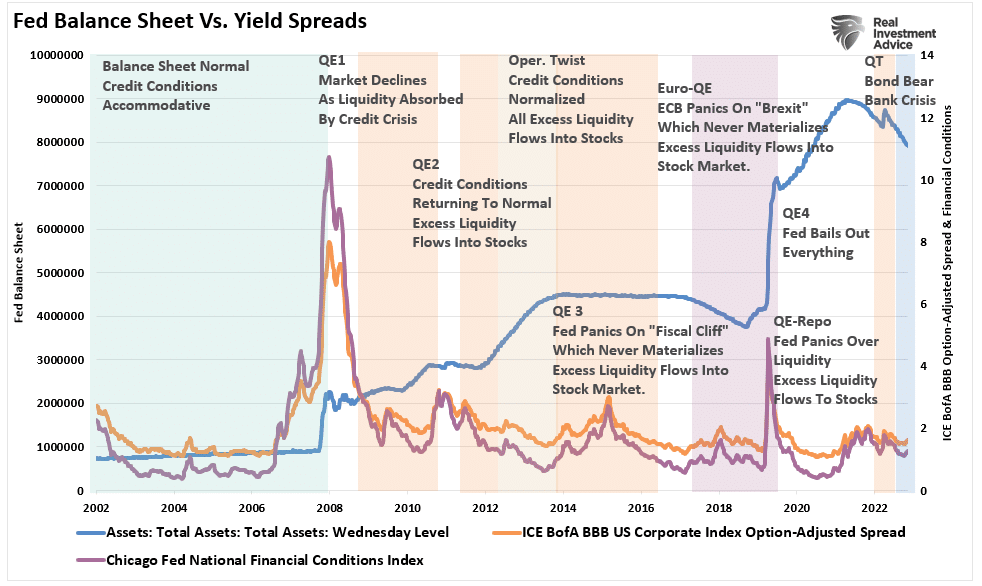

Il FOMC ha bisogno di condizioni finanziarie sostanzialmente più rigide per rallentare la domanda economica e aumentare la disoccupazione, abbassando l’inflazione verso i livelli target. L’inasprimento delle condizioni finanziarie è funzione di diversi fattori:

- Un dollaro USA più forte rispetto alle altre valute (Check)

- Spread più ampi sui mercati obbligazionari (No, vedi sotto)

- Riduzione della liquidità (Quantitative Tightening o QT)

- Prezzi delle azioni più bassi (Controllo, ma solo una piccola correzione)

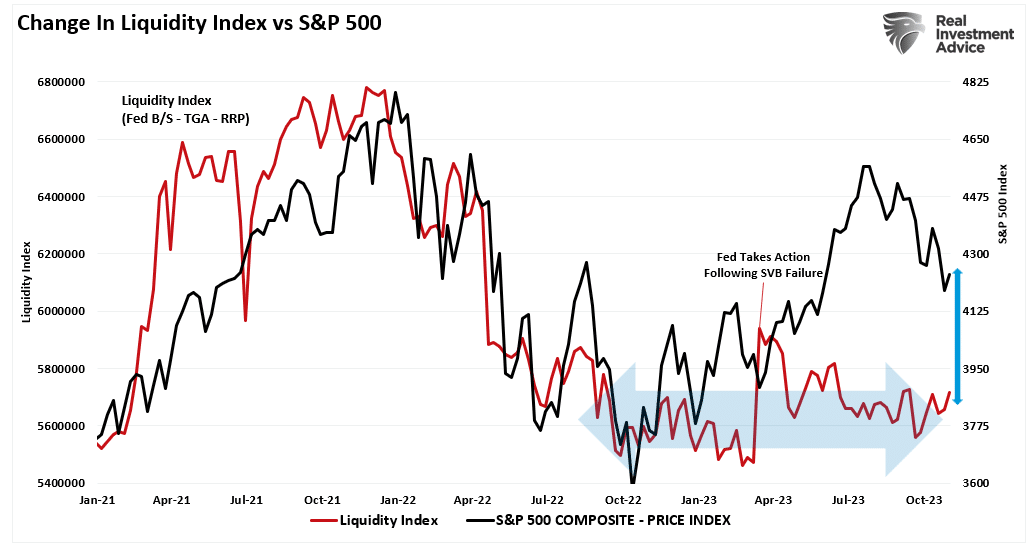

Tuttavia, nonostante l’evidenza di un inasprimento delle condizioni finanziarie, queste non si stanno riducendo drasticamente. Come si vede, nell’ultimo anno la liquidità è rimasta sostanzialmente neutrale. L’impennata di azioni e obbligazioni della scorsa settimana si riflette in un recente aumento della liquidità.

Il problema per la Fed è che l’aumento della liquidità, i prezzi più alti degli asset e i rendimenti più bassi eliminano la pressione dei consumatori. Se la fiducia dei consumatori migliora, aumentano anche i consumi. L’aumento della domanda favorisce l’aumento dei prezzi, che non è quello che la Fed vuole, almeno non ancora.

La sfida della Fed è potenzialmente una trappola che si è creata da sola. Da un lato, la Fed vuole che il calo dei prezzi degli asset e l’indebolimento dei dati economici plachino l’inflazione. Tuttavia, la Fed NON vuole che un evento economico destabilizzi il sistema finanziario. Purtroppo, la Fed potrebbe presto trovarsi di fronte a una decisione molto difficile. Lasciare che una recessione ancora più profonda prenda piede, spegnendo l’inflazione, oppure tagliare i tassi per evitare che una crisi bancaria si diffonda.

Probabilmente conosceremo la risposta prima del tempo.

Tuttavia, ritengo che i titoli del Tesoro saranno la classe d’investimento preferita.