Iscriviti per creare notifiche per gli Strumenti,

gli Eventi Economici ed i contenuti degli autori che segui

Iscriviti gratis Hai già un conto? Accedi

Per Favore, prova con una nuova ricerca

Non è affatto semplice valutare il rischio di recessione negli USA, ma se si tratta di tagliare il rumore, continuo a fare affidamento sulla combinazione di modelli come strumento migliore del kit di strumenti. Parafrasando Churchill, questo è di solito il modo meno peggiore per valutare le probabilità che una recessione definita dall’NBER sia vicina o già iniziata.

Nella pratica, stimare questo rischio in tempo reale è stato semplice rispetto alle condizioni attuali. Ma come ho discusso nelle ultime settimane, il compito è diventato notevolmente più impegnativo. Le ragioni sono probabilmente legate a tutti gli eventi strani e una tantum legati alla pandemia. Qualunque sia la spiegazione, l’economia rimane solida nonostante diversi indicatori suggeriscano il contrario.

Si consideri, ad esempio, l’indice economico anticipatore del Conference Board, che sembrava aver trovato una pistola fumante a dicembre. Questo parametro è crollato alla fine dello scorso anno, spingendo un analista della società di consulenza a dichiarare che “è probabile che una recessione negli Stati Uniti inizi verso l’inizio del 2023 e duri fino a metà anno”.

Stime simili sono state evidenziate in precedenza, sulla base di un paio di indici proprietari del ciclo economico. Ma come spiegato la scorsa settimana, la performance successiva dell’economia statunitense è stata resistente. Il risultato immediato è che la flessione dell’attività economica nel quarto trimestre dello scorso anno si è arrestata e, in parte, invertita nel primo trimestre di quest’anno. L’insorgere di una stabilità a seguito di un calo del trend macro è insolito e ha rimandato le condizioni formali di recessione.

Il dibattito è se una recessione sia ancora probabile nel breve termine. Oppure il peggio è passato e l’espansione è destinata a persistere? Non è chiaro, ma è evidente che la combinazione dei modelli di ciclo economico ha dimostrato la sua validità negli ultimi mesi, una strategia che si basa su una lunga serie di ricerche.

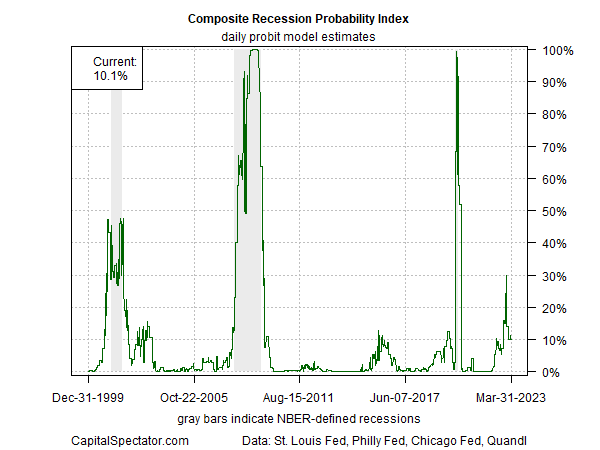

Negli aggiornamenti settimanali di The US Business Cycle Risk Report, la prima approssimazione per valutare lo stato del momentum economico è il Composite Recession Probability Index (CRPI), che aggrega cinque modelli: tre sono di proprietà della newsletter, più l’indice Chicago Fed National Activity Index e l’indice ADS Index della Fed di Philadelphia.

Ognuno di essi presenta una serie distinta di pro e contro, che li rende complementari. Il risultato, non sorprendente, è che quando si aggregano i dati, i risultati forniscono una stima robusta del rischio di recessione e, cosa fondamentale, una stima che non è stata ingannata dagli insoliti segnali macro che circolano ultimamente. Sebbene la stima della probabilità di recessione del CRPI sia aumentata bruscamente fino al 30% di recente, da allora si è ritirata e attualmente riflette un rischio basso (al 31 marzo).

Il CRPI è infallibile? No, ma nell’arte/scienza di valutare il rischio di recessione, è probabilmente nella lista ristretta degli indicatori più validi in assoluto:

Si tratta di un’asticella molto alta, difficile, se non impossibile, da raggiungere per qualsiasi modello di ciclo economico. La logica è ben documentata da decenni di ricerca in varie discipline: la combinazione di modelli complementari e relativamente robusti tende a superare i modelli singoli.

Non c’è alcuna garanzia che l’approccio di insieme alla modellazione vinca sempre. Ma se misurato nel tempo, è probabile che sia il migliore del lotto. La storia recente è solo l’ultimo esempio.

1. L’S&P 500 probabilmente si manterrà sulla media a 200 giorni (1) Gli indici S&P 500 troveranno un supporto alle loro medie mobili a 200 giorni? Noi pensiamo di sì. Il...

È improbabile che il DOGE provochi una recessione negli Stati Uniti, ma il suo approccio "muoviti velocemente e rompi le cose" aumenta i rischi. Nell'ultimo mese le prospettive...

Il presidente Usa è convinto che i dazi avranno gli stessi effetti positivi della legge voluta da Biden, senza pesare sui contribuenti. Intel (NASDAQ:INTC) ha già rinviato la...

Sei sicuro di voler bloccare %USER_NAME%?

Confermando il blocco tu e %USER_NAME% non potrete più vedere reciprocamente i vostri post su Investing.com.

%USER_NAME% è stato aggiunto correttamente alla lista di utenti bloccati

Poiché hai appena sbloccato questa persona, devi aspettare 48 ore prima di bloccarla nuovamente.

Considero questo commento come:

Grazie!

La tua segnalazione è stata inviata ai nostri moderatori che la esamineranno

Inserisci un commento

Ti consigliamo di utilizzare i commenti per interagire con gli utenti, condividere il tuo punto di vista e porre domande agli autori e agli altri iscritti. Comunque, per mantenere alto il livello del discorso, ti preghiamo di tenere a mente i seguenti criteri :

Autori di spam o abuso verranno eliminati dal sito e vietati dalla registrazione futura a discrezione di Investing.com.