Articolo scritto in esclusiva per Investing.com

- L’ETF iShares U.S. Aggregate Bond ha sofferto il peggiore calo giornaliero dal COVID

- Il fixed income è in calo di quasi il 30%, al netto dell’inflazione, dal massimo di agosto 2020

- Gli investitori si chiedono cosa succederà ancora sui mercati azionari, ma potrebbero voler guardare al mercato dei bond “smart money” per avere delle indicazioni

I mercati hanno subito un duro colpo. Azioni, obbligazioni, criptovalute e persino molte materie prime hanno subito una forte pressione alla vendita negli ultimi giorni.

Ciò conferma li trend più generali che abbiamo osservato dall’inizio dell’anno. I bruschi movimenti fanno chiedere agli investitori dove sarà il minimo. Ovviamente nessuno lo sa. Ma credo che possiamo guardare al mercato obbligazionario per trovare dei segnali.

Scena del crimine: IPC

È iniziato tutto con il report sull’IPC USA di venerdì. La volatilità è salita giovedì, ma i bond sono stati letteralmente martellati dopo il rilascio del report che ha mostrato livelli di inflazione peggiori del previsto.

A pesare sono stati anche i dati sulla fiducia dei consumatori dell’Università del Michigan, un dato che la Fed segue con attenzione. I riflettori ora sono accesi sul vertice del FOMC di questa settimana, per il quale molti operatori dei mercati credono ci sarà un aumento di 75 punti base.

Problemi “reali”

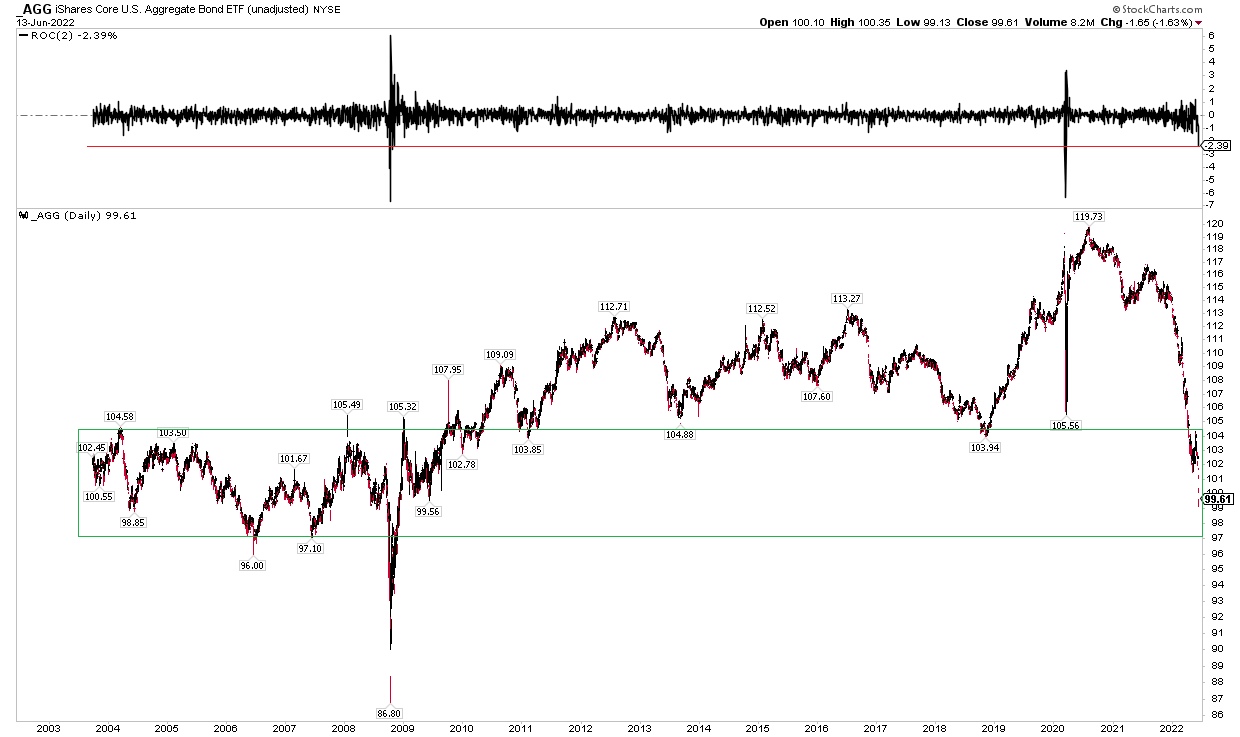

L’iShares Core U.S. Aggregate Bond ETF (NYSE:AGG) è sceso di un 17% dal picco di agosto 2020. Dopo l’inflazione (e includendo i dividendi), Il mercato interno di fixed-income è sceso di circa il 30%.

Gli investitori di oggi non reggono mercato di bond “davvero” orso come questo. Sebbene il mercato azionario non stia dando segni di panico, dico che le price action dei bond ci suggerisce che siamo in modalità panico adesso.

Due volte slam

Consideriamo che AGG è sceso più in due giorni consecutivi (venerdì e lunedì) che in qualsiasi altra volta, dalle crisi di liquidità del GFC e del COVID. Questa volta è diverso, in quanto arriva dopo un lungo downtrend.

La mossa simile alla capitolazione ha le caratteristiche di un minimo. Naturalmente, tutto può accadere e chissà dove saremo tra qualche mese. Ma venerdì scorso il gioco è chiaramente cambiato. L’azione di trading sul fixed income che ne è derivata lunedì pomeriggio è stata piuttosto “violenta”.

Grafico: Il mercato aggregato dei bond USA crolla del 2,4% in due giorni. Capitolazione?

Fonte: Stockcharts.com

Valutazione del mercato dei Junk Bond

Il credito societario rimane comunque molto rischioso. Gli spread dei titoli Junk continuano a essere bassi rispetto agli standard storici. Immaginate il bagno di sangue che si scatenerebbe se gli spread si avvicinassero ai livelli del 2008 o del 2020. Qualcosa come

Non credo che ciò accadrà. Questa flessione del credito è principalmente una questione di tassi d’interesse. I livelli di insolvenza rimangono estremamente bassi. Sono sicuro che aumenteranno, ma ci vorrebbero molto di più per assistere a una massiccia ondata di fallimenti che porterebbe a un’esplosione dello spread.

Morale della favola

Vedremo se il mercato obbligazionario ha toccato il fondo quando lo scoop del Wall Street Journal sul potenziale aumento di 75 punti base da parte della Fed durante la riunione della Fed è stato registrato. L’andamento dei prezzi della scorsa settimana e dell’inizio di questa settimana ci avvicina perlomeno a un bottom del mercato obbligazionario.

E potrebbe essere già avvenuto.