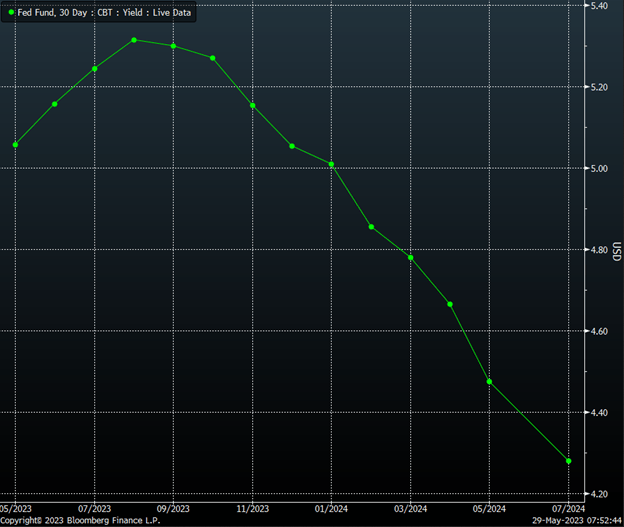

Questa settimana sarà ricca di eventi sul mercato azionario, con la pubblicazione di dati importanti, dal dato manifatturiero dell’ISM al report sull’occupazione del BLS. Il dato PCE, pubblicato venerdì scorso, suggerisce che la Federal Reserve ha ancora molto lavoro da fare, e la probabilità di un aumento dei tassi a giugno è tornata al 60%, mentre per luglio è pari al 100%. Inoltre, è sparita ogni prospettiva di un taglio dei tassi nel 2023.

Il dato sull’occupazione di venerdì dovrebbe rivelare un aumento del tasso di disoccupazione al 3,5% dal 3,4% il mese scorso, ed un calo della creazione di posti di lavoro 190.000 unità a maggio, rispetto alle 230.000 precedenti. La media dei compensi orari dovrebbe essere salita del 4,4%, in linea con il mese prima. Se questi dati risulteranno in linea o superiori alle stime, sembra probabile che saranno messi in conto altri aumenti dei tassi nelle previsioni future.

Da settimane, ribadisco che la traiettoria per i tassi di interesse è diretta verso l’alto per un periodo più lungo. Questa previsione sembra stare realizzandosi, con i tassi che nelle ultime settimane hanno visto un brusco aumento. Gran parte dell’escalation si nota nella parte lunga della curva del rendimento, con i tassi nominali a 30 anni ora al 3,95% e sul punto di sforare ancora una volta la soglia del 4%, il che potrebbe portare ad un rialzo vicino al picco di ottobre.

L’economia può anche essere diretta verso la recessione, ma quel giorno non è ancora arrivato. Continuiamo a trovarci in questo contesto di crescita in rallentamento ed inflazione elevata, il che significa che persistono le pressioni perché la Fed continui ad alzare i tassi.

Intanto, tassi più alti e la prospettiva di altri aumenti spingono il dollaro verso l’alto. Il dollaro potrebbe continuare a salire e fin dove arriverà dipenderà da quanto si amplierà lo spread tra i tassi USA e quelli internazionali. Il livello di 105,80 è uno al quale il DXY potrebbe consolidarsi.

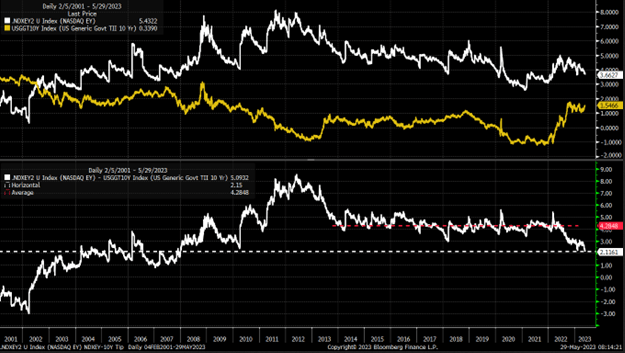

L’azionario sta ignorando la mossa sui tassi, per i timori per il tetto del debito. E questo si nota nell’equity risk premium, che misura la differenza tra il rendimento degli utili del NASDAQ 100 e il rendimento reale dei decennali.

Lo spread al momento è di appena il 2,11%, il più basso dal 2007, e questa riduzione, secondo me, è una spinta difensiva, con gli investitori alla ricerca di un porto sicuro nel periodo di rischio per i tassi di interesse. I titoli mega-cap più grandi offrono sicurezza e rappresentano una grossa fetta del NASDAQ 100, considerato che sono liquidi, hanno grandi bilanci e a volte valori di mercato più alti della maggior parte dei paesi.

Se si tratta di una mossa difensiva, e questi nomi sono stati semplicemente un rifugio, allora con la risoluzione del problema del tetto del debito questo trade potrebbe dissolversi rapidamente. Ricordate: non si tratta sempre del ritorno sul capitale, ma è il ritorno sul capitale che traina sempre gli investitori nei periodi di aumento dell’incertezza.

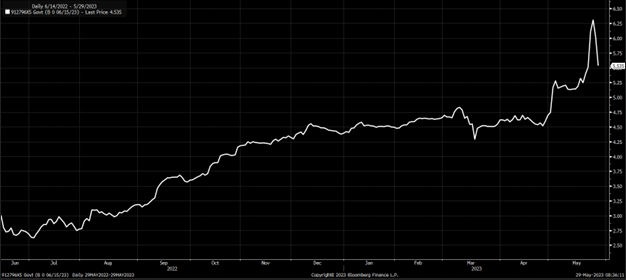

I T-Bill hanno mostrato un’enorme volatilità in vista del dibattito sul tetto del debito, con i rendimenti schizzati al 6,3% il 24 maggio per i titoli in scadenza ad inizio giugno.

Quindi, non solo il tetto del debito potrebbe essere un evento “sell the news” ma, da un punto di vista tecnico, il NASDAQ 100 è estremamente overbought sul grafico settimanale. Ci sono state solo poche occasioni dal 2004 in cui il NASDAQ 100 ha visto il suo indice RSI chiudere sopra 70 sul grafico settimanale e l’indice chiudere sopra 1,06 sulla Banda di Bollinger. È successo a gennaio 2004, ottobre 2007, maggio 2013, gennaio 2018, novembre 2021 e ora. In tutte queste occasioni, è seguito un considerevole ribasso.

Inoltre, il Nasdaq 100 ha ritracciato il 61,8% del suo calo dal massimo del novembre 2021. Questo è il fattore decisivo per capire se si tratta di un rally del bear market o dell’inizio di un bull market. Perché, se è solo un ritracciamento, allora il NDX non dovrebbe salire molto oltre quel confine del 61,8%.

Lo stesso è successo col calo del 2008, con l’indice salito al confine del 61,8% prima di fermarsi e scendere di nuovo. È rimasto fermo a quel livello di ritracciamento per parecchie settimane. Non sta succedendo niente di strano sul mercato oggi rispetto al passato.

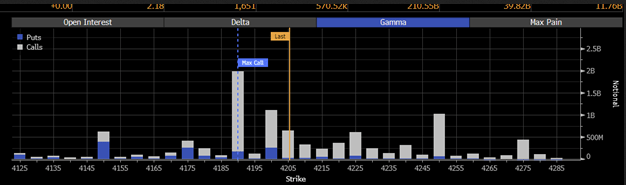

Intanto, l’indice S&P 500 non riesce ancora ad infrangere il livello di 4.200, una forte zona di resistenza. Uno dei principali motivi è la presenza di un significativo muro di call sul mercato delle opzioni. C’è una considerevole quantità di gamma call concentrata nel range di 4.200-4.225, in particolare in vista della scadenza del 31 maggio.

Inoltre, a questo livello, l’indice è scambiato a 19 volte gli utili dell’anno in corso. Il mercato segnala da mesi che l’S&P 500 non è percepito valere più di 19 volte gli utili.

Ad ogni modo, buona fortuna questa settimana.