Dopo la straordinaria corsa di questo autunno, il titolo del colosso dei video in streaming Netflix (NASDAQ:NFLX) comincia a mostrare segni di debolezza, con una performance inferiore rispetto ad altre società tech nell’attuale contesto di avversione al rischio.

Il gigante dell’intrattenimento, con sede a Los Gatos, California, ha visto il suo titolo crollare di oltre il 12% solo nell’ultimo mese, con perdite pari a quasi il doppio di quelle di Alphabet (NASDAQ:GOOGL) o Meta Platforms (NASDAQ:FB), ad esempio. Dopo aver raggiunto un massimo storico di 700,99 dollari il 17 novembre, il titolo, che ieri ha chiuso a 593,74 dollari, registra un tonfo del 15%.

Questo calo di fine anno coincide con la riduzione dell’interesse degli investitori per i nomi tech ad alta crescita, mentre la Federal Reserve inizia a ridurre parte del suo stimolo monetario con l’intenzione di alzare i tassi di interesse già il prossimo anno.

Questa debolezza, che potrebbe continuare nel 2022, offre un buon punto d’entrata, secondo noi, per gli investitori interessati a comprare il miglior titolo di intrattenimento disponibile, ad un prezzo più basso. Alla base del nostro ottimismo vediamo la chiara evidenza che Netflix stia andando molto meglio delle altre maggiori società media nella guerra dello streaming in corso.

Nonostante l’attuale sell-off, la market cap di Netflix è quasi la stessa della secolare Walt Disney Company (NYSE:DIS). La Casa di Topolino, considerata la maggiore rivale di NFLX, possiede un enorme impero del divertimento che comprende parchi tematici, navi da crociera e il nuovo servizio di streaming Disney+, ed ha una market cap di 264 miliardi di dollari dopo il calo del 20% del valore delle azioni quest’anno, rispetto alla valutazione Netflix da 263 miliardi.

Un chiaro vantaggio da molti punti di vista

Ciò che dà a Netflix un chiaro vantaggio rispetto ad altri servizi di streaming è la sua crescente raffica di contenuti originali. Netflix ha in programma di spendere circa 17 miliardi di dollari in contenuti originali quest’anno, con un balzo del 40% rispetto all’anno scorso.

Anche se le spese per i contenuti originali aumentano, la società è riuscita ad espandere i margini operativi. I margini sono passati dal 7,2% del 2017 al 18,3% del 2020. Nel terzo trimestre terminato a settembre i margini sono nuovamente migliorati, a quasi il 23%.

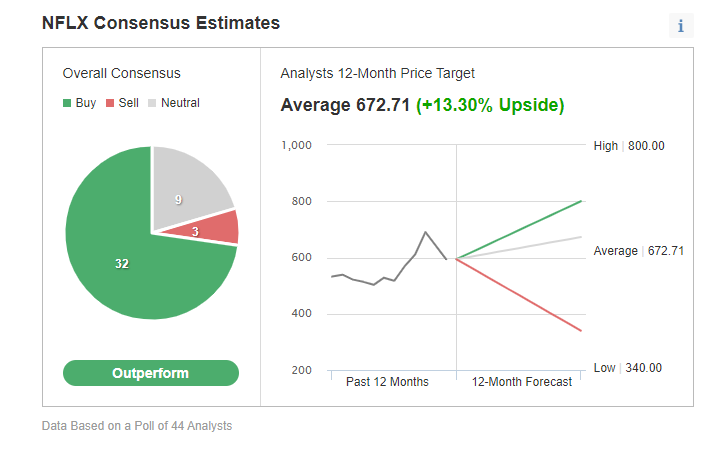

La crescita dei margini della società e il suo arrivo su nuovi mercati, come quello dei videogiochi, sono alcuni dei fattori che mantengono la comunità degli analisti entusiasta sul titolo di NFLX. Su 44 analisti intervistati da Investing.com, la maggior parte assegna a Netflix un rating “Outperform”.

Grafico: Investing.com

Le stime medie indicano un potenziale di rialzo del 14% dal prezzo attuale.

L’analista di JPMorgan Doug Anmuth, che ha un prezzo obiettivo di 750 dollari sul titolo, vede ulteriori rialzi man mano che la portata globale della società continuerà ad espandersi. Nella sua nota si legge:

“Restiamo ottimisti sulle azioni in base al continuo rafforzamento della serie di contenuti nei 4Q, alla maggiore distanza dalla spinta della pandemia, al miglioramento della stagionalità ed al potenziale di ulteriore trazione nell’Asia Pacifica, dove NFLX ha una bassa penetrazione”.

Morgan Stanley, che questo mese ha ribadito il rating overweight, ha spiegato in una recente nota:

“Il nostro rating OW su NFLX si basa sull’idea che scalerà una grande attività di streaming globale altamente redditizia. Questa tesi si manifesta nelle aspettative di un CAGR degli EPS di circa il 30% dal 2021E al 2025E, e di una crescita FCF persino più rapida”

Netflix ha aggiunto 4,4 milioni di abbonati paganti globali nel terzo trimestre e se ne aspetta altri 8,5 milioni nel trimestre terminato a dicembre. La società ha un totale di 214 milioni di abbonati paganti in tutto il mondo.

Un altro sviluppo positivo che gli investitori a lungo termine dovrebbero considerare è che Netflix non dipende dai debiti per alimentare la sua crescita. Dopo aver preso in prestito per anni per finanziare la produzione, Netflix ha dichiarato che non ha più bisogno di ottenere finanziamenti esterni per supportare le operazioni quotidiane. La società intende ridurre i debiti e ricomprerà fino a 5 miliardi di dollari di azioni.

Morale della favola

Il titolo di Netflix è emerso molto più forte dal contesto unico dello scorso anno, rafforzando le sue posizioni di liquidità e di mercato. Questi fattori, compresa la serie di contenuti di qualità superiore, lo rendono un buon titolo da comprare durante (o persino dopo) l’attuale incantesimo ribassista.