Il più grande produttore di chip statunitense, Intel (NASDAQ:INTC) (NASDAQ:INTC), è stato un investimento morto negli ultimi cinque anni.

Grafico settimanale Intel

Paragonando il colosso dei semiconduttori ai suoi rivali, la conclusione ovvia è che gli investitori hanno perso fiducia nel potenziale di crescita della società, quando ci sono così tante altre opzioni migliori disponibili nel settore.

Il titolo di Intel è balzato solo del 45% negli ultimi cinque anni, anche se l’indice di riferimento, il Philadelphia Semiconductor Index (SOX), è schizzato di oltre il 328% nello stesso periodo. Nel frattempo, la deludente crescita di INTC e i passi falsi nella produzione hanno consentito ai rivali più piccoli di farsi strada nel settore, guadagnando fette importanti del mercato grazie all’offerta dei loro chip più avanzati, che Intel non è riuscita a consegnare.

NVIDIA (NASDAQ:NVDA), ad esempio, ha registrato un’impennata di oltre il 1200% negli ultimi cinque anni, portando la capitalizzazione di mercato a 549 miliardi di dollari, più del doppio di Intel.

Anche Advanced Micro Devices (NASDAQ:AMD), una società che solo un paio di anni fa era in difficoltà, ha visto un fortissimo rimbalzo nello stesso periodo.

Nello scorso decennio, Intel non è riuscita a migliorare la sua capacità di portare sul mercato dei chip più veloci prima dei suoi rivali.

Cambiamento strategico per cancellare la performance deludente

Per gestire questa crisi, il nuovo amministratore delegato della società, Pat Gelsinger, ha elaborato un piano ambizioso. La sua strategia, un mix di produzione in sede e affidata a terzi, arriva dopo anni di performance sottotono che ha permesso ai rivali di far mangiare la polvere a Intel.

Presentando il piano agli analisti a marzo, Gelsinger ha spiegato che Intel si affiderà di più ai produttori esterni per costruire alcuni dei suoi processori più all’avanguardia, a partire dal 2023. Ha anche annunciato un investimento da 20 miliardi di dollari per costruire due nuove fabbriche di chip in Arizona, chiamate Intel Foundry Services (IFS), per produrre chip progettati da altre società.

Così facendo, Intel punta a rifornire i più grandi clienti di cloud-computing al mondo, come Amazon (NASDAQ:AMZN) e Microsoft (NASDAQ:MSFT), che stanno progettando dei loro processori ed hanno bisogno di fabbriche dove costruirli. Secondo Gelsinger, precedentemente CEO di VMware (NYSE:VMW), questo modello ibrido è una combinazione vincente.

Durante una recente presentazione, ha detto agli analisti: “Intel è tornata. La vecchia Intel è la nuova Intel”.

Molti analisti credono che i piani di Intel per riaccendere la crescita siano validi, ma che sarà estremamente difficile per il colosso americano competere con i rivali asiatici che si trovano già in vantaggio.

Decadimento culturale

Bloomberg, in una recente analisi del futuro di Intel, spiega che le difficoltà della società non sono arrivate da un giorno all’altro. Sono state il risultato di un decennio di passi falsi (ad esempio, il fatto di non essere entrata nel mondo dei chip per smartphone) e di un decadimento culturale che ha comportato gravi lacune per la società.

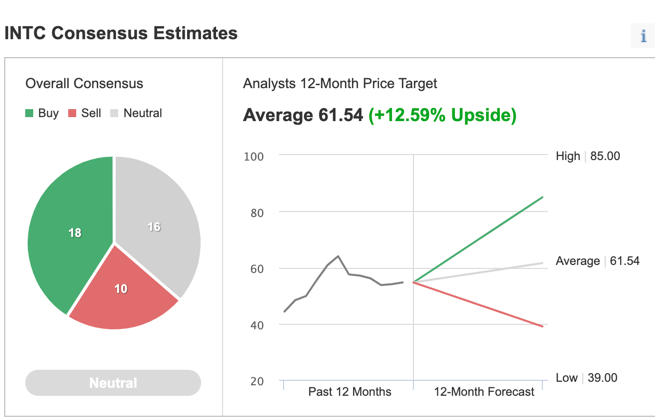

La comunità degli analisti, intanto, resta divisa sulle prospettive future di Intel. Tra i 44 analisti intervistati da Investing.com, il giudizio complessivo è Neutral, con 18 che hanno un rating “buy”, 16 “neutral” e 10 “sell”.

Grafico: Investing.com

In una recente nota, Goldman Sachs (NYSE:GS) ha ribadito il rating “sell” sul titolo, notando che i 20 miliardi di dollari per la costruzione delle nuove fabbriche potrebbero pesare sui flussi di cassa disponibili e creare un conflitto di interessi con i rivali.

Carenza di chip e questioni geopolitiche

Tuttavia, le condizioni del terreno appaiono abbastanza fertili per Intel, se la società dovesse riuscire ad attuare il suo piano.

La carenza globale di chip ed i massicci investimenti della Cina per diventare leader nella produzione di chip hanno reso l’industria parte del braccio di ferro geopolitico. Il Presidente USA Joseph Biden ha firmato un ordine esecutivo all’inizio dell’anno, chiedendo una revisione di 100 giorni delle filiere chiave, comprese quelle dei semiconduttori. Ha anche annunciato che raccoglierà 37 miliardi di dollari di finanziamenti per aiutare l’industria nazionale dei chip ad aumentare la capacità.

Con il sostegno politico e finanziario, la domanda di chip probabilmente resterà forte anche dopo la pandemia, con le persone che spenderanno di più per smartphone, videogiochi e dispositivi connessi, tutti prodotti che hanno bisogno di chip.

Morale della favola

Intel è una scommessa di inversione di rotta a lungo termine piena di rischi legati alla gestione. Gli investitori con liquidità disponibile da investire possono trovare opzioni molto migliori nel settore dei semiconduttori al momento.

Meglio restare nelle retrovie per quanto riguarda il titolo di Intel.