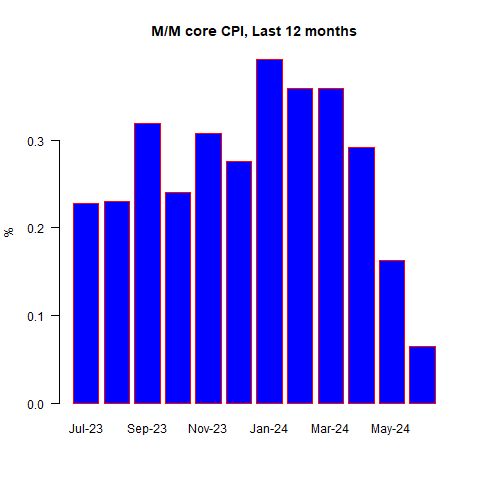

A maggio, l’IPC core ha registrato un +0,29% e un +0,25% sulla media. Ma gran parte di questo dato, la maggior parte, riguardava i beni di prima necessità e ci si chiedeva se quel mese fosse un caso isolato destinato ad invertire la tendenza, o se sarebbero arrivati i beni rifugio e altri beni a più lento movimento.

In questo mese, le previsioni degli economisti erano per un +0,21% sul core; il mercato degli swap sull’inflazione scambia l’inflazione headline, ma in realtà implicava qualcosa di un po’ più morbido di quanto gli economisti si aspettassero. Sapevamo che i dati sulle auto usate sarebbero stati di nuovo debole, ma sembrava che tutti fossero convinti che il tarlo si fosse trasformato e che ora l’inflazione stesse per scendere bruscamente.

Che questo si riveli vero o meno, è importante capire che il motivo per cui gli economisti lo pensano è che la disoccupazione sta aumentando, indicando che siamo in recessione o molto vicini ad essa, e gli economisti pensano (contro la logica e i dati) che i salari guidino i prezzi, quindi questo dovrebbe annunciare un impulso disinflazionistico.

Ora, anche io penso che l’inflazione stia scendendo, ma perché il rifugio sta sbollendo e non perché la Fed sia riuscita a piegare la schiena al lavoro.

Dunque, cosa è successo a giugno?

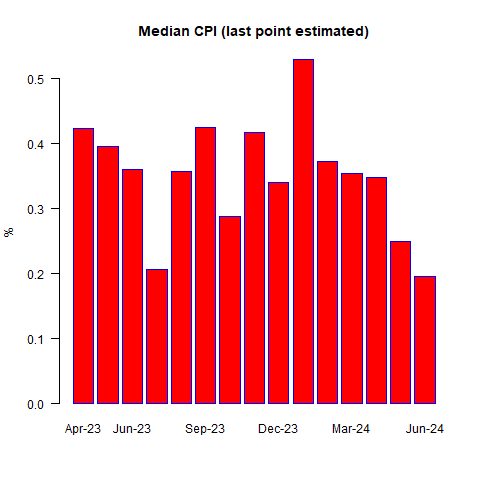

Abbiamo visto un’inflazione molto debole di pari a -0,06%, che è stata principalmente colpa di una lettura molto debole dell’inflazione core pari a +0,06%. Si tratta del secondo dato core piuttosto debole di fila. Quando in giornata uscirà l’IPC mediano, dovrebbe essere ancora più debole del mese scorso, con un +0,195% circa. Se riuscissimo a ripetere la mediana ogni mese, equivarrebbe a dire che l’inflazione ha raggiunto l’obiettivo della Fed, perché la mediana di solito è un po’ più alta del core, tranne quando siamo in una fase di ripresa dell’inflazione.

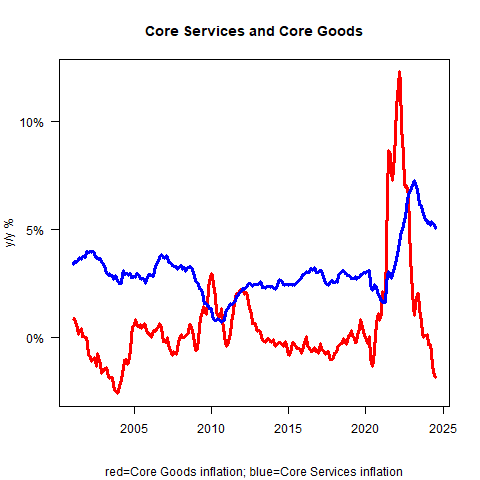

Ma mentre il mese scorso il dato sull’inflazione era tutto incentrato sui beni core, questo mese abbiamo finalmente assistito a una lieve decelerazione dei beni rifugio. Ok, sì, i beni di base sono scivolati ulteriormente nella deflazione, perché questa categoria esiste principalmente per farmi sembrare stupido, scendendo sempre più in basso quando continuo a pensare che la disinflazione sia quasi esaurita. I servizi core sono scesi al 5,1% annuo dal 5,3% annuo.

Sapevamo che le auto usate sarebbero state deboli, e lo sono state a -1,5% mensile. Neanche le auto nuove sono andate benissimo. Ma lo ripeto perché voglio avere la possibilità di apparire di nuovo stupido il mese prossimo: la deflazione delle merci sta facendo il suo corso.

I costi di spedizione globali stanno aumentando di nuovo, il dollaro sarà vulnerabile se la Fed inizierà ad allentare la presa, e anche se le auto usate dovessero continuare a mostrare ampi cali su base annua per i prossimi mesi, si tratta per lo più di effetti base. A livello di indice, l’indice dei prezzi delle auto usate è quasi completamente tornato al livello dei prezzi generali.

Dal COVID, il livello generale dei prezzi, ovvero il prezzo medio di beni e servizi, è aumentato del 22,3%. I prezzi delle auto usate sono aumentati solo del 27,7%. Non tutti i beni e i servizi aumenteranno esattamente del 22,3%; il punto è che la dislocazione delle auto usate è praticamente finita e quindi dovremmo aspettarci che a un certo punto l’inflazione delle auto usate inizierà ad assomigliare di più all’inflazione generale.

Ma ancora una volta, i beni non sono la storia che ci interessa davvero. La domanda è: che ne è dei servizi? Qui le notizie sono tutte non negative. (Questo mese, la notizia è che gli affitti si sono bruscamente indeboliti su base mensile.

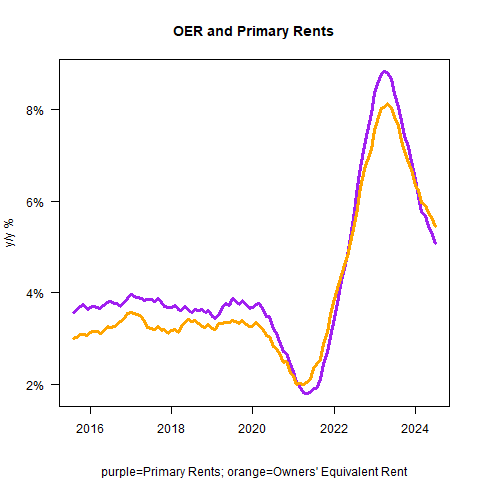

Gli affitti primari hanno registrato un +0,26% su base mensile (+0,39% il mese scorso), mentre gli affitti equivalenti ai proprietari hanno registrato un +0,28% (+0,43% il mese scorso). I tassi annui sono scesi rispettivamente al 5,07% e al 5,45%.

Si tratta di una buona notizia, ma non inaspettata. L’enigma degli ultimi 3-6 mesi è stato il motivo per cui questo non stava già accadendo. Su base mensile, i dati degli affitti probabilmente non miglioreranno molto, ma se i dati si aggirano costantemente intorno a questo livello, i dati degli affitti su base annua rallenteranno gradualmente.

Sfortunatamente, non c’è alcun segno di deflazione negli affitti ed è probabile che inizino a riaccelerare verso la fine di quest’anno o all’inizio del prossimo. Si tratta però di un’opinione contrastante, e bisogna tenere presente che la Fed ritiene che ci sia un’imminente deflazione degli affitti.

Oltre al calo degli affitti, anche gli alloggi dei fuori sede hanno registrato un -2% rispetto all’anno precedente. Tuttavia, come per le tariffe aeree (-5% m/m), questo non è un fattore così persistente, bensì è volatile. Per quanto riguarda le tariffe aeree, questo calo dei prezzi coincide perfettamente con i dati sull’energia che abbiamo visto ieri e che hanno mostrato un sorprendente calo delle scorte di carburante per aerei. I prezzi sono scesi e la gente ha volato!

Parliamo ora del “Supercore”. Il mese scorso si è parlato molto del calo mensile dei servizi core ex-shelter, e si parlerà molto del fatto che è diminuito su base mensile anche questo mese. Ma si tratta di una questione stagionale: l’anno scorso i due mesi più deboli sono stati maggio e giugno. Su base annua, il supercore ha registrato un altro leggero calo. I servizi di assistenza medica sono scesi del 3,3% su base annua, con i servizi medici e ospedalieri che si sono mantenuti piuttosto stabili a un livello elevato. Non vedo ancora alcun miglioramento significativo nel supercore.

In generale, non ci sono dubbi sul fatto che questo numero sia rassicurante per la Fed. Lo è anche per me. L’inflazione sta rallentando e, come ho detto il mese scorso, credo che la Fed quasi certamente concederà un leggero alleggerimento nei prossimi due mesi.

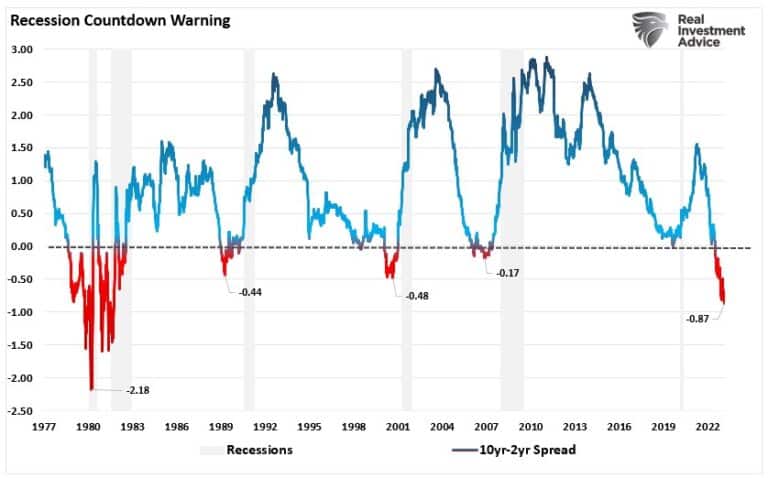

Il problema potenziale è che l’inflazione non sta rallentando per il motivo che la Fed pensa. L’economia sta rallentando e la disoccupazione sta aumentando. Non so quando Sahm l’abbia detto per la prima volta, ma da decenni osservo che quando il tasso di disoccupazione aumenta di almeno lo 0,5% rispetto al suo minimo, aumenta sempre di almeno l’1% (ecco quando l’ho detto nel 2011: https://inflationguy.blog/2011/07/10/no-mister-bond-i-expect-you-to-die/ ). Non che sia amareggiato dal fatto che ora si chiami “regola di Sahm”.

Quindi sì, l’economia si sta indebolendo e il mercato del lavoro si sta ammorbidendo. E questo fa presagire una decelerazione della crescita dei salari - o, in realtà, una continuazione della decelerazione. Ma il legame tra salari e prezzi è tutt’altro che saldo, e non è per questo che l’inflazione resterà bassa, ammesso che lo sia.

Infatti, continuo a credere che l’inflazione mediana finirà per attestarsi tra i 3 e i 4 anni. C’è sempre stata una clausola “a meno che” in questa convinzione, ma non è “a meno che non entriamo in recessione”. Ci entreremo, e probabilmente ci stiamo già entrando, ma anche le recessioni e le decelerazioni dell’inflazione core sono solo una relazione poco stretta, nella migliore delle ipotesi.

Non è la recessione a causare la disinflazione (dopo tutto, la disinflazione è iniziata molto prima). È la lenta crescita dell’offerta di moneta, combinata con il rimbalzo della velocità, a fare il suo corso. Siamo più vicini alla fine del rimbalzo della velocità che all’inizio e, sebbene la massa M2 stia accelerando, non è ancora problematico. Sono queste le tendenze nascenti da osservare con attenzione.

Nel frattempo, la Fed ha quello che vuole per ora. Occupazione debole e inflazione in calo. A breve seguirà un allentamento. Resta da vedere se a questo seguiranno ulteriori allentamenti, ma... per ora... le tendenze sono favorevoli alla banca centrale.