Di recente, abbiamo spiegato perché l’aumento dei tassi d’interesse richiede tempo per infliggere danni all’economia. A ciò facciamo seguire una discussione su un aspetto altrettanto preoccupante che ritarda anch’esso i rialzi dei tassi della Fed. Una crisi finanziaria seguirà probabilmente la campagna della Fed sui tassi d’interesse “più alti più a lungo”.

Non siamo chiaroveggenti nel prevedere una crisi, ma sappiamo apprezzare la storia finanziaria.

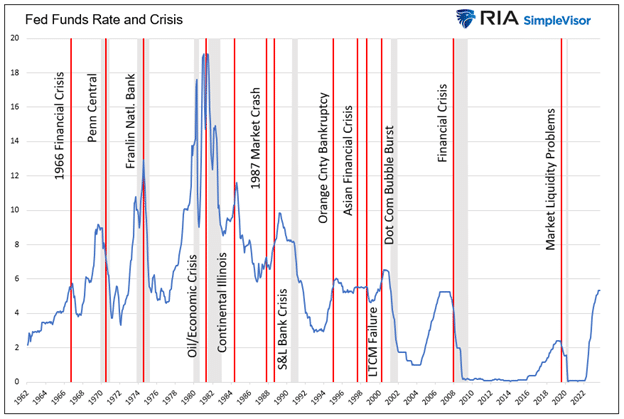

Come illustrato di seguito, si è verificata una crisi ogni volta che i Fed Funds sono aumentati bruscamente. Osservando attentamente, si nota che la maggior parte delle situazioni ha fatto seguito a rialzi dei tassi ed è stata rapidamente affrontata dalla Fed con brusche inversioni del tasso dei Fed Funds.

Questo articolo vi aiuterà a capire perché una crisi finanziaria, in seguito al rialzo dei Fed Funds del 5,50% e ad aumenti simili di tutti i rendimenti obbligazionari, è praticamente inevitabile.

La leva finanziaria e i tassi di interesse elevati non vanno d’accordo

Warren Buffett ha detto spesso:

L’alta marea fa galleggiare tutte le barche. Solo quando la marea si ritira si scopre chi ha nuotato nudo.

La forte crescita economica e i bassi tassi di interesse mascherano gli squilibri finanziari. Gli squilibri vengono alla luce solo quando la crescita vacilla e i tassi di interesse aumentano.

Come mostra il grafico principale, ogni caso di aumento dei tassi ha portato a una crisi. A volte la crisi ha riguardato una singola banca, un’azienda o addirittura una contea o un paese. Altre volte le crisi sono state sistemiche, diffondendosi in un’industria, in un settore economico o in un mercato finanziario.

Il motivo per cui queste crisi si verificano con una precisione simile a quella di un orologio è la leva finanziaria. Si consideri quanto segue:

L’Hedge Fund ABC acquista 100 milioni di dollari in azioni XYZ con un prestito di 90 milioni di dollari e paga il resto in contanti. In gergo finanziario, ABC ha una leva finanziaria di 10x. Se le azioni XYZ scendono del 5%, il capitale di ABC nell’operazione si dimezza. Di conseguenza, la perdita è del 50%.

Ancora più preoccupante è il fatto che il prestatore, una banca o un’altra istituzione finanziaria, chiederà ad ABC di fornire ulteriori garanzie o contanti per riportare il rapporto di leva a 10x. Se non è in grado di fornire il denaro, l’istituto finanziario imporrà la vendita delle azioni, facendo sì che l’hedge fund realizzi la perdita. Fate i conti se la perdita è del 20% e capirete che non ci vuole molto per mettere a rischio anche l’istituto finanziario.

L’esempio è semplificato, ma mostra come la leva finanziaria aumenti significativamente le probabilità di insolvenza per chi richiede il prestito e, potenzialmente, per l’istituto di credito.

L’alta marea sta iniziando a calare. Quando gli effetti di ritardo raggiungeranno l’economia e i prezzi delle attività diminuiranno, gli attuali tassi di interesse elevati ci permetteranno di vedere chi ha nuotato nudo.

La crisi delle banche regionali è stata evitata

A marzo ci è stato ricordato come l’aumento dei tassi di interesse possa causare una crisi.

L’impennata dei tassi ha lasciato molte banche impreparate. Di conseguenza, con i depositi in fuga dalle banche per ottenere rendimenti più elevati altrove, le banche sono state costrette a vendere attività. La maggior parte degli asset bancari, siano esse prestiti o titoli, erano scambiate a prezzi inferiori a quelli di acquisto. Di conseguenza, le banche hanno venduto alcuni asset per mantenere il loro indice di leva finanziaria al minimo regolamentare. Il risultato sono state perdite significative, che hanno ulteriormente alimentato le corse agli sportelli.

Le vittime, First Republic, Silicon Valley Bank e Signature Bank, sono il secondo, terzo e quarto più grande fallimento bancario nella storia degli Stati Uniti. Insieme, gli asset delle tre banche erano quasi il doppio di quelli della più grande banca fallita, la Washington Mutual Bank.

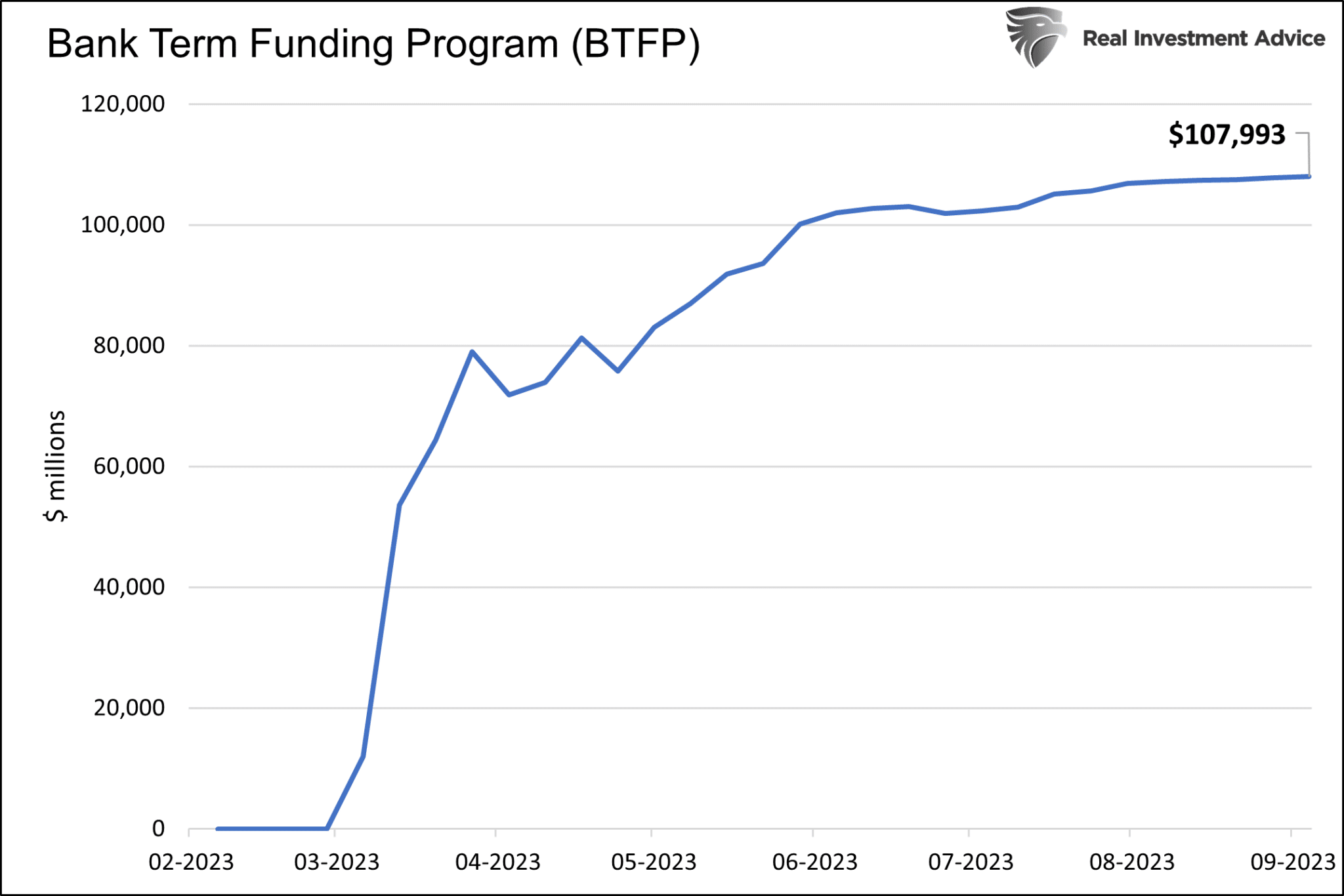

Con le banche più grandi in difficoltà, la Fed è intervenuta in soccorso e ha evitato che la crisi si diffondesse. Per arginare la crisi, ha creato rapidamente il Bank Term Funding Program (BTFP). Questo strumento consente alle banche di impegnare i titoli del Tesoro scambiati a sconto rispetto alla parità come garanzia per un prestito il cui importo è basato sul valore nominale della garanzia.

I saldi del BTFP continuano a crescere a sei mesi dall’inizio del programma, anche se lentamente. Il programma termina a marzo. Pertanto, da qui ad allora, le banche possono estendere il programma e rinnovare i prestiti esistenti o interromperlo. Il programma è una forma di QE, quindi la Fed potrebbe percepire il rinnovo dei prestiti esistenti come un’induzione all’inflazione. Tuttavia, la chiusura dello strumento di prestito riaccenderà la crisi.

Chi sta nuotando nudo?

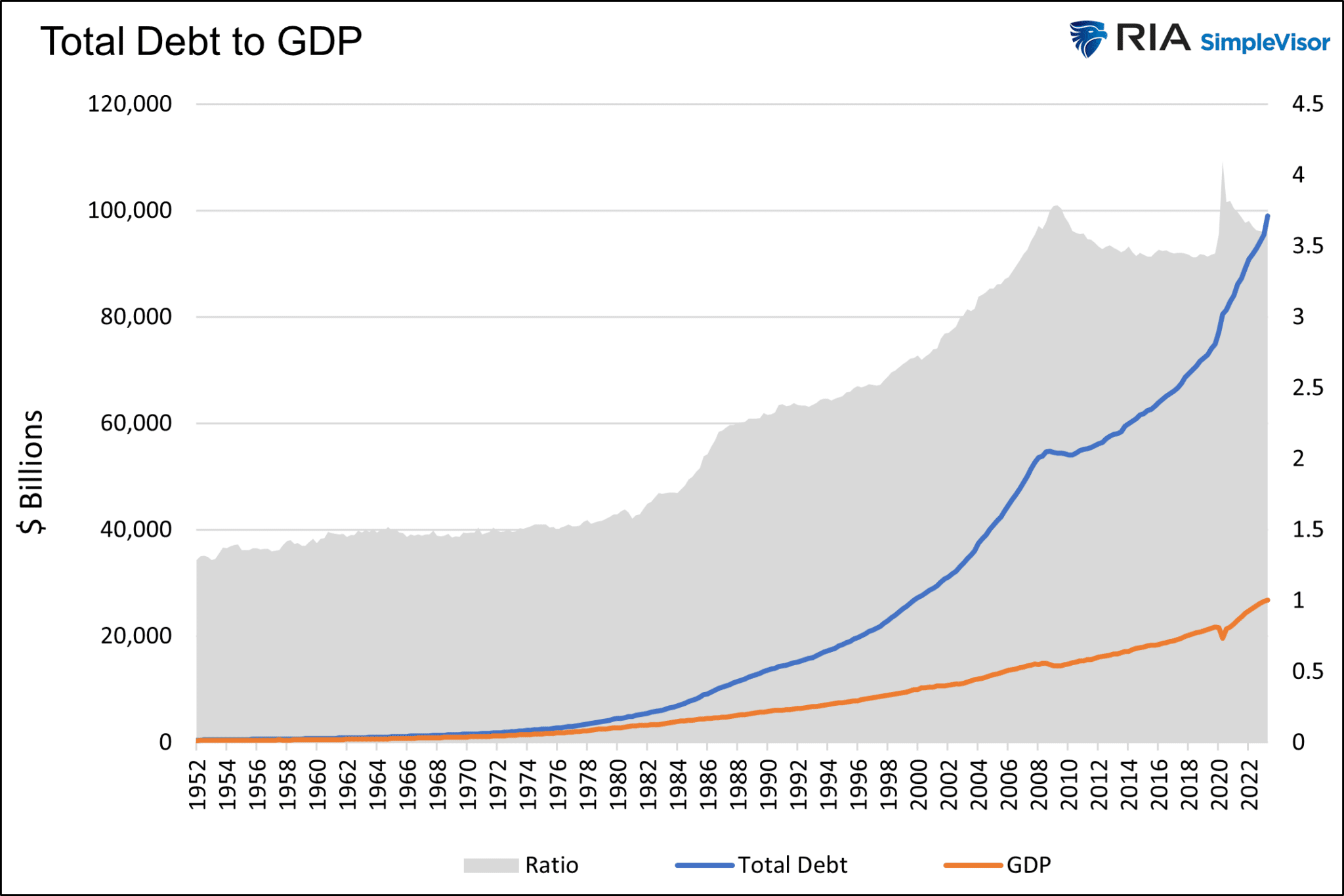

I livelli di debito degli Stati Uniti e il suo rapporto con il PIL sono significativamente più alti rispetto a quarant’anni fa, quando il presidente della Fed Paul Volcker domava l’inflazione con tassi di interesse a due cifre. Il debito totale è doppio rispetto al 2008. Quella crisi ha quasi mandato in bancarotta l’intero sistema bancario.

In poche parole, nel nostro sistema finanziario ci sono molti nuotatori nudi.

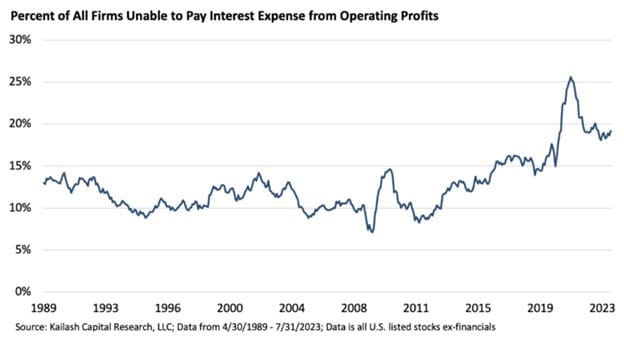

Si consideri che circa una società pubblica su cinque è uno zombie, come mostrato di seguito per gentile concessione di Kailash Capital Research. Come descritto da Kailash Capital Research, una società zombie ha pagamenti di debiti superiori ai propri profitti.

Non tutte le società “zombie” si estingueranno con l’aumento dei tassi d’interesse. Alcune aumenteranno i fatturati e i profitti abbastanza velocemente da coprire le spese del debito. Altre possono disporre di liquidità per soddisfare i creditori. Tuttavia, la maggioranza di un quinto delle aziende statunitensi può rimanere in vita solo emettendo altro debito. Pertanto, la crisi in arrivo potrebbe essere un’apocalisse zombie?

Il grafico sottostante, tratto da Game of Trades, avverte che una crisi di questo tipo potrebbe essere alle porte.

Come è tipico del passato, anche le banche, gli hedge fund e altri investitori istituzionali, che utilizzano tutti la leva finanziaria, sono i principali candidati alla crisi.

I rischi che corrono le società zombie sono l’aumento sostenuto dei tassi di interesse e l’indebolimento dei ricavi. Per quanto riguarda gli investitori istituzionali, questi sono a rischio se i tassi di interesse rimangono elevati mentre i prezzi degli asset diminuiscono. I rischi si moltiplicano per le aziende e gli investitori se i mercati del credito si bloccano.

In sintesi

La marea sta iniziando a calare. Con essa, l’attività economica rallenterà e i prezzi degli asset probabilmente la seguiranno. La leva finanziaria e gli alti tassi di interesse porteranno a una crisi. Sebbene un tale avvertimento possa sembrare spaventoso, potrebbe essere relativamente benigno, come la crisi bancaria di marzo.

La Fed, come ha fatto in modo prevedibile in passato, potrebbe essere in grado di riportare i tassi a zero e reintrodurre il QE abbastanza rapidamente da evitare i fallimenti.

Purtroppo, coloro che si affidano alla Fed non sempre hanno il polso della situazione del sistema finanziario e dell’economia. La tabella seguente mostra le proiezioni economiche della Fed del giugno 2008.

All’epoca, Bear Stearns e diverse grandi banche regionali e hedge fund erano fallite l’anno precedente. Nonostante le avvisaglie, la Fed ha aumentato il range delle previsioni del PIL dallo 0,3-1,2% all’1,0-1,6% per il resto dell’anno.

Si lasceranno sfuggire i segni rivelatori di una crisi imminente o saranno veloci nel colpire come nel 2020?