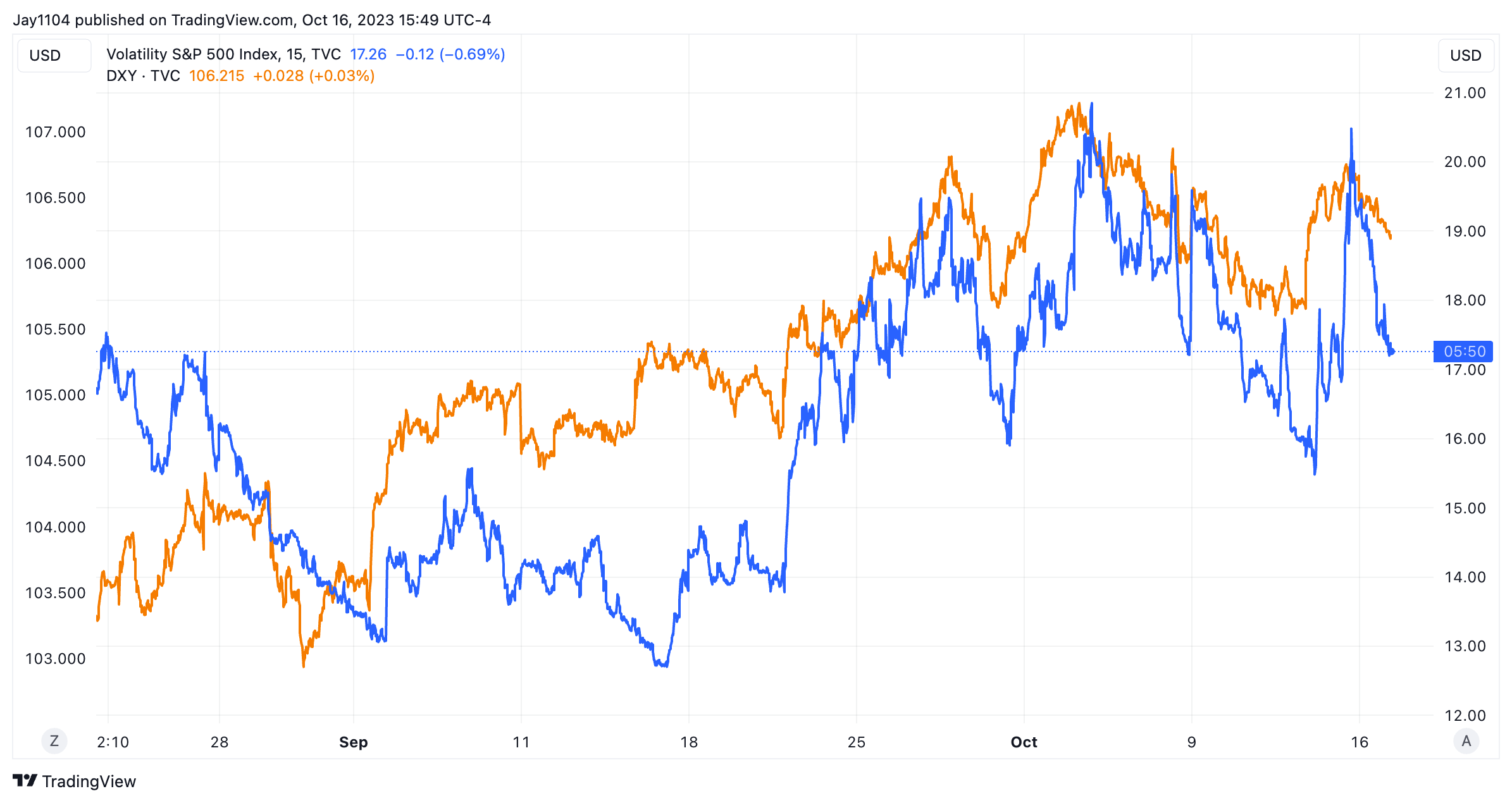

Ieri le azioni sono salite di circa l’1,1% sull’S&P 500, ma in una settimana non siamo andati da nessuna parte, quindi i tori non stanno facendo progressi. La domanda che ci poniamo è da che parte andrà l’indice e nelle ultime settimane abbiamo potuto fare affidamento sulle obbligazioni per avere una risposta.

Tuttavia, la giornata di ieri è stata strana: le azioni si sono staccate dalle obbligazioni e sono salite nonostante il calo dei prezzi dei titoli. Almeno da metà agosto, non sono stati molti i momenti in cui le obbligazioni e le azioni hanno preso strade diverse, ma ieri è stato di sicuro uno di questi.

Da ciò che posso dire, questo è accaduto poche volte, il 10 settembre, il 14 settembre e il 19 settembre. Ogni volta, l’S&P 500 è sceso nei giorni successivi perché i prezzi delle obbligazioni hanno continuato a scendere. Se i prezzi delle obbligazioni continueranno a scendere, credo che anche l’S&P 500 si troverà a scendere.

Almeno per quanto riguarda la giornata di ieri, è stato tutto merito del crollo del VIX e dell’indebolimento del dollaro. Questo è ciò che, a mio parere, ha spinto le azioni al rialzo e ha causato la divergenza. Una volta che i ribassi del VIX sono rallentati, il rally dell’S&P 500 ha finito la benzina.

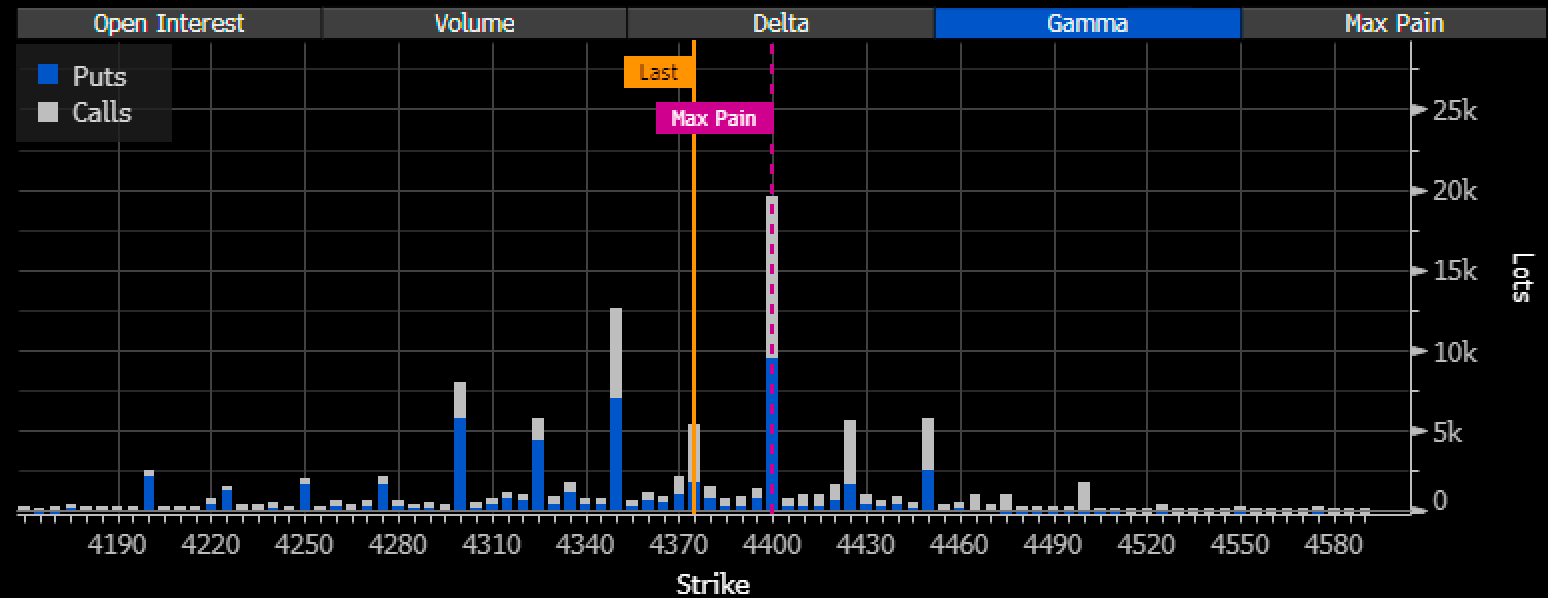

Inoltre, il livello big gamma per l’OPEX di questa settimana è 4.400, il che impedirà qualsiasi ulteriore rialzo a meno che questo livello non si muova più in alto oggi o nei prossimi giorni. In base all’attività delle opzioni di venerdì e a ciò che ho visto, non credo che il livello di 4.400 cambierà oggi.

Fonte: Bloomberg

Il grafico a cinque minuti di ieri ha una forma molto simmetrica che assomiglia a un manufatto e, a meno che oggi l’indice non superi i 4.385, il livello massimo di ieri, penso che i guadagni della giornata saranno restituiti nei prossimi giorni della settimana, se non oggi.

Tassi in consolidamento dopo il rapporto sul lavoro

Il Treasury decennale si è mosso più in alto ieri, ma non è riuscito a superare il 4,73%. I tassi sono tornati a consolidarsi dopo il rapporto sui posti di lavoro. Potrebbe essersi formata una bandiera toro sul decennale, ma fino a quando non supererà il 4,73%, il movimento sopra la linea di tendenza di ieri non è incoraggiante.

Lo stesso vale per il tasso dei trentennali, per il quale è necessaria una spinta al di sopra del 4,9% per puntare a un aumento dei tassi al di sopra del 5% e a un calo dei prezzi.

In definitiva, ritengo che i tassi sul retro della curva continuino a salire perché la curva dei rendimenti è profondamente invertita e, dato che a questo punto non sembra esserci una recessione, il retro della curva sembra ancora troppo basso e penso che i grafici riflettano una curva dei rendimenti più ripida.

Cosa indicano i settori sul sentiment del mercato?

Osservando diversi ETF, è difficile stabilire se il mercato sia rialzista o ribassista in questo momento. L’ETF (XLF) ha rotto al di sotto del supporto il 26 settembre ed è solo tornato al supporto/resistenza.

Anche l’ETF biotecnologico (XBI) ha registrato un simile movimento al ribasso e al rialzo.

Lo stesso schema si ripete anche per il settore Discretionary (XLY).

I recenti rimbalzi di questi settori hanno l’aspetto di un ritracciamento e non mi sembrano impulsi, il che significa che, in ultima analisi, dovrebbero fallire e scendere.

L’unico punto a favore dell’XLF è che JPMorgan Chase (NYSE:JPM), Citigroup (NYSE:C) e Wells Fargo (NYSE:WFC) hanno riportato quelli che dovevano essere buoni risultati, ma nonostante ciò l’XLF non è riuscito a superare la resistenza.

Ieri Bank of America (NYSE:BAC) comunicherà i risultati e vedremo se saranno sufficienti a spingere l’XLF in una direzione decisiva.

Alcune persone mi hanno chiesto informazioni sul petrolio e a questo punto i grafici non mi dicono nulla.