Non è un segreto che negli ultimi quindici anni la Federal Reserve si sia posta come missione quella di creare un “effetto ricchezza” nell’economia aumentando i prezzi degli asset. Già nel 2010, Ben Bernanke spiegava che:

“... l’aumento dei prezzi delle azioni farà crescere la ricchezza dei consumatori e contribuirà ad aumentare la fiducia, che può anche stimolare la spesa. L’aumento della spesa porterà a un aumento dei redditi e dei profitti che, in un circolo virtuoso, sosterrà ulteriormente l’espansione economica”.

E così iniziò un processo di stampa di moneta con l’esplicito scopo di gonfiare i prezzi degli asset, una politica che è stata portata avanti da ciascuno dei suoi successori.

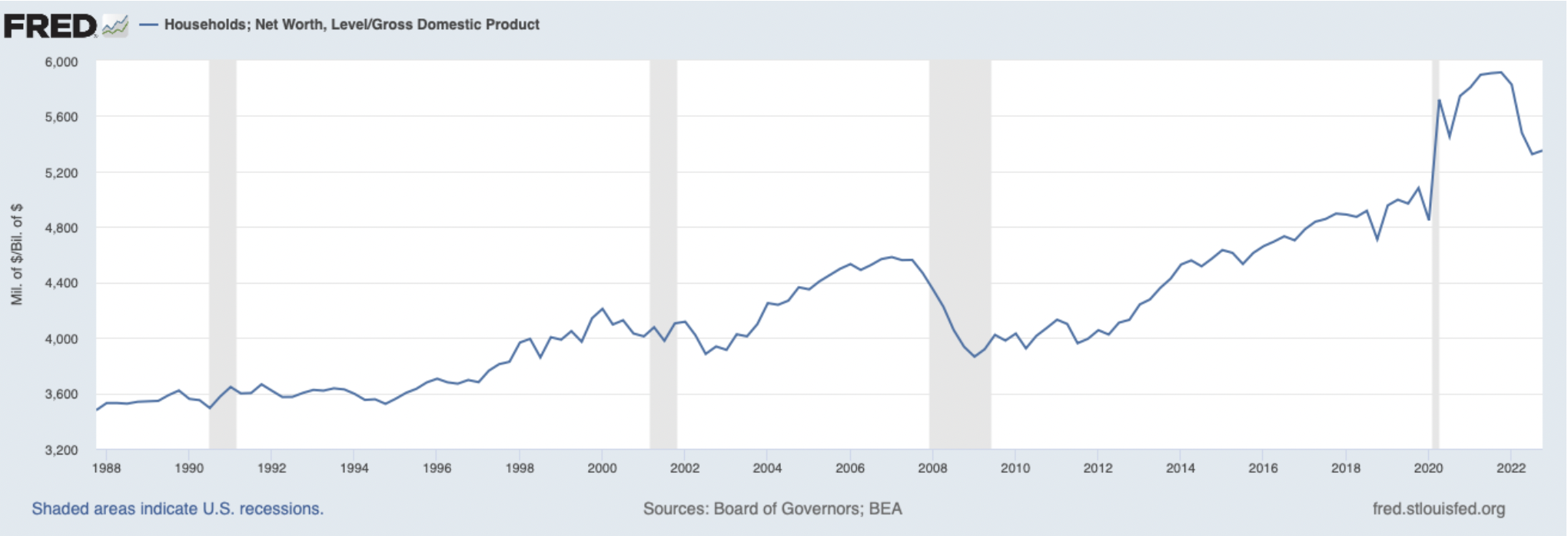

In questo arco di tempo, il quantitative easing, come viene chiamata questa politica, ha avuto un successo straordinario nell’aumentare i prezzi degli asset, mentre non è stato altrettanto efficace nel dare impulso all’economia. La prova più evidente è il fatto che il patrimonio netto delle famiglie rispetto all’economia è salito a livelli record durante l’era del QE.

Se avesse funzionato nel modo previsto da Bernanke, dopo una breve impennata del rapporto, questo si sarebbe appiattito man mano che la crescita dell’economia avrebbe raggiunto quella dei prezzi degli asset. Chiaramente, ciò non è accaduto.

Tuttavia, sembra che la banca centrale abbia portato a termine almeno la prima metà della missione di Bernanke (aumentare la ricchezza), anche se non è riuscita a portare a termine la seconda (innescare un circolo virtuoso di crescita economica).

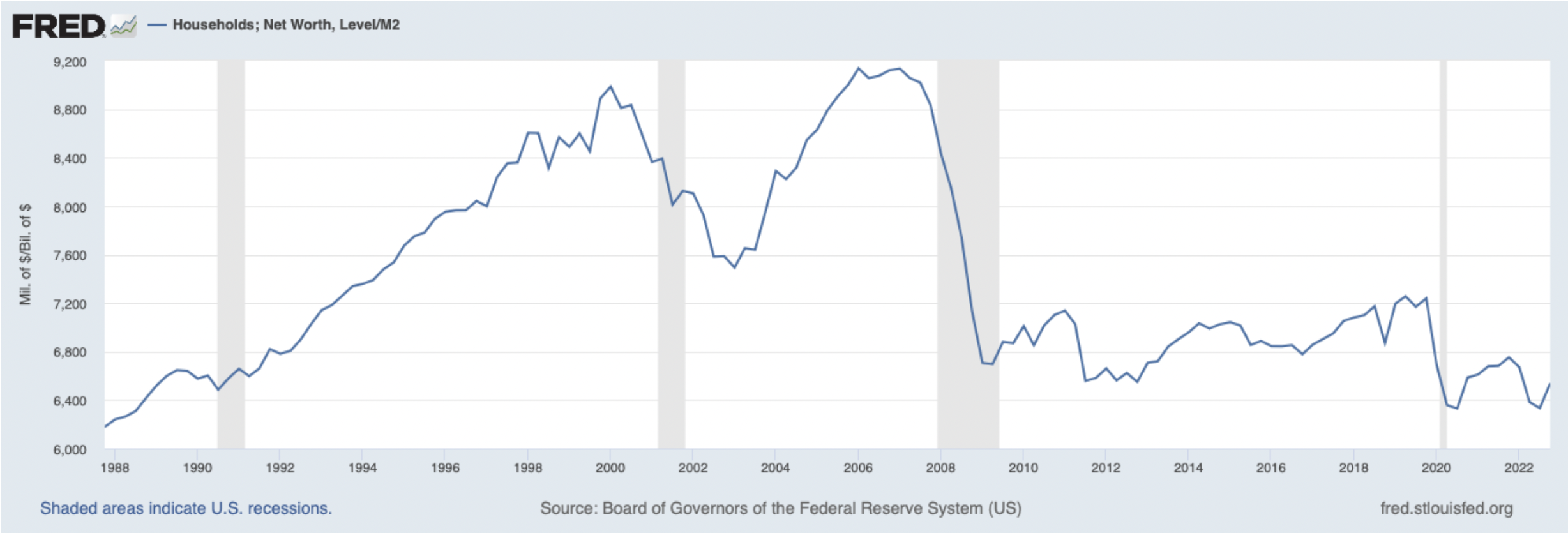

Ma se si guarda al patrimonio netto delle famiglie rispetto alla crescita della massa monetaria, è chiaro che l’aumento del primo non è stato altro che un’illusione. Il patrimonio netto è in realtà diminuito rispetto a M2 dal 2008 e ora è tornato a livelli mai visti nei 20 anni precedenti. La verità è che non è stata creata alcuna ricchezza “reale” se misurata in questo modo.

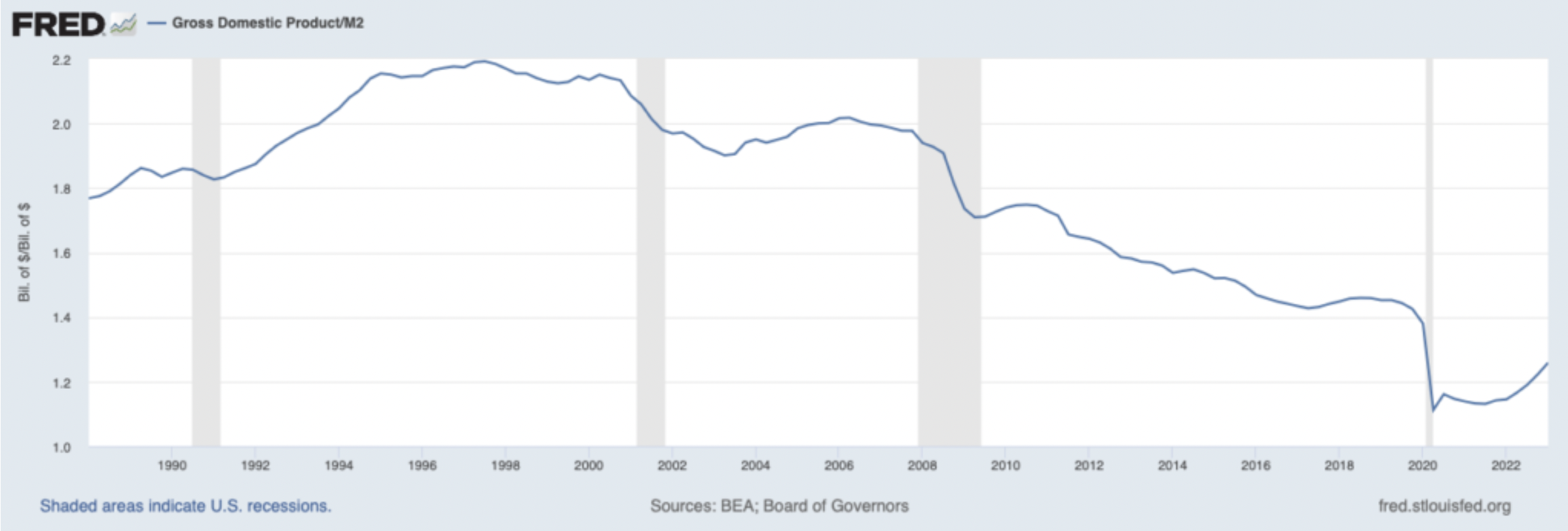

E se si deflaziona il PIL in base alla crescita dell’offerta di moneta, il quadro è ancora più sconfortante. Dall’inizio del quantitative easing nel 2008, la traiettoria dell’economia in relazione alla crescita di M2 è stata molto più negativa di quella del patrimonio netto delle famiglie.

La verità è che dal 2008 non c’è stata alcuna crescita “reale” dell’economia se misurata in questo modo; in realtà, l’economia è stata in declino prolungato rispetto alla massa monetaria per decenni, un fenomeno che si è solo aggravato durante l’era del QE.

Come ci ricorda il report sull’IPC, dopo decenni di disinflazione l’ultimo ciclo di stampa di moneta ha portato al ritorno dell’inflazione. Alla fine dei conti, il grande esperimento monetario della banca centrale potrebbe non essere l’economia o il patrimonio netto delle famiglie, ma l’inflazione.

Naturalmente, la storia avrebbe potuto dirci che questo sarebbe stato il risultato probabile molto prima che Bernanke iniziasse ad accendere la macchina da stampa. E l’incapacità di ascoltare gli avvertimenti della storia può contribuire a spiegare perché la fiducia nella Fed è ora ai minimi storici, una tendenza che potrebbe solo esacerbare il problema dell’inflazione nel tempo.