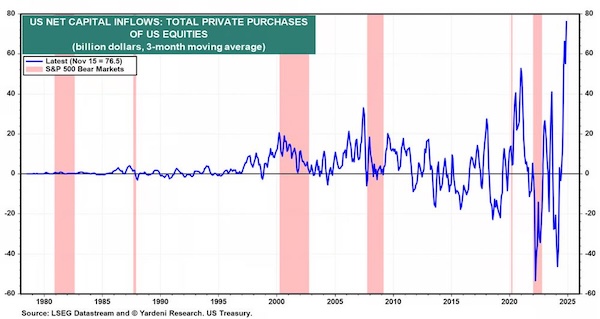

Gli investitori d’oltreoceano non sono mai stati così rialzisti nei confronti delle azioni statunitensi come oggi.

“Negli ultimi tre mesi, gli stranieri hanno acquistato azioni statunitensi al ritmo record di 76,5 miliardi di dollari”, riporta Yardeni Research (via Daily Chartbook).

La società prosegue,

“Una nota di cautela: I loro acquisti hanno il primato di essere un indicatore contrario. Tendono a essere grandi acquirenti proprio prima dei mercati ribassisti”.

Nel frattempo, gli insider aziendali non sono mai stati così ribassisti. Tra le “società quotate in borsa che quest’anno hanno registrato transazioni insider da parte di funzionari o amministratori”, riferisce Mark Hulbert,

“dall’inizio dell’anno c’è stato un acquisto netto solo nel 12,1% di queste società”.

Inoltre, a parte i beni di consumo, “gli insider negli altri 10 settori sono tutti negativi. Gli insider sono negativi sia per la crescita che per il valore. Inoltre, gli insider sono pessimisti sulle aziende a piccola, media e grande capitalizzazione”, spiega a Hulbert l’esperto di insider Nejat Seyhun.

Questo atteggiamento estremamente ribassista da parte dei top manager americani potrebbe essere dovuto in parte al fatto che i prezzi delle azioni sono estremamente costosi ai livelli attuali. Infatti, come osserva Simon White,

“Il mercato, sulla base di un’ampia serie di misure, non è mai stato così sopravvalutato come oggi”.

Se il prezzo pagato determina il tasso di rendimento, ciò suggerisce che i rendimenti a lungo termine dei prezzi attuali potrebbero essere molto scarsi rispetto a quanto gli investitori si aspettano dall’indice S&P 500 negli ultimi anni.

Ciò potrebbe anche essere dovuto al fatto che le tendenze macroeconomiche non supportano il tipo di guadagno attualmente previsto dal mercato azionario in generale.

“Storicamente, la debolezza del rapporto utilizzo della capacità produttiva/dollaro ha portato a una crescita più debole degli utili.

Dalla metà del 2024, questo rapporto è diminuito e ora mostra una sostanziale debolezza nella prima metà del 2025”, scrive Jim Paulsen.

Se gli analisti si aspettano una forte crescita degli utili nel 2025, questo potrebbe portare a una delusione nei prossimi trimestri.

Gli investitori passivi dovrebbero essere consapevoli di trovarsi sistematicamente dall’altra parte di questa attività di insider trading aziendale ribassista. Questa è solo una delle numerose forme di modifica della composizione degli indici che può essere costosa nel tempo.

Una recente ricerca riporta (via Matt Levine),

“Questo approccio di ribilanciamento cattura con successo il mercato nella sua evoluzione, ma di fatto compra a prezzi alti e vende a prezzi bassi.

Un portafoglio long-short che cattura le operazioni di ribilanciamento a margine intensivo dei fondi indicizzati ha un alfa medio compreso tra -3% e -4% all’anno”.

E pensare che gli investitori giustificano la decisione di diventare passivi in gran parte con i bassi costi di transazione.