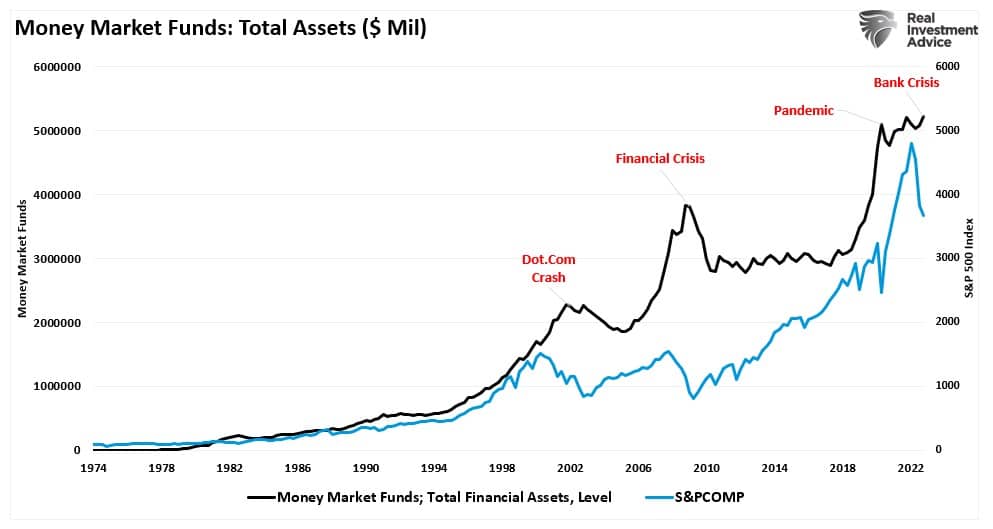

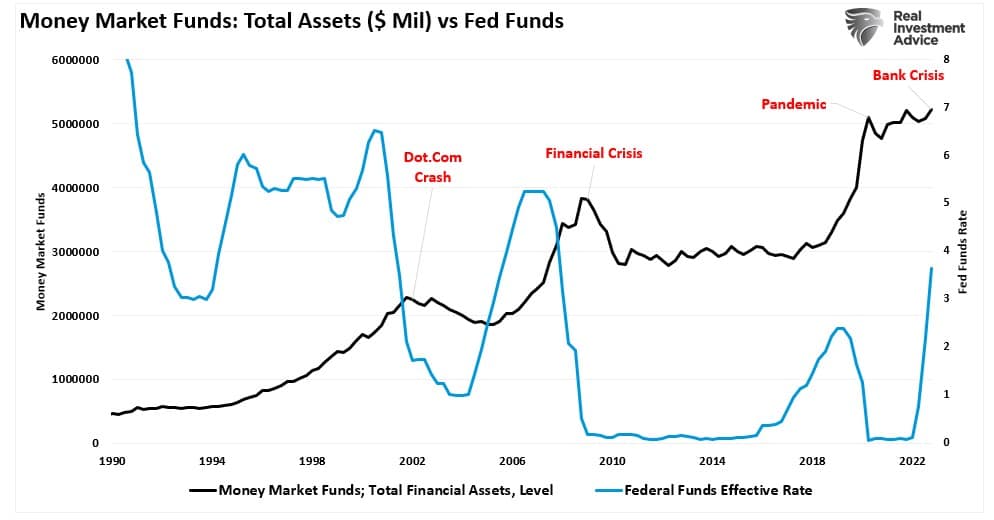

L’immensa “riserva di liquidità del 2023” ha fatto gola ai media rialzisti che si interrogano su cosa significhi per il futuro delle azioni. La riserva di liquidità nei fondi del mercato monetario ora supera i 5.200 miliardi di dollari.

Questo ha fatto riproporre l’annosa teoria secondo cui il “denaro da parte” è destinato a entrare nei mercati. Tuttavia, non vi dicono che questi fondi si sono accumulati dal 1974. Correttamente, all’indomani di eventi di crisi, alcuni di questi asset passano dalla “sicurezza” al “rischio”, ma non nella misura suggerita dai commentatori. È interessante notare che ciò non si è verificato dopo la crisi legata alla pandemia.

Questo è il “mito del denaro da parte”.

“Non esiste. Chi lo dice sembra immaginare una venditrice di azioni che sposta il suo denaro in contanti in attesa di una possibilità di rientro. Ma ignorano sempre che questa venditrice ha venduto a qualcuno, che presumibilmente ha spostato una quantità esattamente uguale di contanti da parte” - Clifford Asness.

Ogni transazione sul mercato richiede un acquirente e un venditore, con l’unico fattore di differenziazione rappresentato dal PREZZO a cui avviene la transazione. Poiché questo è necessario per l’equilibrio del mercato, non ci possono essere “margini da parte”.

Pensate a questa dinamica come a una partita di calcio. Ogni squadra deve schierare 11 giocatori, nonostante ne abbia più di 50. Se un giocatore esce dalla panchina, non ci può essere un giocatore “da parte”. Se un giocatore esce dalle linee laterali per sostituire un giocatore in campo, il giocatore sostituito si unirà agli altri giocatori esclusi. Dunque, in ogni momento ci saranno solo 11 giocatori per squadra in campo. Questo vale anche se le squadre si allargano a 100 o addirittura a 1.000 giocatori.

Dunque, anche se la “riserva di denaro” si è gonfiata negli ultimi anni, ci sono due punti importanti da considerare nel contesto attuale.

- Il disincentivo ad assumere rischi rispetto a rendimenti “privi di rischio”; e,

- Chi detiene la maggior parte di questa “riserva di liquidità”?

Perché assumersi il rischio?

Dopo la crisi finanziaria, Ben Bernanke ha azzerato il tasso sui Fed funds e ha inondato il sistema di liquidità attraverso il “quantitative easing”. Come ha osservato nel 2010, queste azioni avrebbero fatto salire i prezzi degli asset, aumentando la fiducia dei consumatori e creando crescita economica. Con l’azzeramento dei tassi, anche i tassi “privi di rischio” sono scesi verso lo zero, lasciando agli investitori poca scelta per ottenere un rendimento sui loro contanti.

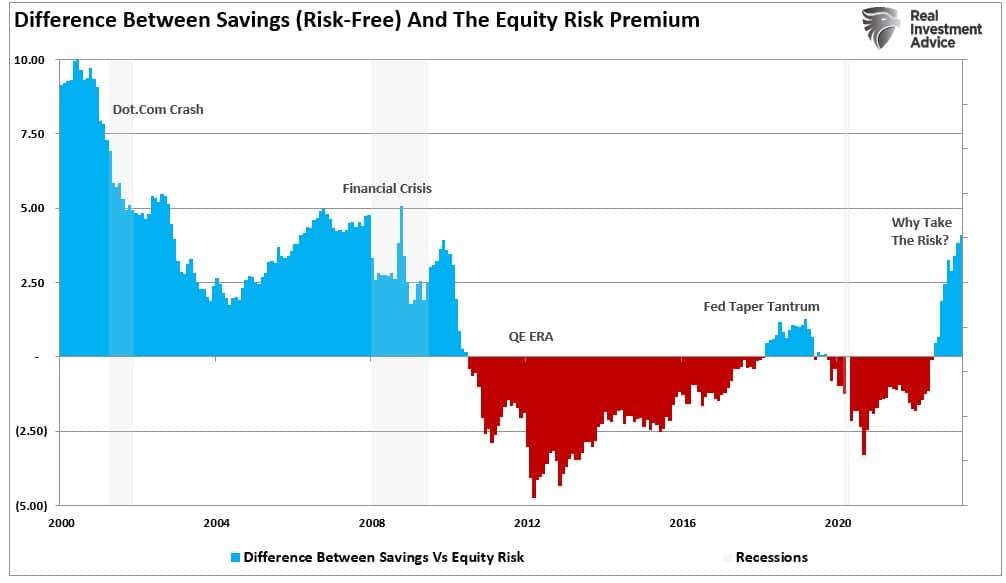

Oggi la storia è cambiata, con gli attuali rendimenti “privi di rischio “ superiori al 4%. Storicamente, ci sono stati periodi in cui si poteva depositare il denaro in un conto di “risparmio “ e ottenere un rendimento sufficiente senza correre rischi. In altre parole, era possibile “risparmiare” per la pensione.

Il grafico seguente mostra il tasso di risparmio sui depositi a breve termine rispetto al premio di rischio azionario del mercato.

Uno dei problemi della “riserva di liquidità” nel 2023 è che attualmente non c’è alcun incentivo a convertire i risparmi in “attività di rischio”, a meno che la Fed non riduca i tassi e reintroduca il “quantitative easing”. Tuttavia, se la Fed tornerà a una politica più accomodante, è perché ha “rotto qualcosa”: non sarà quindi il momento di assumere più rischi, ma meno.

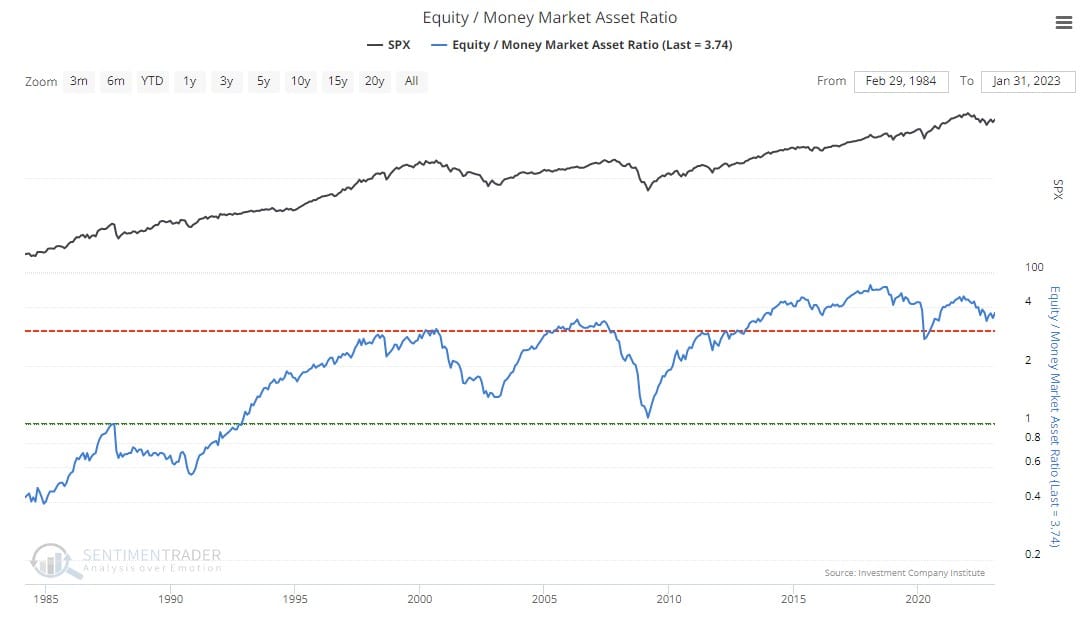

Inoltre, nonostante gli elevati saldi dei conti del mercato monetario, gli investitori hanno saldi di liquidità molto bassi rispetto all’attuale esposizione azionaria. Con l’aumento dei prezzi degli asset dopo la crisi finanziaria, sostenuto da successivi cicli di politica monetaria, gli investitori sono stati educati a rincorrere il rischio. Sebbene il rapporto tra azioni e liquidità abbia raggiunto un picco nel 2022, rimane a livelli storicamente elevati.

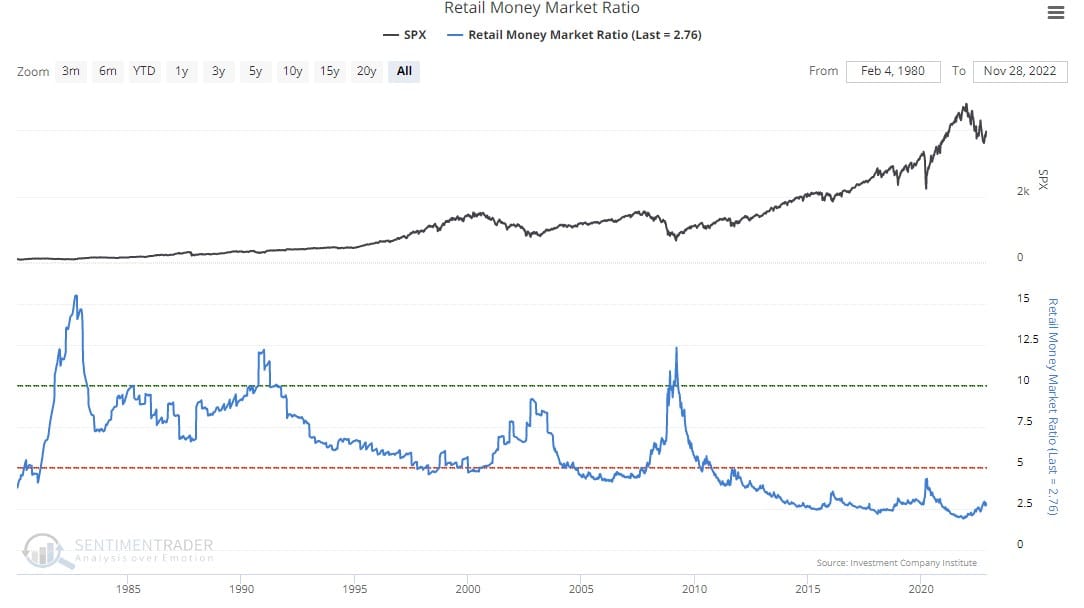

In più, gli investitori retail hanno pochissima liquidità da investire nei mercati monetari.

Anche i gestori di fondi comuni professionali detengono livelli di liquidità vicini ai minimi record.

Effettivamente, ciò che è interessante è che storicamente, sebbene l’aumento dei tassi abbia attirato i risparmi, il successivo calo dei tassi non ha creato massicci deflussi.

C’è una ragione per questo.

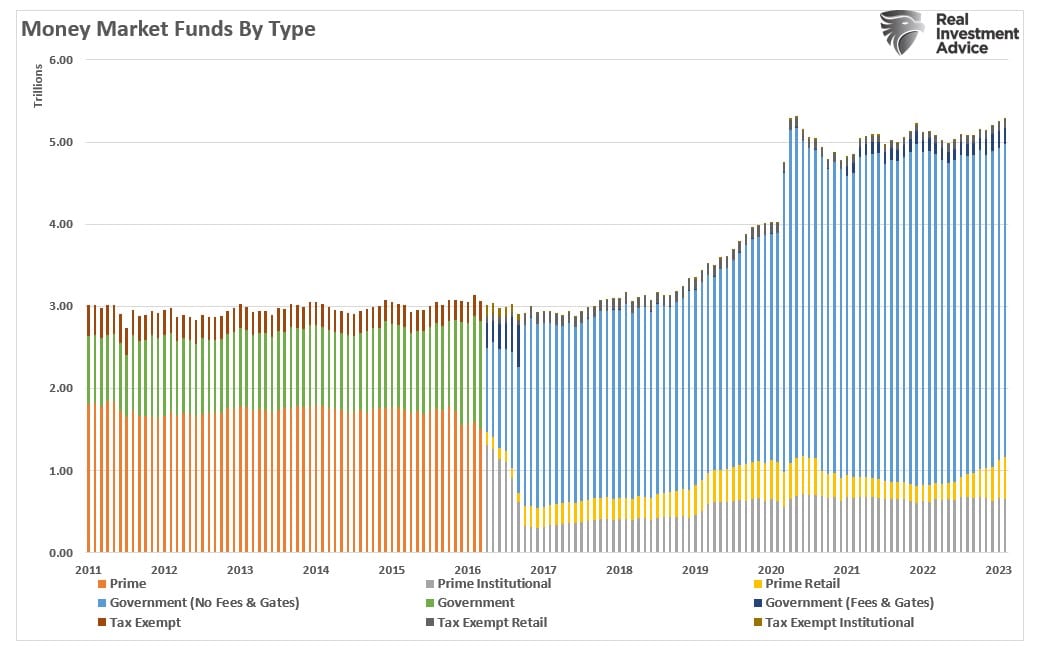

Forzieri aziendali

Quindi, se non sono gli investitori al dettaglio o professionali, chi detiene questi 5.000 miliardi di dollari di liquidità? Il seguente grafico dell’Office of Financial Research scompone i fondi del mercato monetario per tipologia.

Osservando il grafico qui sopra, si nota che la maggior parte del denaro si trova nei fondi del mercato monetario governativi. Questi particolari fondi del mercato monetario hanno in genere conti minimi molto più elevati (da 100.000 dollari a 1 milione di dollari), il che suggerisce che i fondi non sono destinati agli investitori al dettaglio. (Questi sarebbero i saldi più piccoli dei fondi istituzionali e retail prime).

Come già detto, gran parte della “liquidità in disparte” è detenuta dalle società. Come abbiamo detto in “Un importante sostegno per gli asset si è invertito”, e questa non è una sorpresa:

“Gli amministratori delegati decidono come utilizzare la liquidità. Se i timori di una recessione persistono, le aziende diventeranno più prudenti nell’uso della liquidità, piuttosto che continuare a riacquistare azioni”. - Settembre 2019

Non sorprende che alla fine del 2022, con la fiducia degli amministratori delegati vicina ai minimi storici, il denaro speso per i riacquisti sia rallentato e la riserva di liquidità si sia gonfiata con il calo di fusioni e acquisizioni.

Finché il contesto economico non migliorerà, è improbabile che queste riserve di liquidità si ricostituiscano presto.

I ritorni future potrebbero essere inferiori

Come ho già discusso in precedenza:

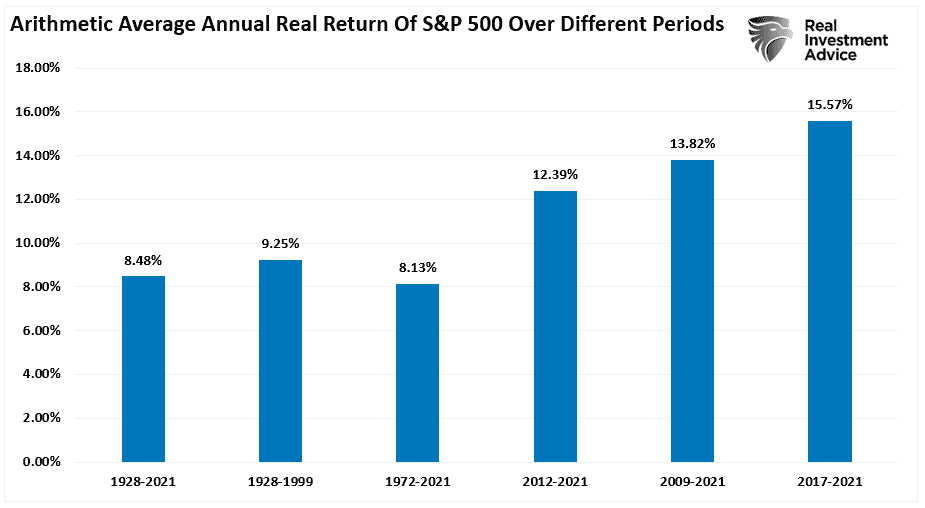

“Il grafico seguente mostra i rendimenti totali medi annui corretti per l’inflazione (dividendi inclusi) dal 1928. Ho utilizzato i dati sul rendimento totale di Aswath Damodaran, professore della Stern School of Business della New York University. Il grafico mostra che dal 1928 al 2021 il mercato ha reso l’8,48% al netto dell’inflazione. Tuttavia, si noti che dopo la crisi finanziaria del 2008, i rendimenti sono balzati in media di quattro punti percentuali nei vari periodi.

Dopo oltre un decennio, molti investitori si sono accontentati di aspettarsi tassi di rendimento elevati dai mercati finanziari. Tuttavia, è possibile che tali aspettative continuino a essere soddisfatte in futuro?”.

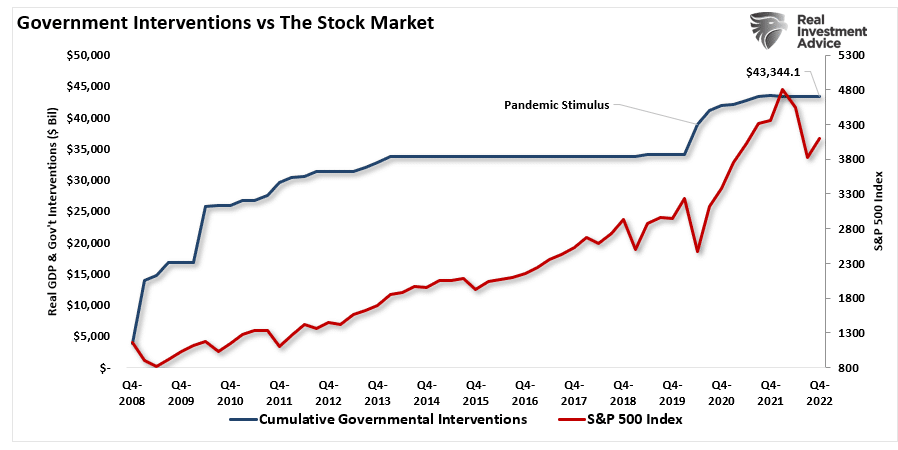

Naturalmente, questi rendimenti in eccesso sono stati determinati da forti inondazioni di liquidità da parte del governo e della Federal Reserve, tra cui migliaia di miliardi di riacquisti di azioni societarie e tassi di interesse pari a zero. Dal 2009, sono stati erogati oltre 43 mila miliardi di dollari in vari sostegni alla liquidità. Per mettere questo dato in prospettiva, gli input superano la crescita economica sottostante di oltre 10 volte.

Tuttavia, a parità di scelta tra rendimenti “a rischio” e rendimenti “privi di rischio”, ciò sottrae acquirenti al mercato e riduce il potenziale apprezzamento dei prezzi. In altre parole, finché i tassi di risparmio rimarranno elevati, i rendimenti futuri del mercato azionario saranno probabilmente inferiori a quelli dell’ultimo decennio.

L’esposizione netta alle azioni da parte degli investitori professionali e retail ancora vicina a livelli storicamente elevati, ci suggerisce che non c’è un potere d’acquisto eccessivo per spingere i mercati sostanzialmente al rialzo.

Si sa già che la Fed taglierà drasticamente i tassi a causa di una crisi finanziaria o di una recessione. Tuttavia, come già osservato, ciò non significa che i 5.000 miliardi di dollari di “riserve di liquidità” torneranno ad affluire sui mercati azionari. In ultima analisi, si tratta di un problema di fiducia.

Quindi, la prossima volta che sentirete parlare di “denaro da parte”, ricordatevi che in realtà non è da parte.

E soprattutto, se vi aspettate un ritorno al “mercato toro di un tempo”, potreste rimanere delusi.