A questo punto ci si deve chiedere cosa stia cercando di fare Fed e non mi è del tutto chiaro. Sembra che la Fed stia facendo una grande scommessa sull’inflazione più caldo che non.

Questa non è la mia opinione; è l’opinione del mercato obbligazionario basata su elementi come gli swap sull’inflazione e i breakeven.

La Fed ha aggiornato le previsioni sul PIL, ha alzato le stime sull’inflazione core e ha lasciato il punto mediano al 4,6%. Ma nel frattempo ha tolto i tagli ai tassi dal 2025 e ha alzato il tasso di rendimento a lungo termine al 2,6% dal 2,5%. È ancora una volta strano.

Sarà interessante vedere come il mercato risponderà a tutto questo oggi, una volta superati tutti i cambiamenti di posizionamento. Il crollo della volatilità implicita su è avvenuto praticamente in orario, con il grande movimento avvenuto intorno alle 14:35 ET.

Si tratta di una cosa prevedibile da anni ormai, e quando è prevedibile per così tanto tempo, ci dice che è tutto ciò a cui il mercato sta rispondendo e niente di più. Ieri, il mercato delle opzioni prevedeva un rialzo o un ribasso di circa 75-80 punti base, per cui il rialzo è stato di 89 punti base.

Osservando il grafico a punti, ci si chiede perché la curva dei rendimenti sia ancora invertita a questo punto. L’economia sembra piuttosto sana.

A un certo punto, la curva dei rendimenti non dovrebbe riprendersi? Il rendimento dei titolo a 2 anni non dovrebbe scendere o il decennali salire? È un aspetto da tenere d’occhio perché, almeno al momento, la curva si è irrobustita di sette punti base e sembra aver interrotto una tendenza al ribasso.

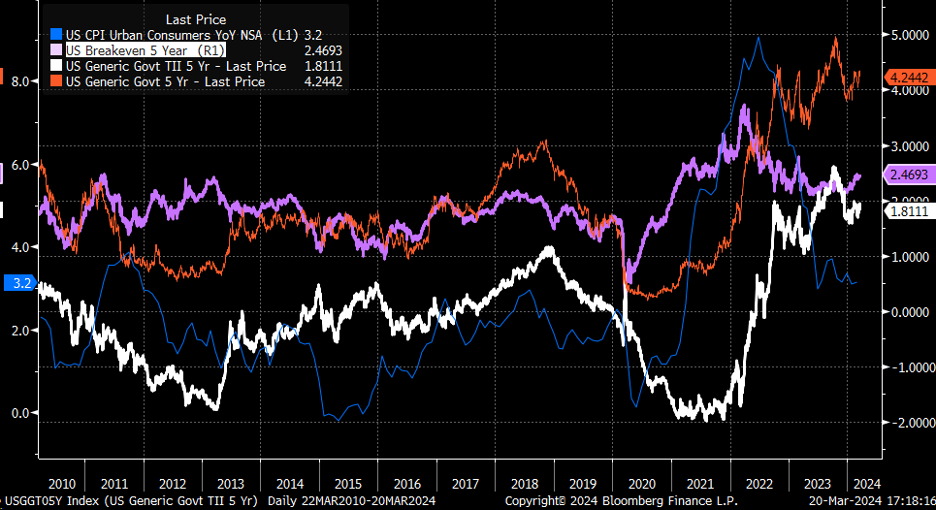

Nel frattempo, le aspettative di inflazione a 5 anni sono aumentate ieri e si trovano sotto la resistenza con il potenziale di rottura. Si tratta di uno spread che misura la differenza tra il tasso reale e il tasso nominale, e le aspettative di inflazione aumentano quando lo spread si allarga.

Se il mercato ritiene che la Fed abbia perso il controllo sull’inflazione, il tasso di breakeven a 5 anni dovrebbe essere in grado di farlo notare.

Un breakout, a mio avviso, si manifesta con un aumento del tasso a 5 anni e un aumento più lento dei titoli a 5 anni.

Non vedo perché i tassi nominali dovrebbero scendere da qui se la Fed sta togliendo i tagli ai tassi del 2025 e del 2026, suggerendo al contempo un’inflazione di base più elevata e una crescita più forte.

Sarà interessante vedere come si muoveranno il Giappone e lo yen dopo la riapertura della sessione festiva di ieri. Alle 2:33 è trapelata la notizia che la BOJ potrebbe prendere in considerazione un nuovo rialzo dei tassi a luglio o ottobre, notizia che ha provocato una brusca inversione dello yen.

Naturalmente, questa fuga di notizie dal Nikkei Asia è arrivata in perfetto orario, in coincidenza con l’inizio della conferenza stampa, e lo yen ha tentato la sorte per uscire e salire al di sopra dei massimi visti in autunno.

Nel complesso, il grafico a punti della Fed mi suggerisce che le aspettative di inflazione e il tasso nominale dovrebbero essere più alti, mentre le azioni si sono limitate a fare quello che fanno sempre nella fascia oraria compresa tra le 14:30 e le 14:45. Altro arriverà oggi.