Questo articolo è stato scritto in esclusiva per Investing.com

Con l’estate dietro l’angolo, potrebbe ancora succedere qualcosa sui mercati, con l’aumento del rischio di recessione. Dopotutto, il PIL reale del primo trimestre USA è stato negativo e salgono le possibilità che anche il dato del secondo trimestre lo sia. Il modello sul PIL della Fed di Atlanta stima una crescita del secondo trimestre dell’1,8%. Ma questa cifra continua a scendere e, con l’inflazione all’8%, non è da escludersi questa possibilità.

Questi crescenti timori di una recessione cominciano a pesare anche sui mercati. All’improvviso, il dollaro è sceso, mentre i rendimenti, compresi quelli decennali, hanno smesso di salire. Non solo, ma eurodollari e future dei fondi Fed ora mettono in conto meno aumenti dei tassi e la possibilità che il primo taglio dei tassi arrivi entro l’estate del prossimo anno.

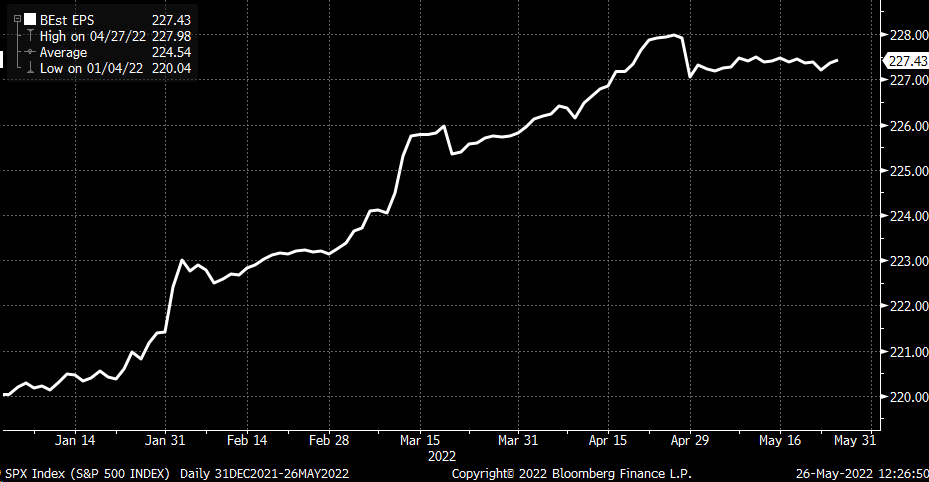

Ma, a questo punto, almeno le stime sugli utili dell’S&P 500 resistono e, malgrado il PE ratio dell’indice stia scendendo, l’indice non sconta una recessione. Le stime sugli utili sono salite a 227,43 dollari ad azione per il 2022 e sono più alte dei circa 220 dollari a cui si attestavano all’inizio dell’anno. Sebbene gli utili si siano stabilizzati, ancora devono mostrare segni di ribasso.

La curva del rendimento ha cominciato a cambiare con i tassi che scendono. Ad esempio, il tasso a 2 anni è sceso da circa 2,8% a circa 2,5%, mentre il tasso decennale è passato al 2,8% da circa 3,2% delle ultime due settimane. Inoltre, l’indice del dollaro è sceso a circa 101,80 da un massimo di poco più di 105. Segnali potenziali indicano che il mercato sta pensando al rischio aumentato di una recessione statunitense e sta abbassando le aspettative sui futuri aumenti del tasso della Fed.

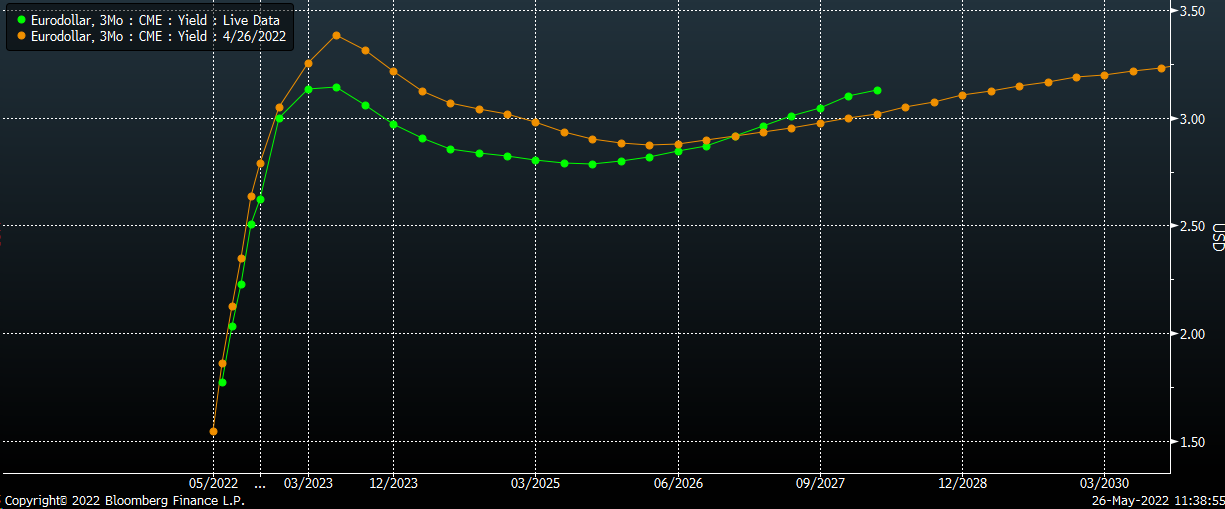

Ci sono stati persino dei cambiamenti al ribasso dei future degli eurodollari, che stimano meno aumenti dei tassi, ed il potenziale che la Fed cominci a tagliare i tassi entro la metà del prossimo anno. Si tratta di un cambiamento enorme rispetto al livello di appena qualche settimana fa. Il 26 aprile, il contratto dei future degli eurodollari per giugno 2023 era a circa il 3,38%. Oggi, quegli stessi contratti hanno un tasso di circa il 3,15%, quasi un intero aumento dei tassi in meno. Inoltre, il contratto dei future degli eurodollari vedeva il primo taglio dei tassi tra giugno e settembre 2023. Ora le probabilità si sono spostate tra marzo e settembre 2023.

Tutti questi cambiamenti sui mercati monetari e dei tassi senza dubbio vengono avvertiti dai titoli azionari, con il PE ratio dell’S&P 500 sceso bruscamente nel 2022 per via dell’aumento dei tassi. Ciò ha comportato un calo del PE ratio a circa 17,2 usando le stime sugli utili a 12 mesi, giù da 22,3 dell’inizio dell’anno.

Quindi, mentre il multiplo PE dell’indice si è contratto, le stime sugli utili non sono cambiate, il che lascia due grossi potenziali problemi per i titoli azionari. Se l’economia statunitense dovesse entrare in recessione, quanto dovranno scendere le stime sugli utili? E, se scenderanno, quanto ancora dovrà scendere il PE ratio per il mercato?

Perché le stime sugli utili tengano, il PIL può essere negativo in termini reali ma deve evitare di diventare negativo in termini nominali, il che è certamente possibile dati gli attuali alti tassi di inflazione. Dal momento che ricavi ed utili vengono riportati in termini nominali, potrebbe essere che il danno sulle stime degli utili non sia tanto grave e che i cali siano superficiali. Nel qual caso, il mercato potrebbe riuscire a resistere ai livelli attuali.

Tempi duri per essere un investitore.