- I titoli azionari non stanno mostrando la tipica paura legata ad un bottom

- Le valutazioni sono ancora alte

- L’S&P 500 potrebbe dover scendere sotto 3.200

L’S&P 500 è crollato di oltre il 20% sull’anno e deve ancora mostrare segni critici di bottom, suggerendo che potrebbe scendere ancora. Quelle essenziali letture di resa che spesso accompagnano i bottom non si sono sviluppate, ed alcune suggeriscono che le cose potrebbero peggiorare prima di migliorare.

Inoltre, la valutazione dell’indice resta elevata e le stime sugli utili hanno cominciato a scendere, e potrebbero farlo ulteriormente con l’arrivo della stagione degli utili. Aumentano anche gli spread dei rendimenti e le misure sulla volatilità mostrano che l’umore degli investitori è di autocompiacimento. Quando questi livelli schizzano, un bottom è probabilmente vicino.

Le valutazioni sono ancora troppo alte

Il principale fattore che sta facendo scendere l’azionario sono i tassi più alti e, sebbene ci siano indicazioni che su base annua (yoy) l’inflazione generale possa aver raggiunto il picco, non è che stia scendendo di molto; oscilla tra il 7% e il 9% da mesi. E quindi diventa ancor più difficile individuare un bottom su questo mercato, perché non sappiamo a che ritmo scenderà l’inflazione, né quanto dovranno salire i tassi della Fed.

Una cosa che aiuta a definire un bottom è quando gli investitori possono dire che i titoli azionari sono troppo economici da ignorare. Ad eccezione della ripresa dalla crisi finanziaria 2009-10, abbiamo visto l’S&P 500 toccare un bottom a circa 12 o 13 volte le stime sugli utili forward ad un anno. Al momento, l’indice è scambiato intorno a 15,3 volte le stime sugli utili 2023 di 242,43 dollari, in un range di 2.910-3.150. Questo multiplo P/E basso potrebbe essere abbastanza da giustificare un ulteriore declino delle stime sugli utili nel prossimo mese, e da cominciare ad attirare investitori value.

Nessun segno di preoccupazione

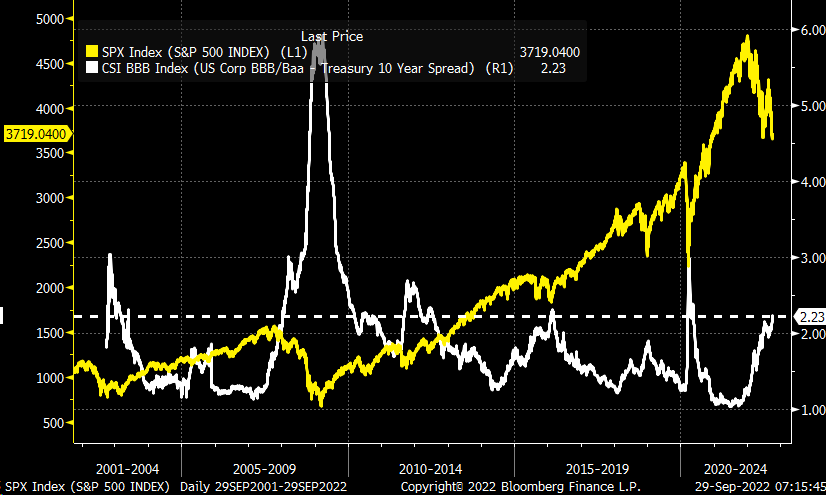

Inoltre, a questo punto, lo spread BBB societario rispetto al tasso dei titoli del Tesoro USA decennali sta ancora salendo, pur non raggiungendo i precedenti picchi visti ai bottom di mercato. Nei principali bottom di mercato nel 2003, 2009, 2011, 2016 e 2020, questo spread era salito sopra il 2,3%. L’unica volta che non aveva superato il 2,3% era stato nel 2018. Dato il contesto di tassi in aumento, lo spread tra i bond junk e i Treasury difficilmente non dovrebbe riuscire a raggiungere quella soglia del 2,3%.

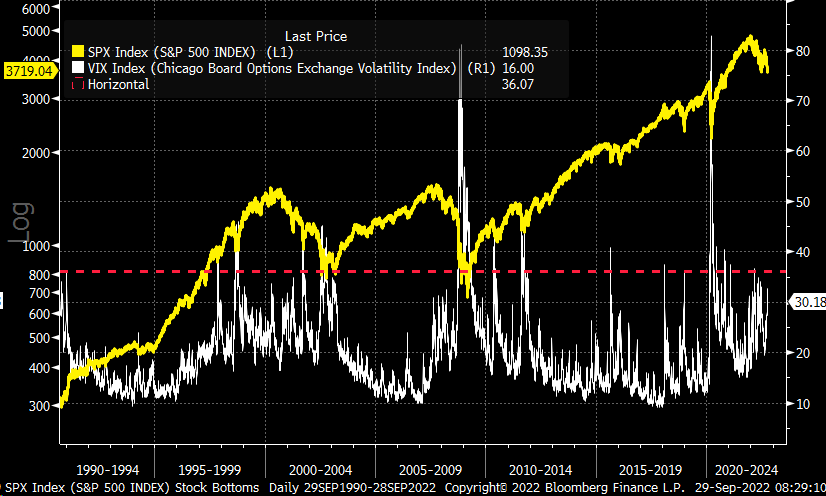

A questo punto, non siamo riusciti a vedere l’indice VIX registrare una significativa mossa al rialzo. Storicamente, quando il VIX chiude sopra 36 dopo una forte mossa al ribasso, cominciamo a vedere un processo di bottoming; stavolta, l’S&P 500 continua a registrare minimi più bassi, mentre il VIX ha segnato una serie di massimi più bassi.

Sebbene il mercato possa toccare il fondo e rimbalzare in qualunque momento, il passato suggerisce che questo ciclo di bear market ancora non è finito. Non è chiaro se l’inflazione abbia toccato il picco o quando questo ciclo di aumenti dei tassi della Fed finirà e, fino a quando questi dubbi non saranno chiariti, sembra difficile che venga raggiunto un bottom.

Nota: Grafici usati col permesso di Bloomberg Finance L.P. Questo articolo contiene commenti indipendenti da usare unicamente a scopo informativo e didattico. Michael Kramer è membro di Mott Capital Management. Non è affiliato con questa compagnia. I lettori non dovrebbero considerare nessuna opinione o previsione espressa da Michael Kramer come un consiglio a comprare o vendere un particolare asset o a seguire una particolare strategia. Prima di agire in base alle informazioni di questa analisi, considerate se è adatto a voi e chiedete consiglio al vostro consulente finanziario o di investimento.