In un articolo di dicembre ci chiedevamo se le materie prime fossero pronte a diventare il trade contrarian del 2024. Quattro mesi dopo, non c’è competizione sulle principali classi di asset: le materie prime sono l’eccezione al rialzo con un ampio margine, sulla base di un insieme di ETF fino alla chiusura di venerdì (19 aprile).

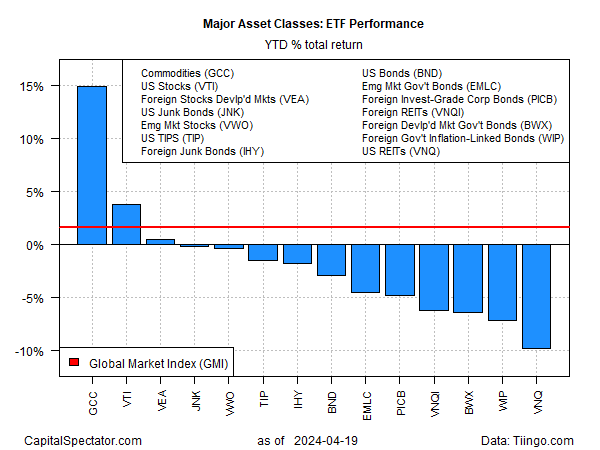

WisdomTree Enhanced Commodity Strategy Fund (NYSE:GCC) è in rialzo di quasi il 15% su base annua. Il secondo miglior performer nel 2024 è il mercato azionario statunitense in rapida discesa (VTI), che ha chiuso la scorsa settimana con un rialzo del 3,7%.

L’altro dato principale che emerge dal grafico qui sopra è che la maggior parte delle principali classi di attivi sono in rosso quest’anno. La perdita maggiore si registra nelle azioni immobiliari statunitensi (VNQ) con un calo del 9,8% per il 2024.

Qual è il catalizzatore dell’aumento dei prezzi delle materie prime?

Un indicatore molto seguito del rally delle materie prime è il rialzo dell’oro di quest’anno. L’SPDR® Gold Shares (NYSE:GLD) è in rialzo del 15,6% su base annua. Un fattore chiave è il recente aumento della domanda del metallo prezioso da parte delle banche centrali, in particolare della Cina. Business Insider riporta che:

“La People’s Bank of China, o PBOC, ha accumulato oro per 17 mesi consecutivi, con un aumento del 16% delle sue disponibilità di metallo prezioso in questo periodo, secondo un rapporto dell’associazione commerciale internazionale World Gold Council. Questa corsa all’acquisto coincide con la tendenza delle banche centrali di tutto il mondo a diversificare le loro disponibilità per ridurre la loro dipendenza dal dollaro USA”.

Tenete presente che, sebbene le materie prime siano le grandi vincitrici dell’anno, c’è ancora spazio per discutere se l’ultima mossa sia più di un rimbalzo all’interno di un trading range. Utilizzando il GCC come benchmark, il rally delle commodity ha risollevato i prezzi da circa due anni di fluttuazione piatta vicino alla parte bassa di un range.

Impressionante, ma non è ancora chiaro se la recente corsa sia più di un rimbalzo tecnico che lascia i prezzi al di sotto del picco del 2022, che era una reazione iniziale all’invasione della Russia in Ucraina, una reazione che la folla ha successivamente rivisto con una stima della domanda e dell’offerta meno spaventosa.

Nessuno sa come si evolveranno le condizioni attuali per quanto riguarda le materie prime, ma ci sono domande fondamentali su cui riflettere. Tra queste c’è quella di chiedersi quali catalizzatori potrebbero continuare a spingere i prezzi delle materie prime verso l’alto rispetto ai livelli attuali.

I sostenitori delle commodity citano come fattore la persistenza dell’inflazione. Forse, ma bisogna considerare che se la disinflazione si è attenuata, o se la reflazione sta diventando più probabile, la Federal Reserve probabilmente ritarderà i tagli dei tassi più in là nel tempo e forse riprenderà anche i rialzi dei tassi, il che potrebbe rallentare l’attività economica, che presumibilmente è uno dei fattori chiave della corsa delle materie prime di quest’anno. Nel frattempo, i titoli di Stato a più alto rendimento diventeranno ancora più interessanti come alternativa alle materie prime a rendimento zero.

D’altra parte, è prematuro respingere la spinta al rialzo dei prezzi che domina il profilo delle materie prime in questo momento. Ma questo è chiaro: l’idea di trading contrarian che animava le prospettive delle materie prime alcuni mesi fa non è più pertinente. Una prospettiva rialzista per questa classe di attivi richiede una serie di analisi diverse, che sono molto più complicate rispetto alla visione relativamente semplice di dicembre, secondo la quale le materie prime erano un intrigante trade contrarian.