Il 18 dicembre, i funzionari della Fed hanno votato per ridurre i tassi di 25 punti base, hanno inasprito la forward guidance sui tagli futuri e hanno pubblicato una nuova sintesi delle proiezioni economiche (SEP) in cui si prevedevano più inflazione e meno tagli.

Quando il polverone si è posato dopo la conferenza stampa del presidente Powell, l’S&P 500 è sceso del 3% ed i treasuries decennali sono saliti di 10 punti base. Si tratta di oscillazioni solitamente ampie per un Fed Day, soprattutto se si considera che i mercati erano già pronti per un “taglio da falco”.

L’articolo di oggi sostiene che la colpa sia in parte da attribuire a un fallimento a più livelli del Summary of Economic Projections (che include il dot plot). La gente è venuta a cercare chiarezza. Hanno ottenuto ancora più incertezza e la sensazione di una Fed che “vola alla cieca”.

Per giudicare lo stato attuale delle cose, è utile tornare al lancio del SEP nel 2007. In nome di una maggiore trasparenza, l’allora presidente Ben Bernanke sottolineò che “le proiezioni funzionano in tre modi diversi: come previsione, come piano provvisorio e come valutazione di alcune caratteristiche di lungo periodo dell’economia”. Diciassette anni dopo, il SEP del dicembre 2024 ci mostra quanto la realtà del SEP sia lontana dai suoi ideali, in tutte e tre le sue funzioni.

Non è una previsione

La sintesi delle proiezioni economiche non è una previsione . Si tratta di 19 previsioni individuali dei partecipanti al FOMC messe insieme. Include 19 opinioni individuali sulla “politica monetaria appropriata”. Tutto questo è chiaramente spiegato, ma ciò che i mercati vogliono è la previsione della Fed.

Qual è il pensiero collettivo della Fed su ciò che è più probabile che accada nell’economia e come reagirebbe la Fed? Nel SEP ci siamo accontentati di un’approssimazione grossolana delle previsioni della Fed: le stime mediane dei funzionari della Fed. Le mediane probabilmente non sono nemmeno le previsioni di un solo funzionario, figuriamoci un’immagine accurata delle previsioni della Fed.

Il problema della moltitudine di previsioni non è nuovo. Dopo diverse settimane di argomentazioni, “Noi [la Fed] non tiriamo a indovinare, non facciamo speculazioni e non diamo per scontato”. Quando si tratta della politica della nuova amministrazione, Powell ha ammesso nella conferenza stampa di dicembre che il SEP ha giocato con altre regole:

Alcuni [nel SEP] hanno fatto un passo molto preliminare e hanno iniziato a incorporare stime altamente condizionate degli effetti economici delle politiche nelle loro previsioni in questa riunione e lo hanno detto nella riunione stessa. Altri hanno detto di non averlo fatto e altri ancora non hanno detto se lo hanno fatto o meno. Quindi, ci sono diversi approcci a questo tema.

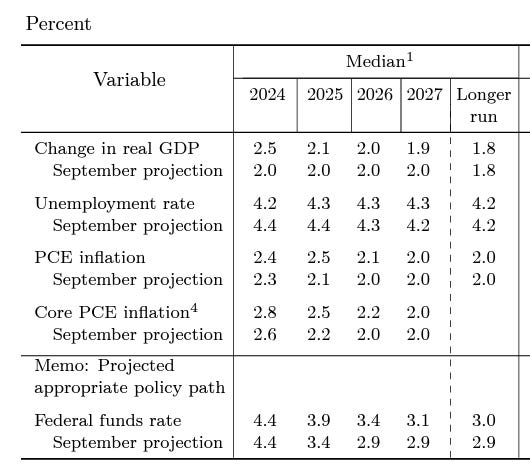

Quindi, cosa stiamo osservando esattamente nel SEP? Le previsioni sull’inflazione sono state riviste al rialzo nel 2025 a causa del riporto dell’inattesa vischiosità della fine del 2024, oppure c’è un aumento temporaneo dell’inflazione dovuto alle tariffe o a ulteriori tagli fiscali? O cosa? Dato il commento di Powell alla conferenza stampa, è impossibile sapere se la mediana ufficiale includesse ipotesi di nuove politiche fiscali.

Le mediane sono aumentate in modo tale che l’inflazione PCE nel 2025 dovrebbe superare il livello della fine del 2024. La forbice delle previsioni di inflazione si è allargata dal 2,1% al 2,9% nelle previsioni di dicembre, dal 2,1% al 2,4% di settembre. È difficile non vedere le ipotesi politiche all’opera, ma non lo sappiamo.

I funzionari della Fed sono considerati esperti di previsioni economiche e di politica monetaria, ma non c’è motivo di pensare che siano individualmente bravi a prevedere la politica fiscale. Si potrebbe obiettare che l’argomentazione di Powell a favore dell’assenza di ipotesi di politica fiscale fosse troppo forte. Tuttavia, l’accozzaglia di ipotesi di politica fiscale che abbiamo ottenuto nelle 19 previsioni è il peggior risultato possibile. Il SEP ha inutilmente inserito l’incertezza nelle previsioni di base e ha reso il SEP ancora più difficile da interpretare come previsione rispetto al solito. Qual è stato il beneficio?

È troppo grossolano per trasmettere anche un piano provvisorio

Quando Bernanke si riferiva al SEP come a un “piano provvisorio”, sapeva che non si trattava di una promessa della Fed e che non avrebbe dovuto vincolare le sue azioni future. Era al servizio di una maggiore trasparenza. Ecco un esempio che ha fornito (nel 2007):

A titolo esemplificativo, si consideri la questione del periodo di tempo in cui una banca centrale dovrebbe mirare a ripristinare la stabilità dei prezzi dopo un aumento indesiderato dell’inflazione. Una banca centrale che attribuisce importanza sia all’occupazione che alla stabilità dei prezzi, come la Federal Reserve, non cercherebbe di disinflazionare immediatamente o di stabilire un periodo di tempo fisso per il ripristino della stabilità dei prezzi.

Piuttosto, il tempo ottimale richiesto per completare la disinflazione dipenderebbe da una serie di fattori, tra cui l’entità della deviazione iniziale dalla stabilità dei prezzi, lo stato iniziale dell’economia reale (ad esempio, il livello di disoccupazione), il fatto che l’aumento dell’inflazione derivi da fonti transitorie o più persistenti, la misura in cui le aspettative di inflazione sono ben ancorate, e così via.

Nelle circostanze in cui si rende necessaria una politica disinflazionistica, le proiezioni economiche estese chiariscono che la Federal Reserve è impegnata a mantenere la stabilità dei prezzi, ma forniscono anche alcune indicazioni su quello che il Comitato considera il ritmo più appropriato di disinflazione, data la situazione dell’economia e i requisiti del doppio mandato.

I SEP, dall’impennata dell’inflazione nel 2021, hanno mostrato la pazienza della maggior parte dei funzionari della Fed nel riportare l’inflazione al 2%, ma è bene che il SEP pubblica una storia così sfumata di ciò che i funzionari della Fed stanno pensando. La forward guidance contenuta nelle dichiarazioni del FOMC e le parole del presidente Powell sono una fonte molto più utile del SEP.

Dicembre ha mostrato come il “piano provvisorio” possa complicare la politica monetaria. Il SEP di settembre, che arriva a fine anno, ha l’aria di fissare un piano per i tassi nel quarto trimestre sulla base delle proiezioni sull’inflazione e sulla disoccupazione. Nella conferenza stampa di dicembre non è passato inosservato che l’inflazione e la crescita sono risultate più alte e la disoccupazione più bassa del previsto, ma la Fed ha tagliato nuovamente i tassi.

La spiegazione di Powell:

Quindi, direi che oggi è stata una decisione più vicina, ma abbiamo deciso che era quella giusta perché pensavamo che fosse la decisione migliore per favorire il raggiungimento di entrambi i nostri obiettivi, la massima occupazione e la stabilità dei prezzi. I rischi sono due: muoversi troppo lentamente e compromettere inutilmente l’attività economica e il mercato del lavoro, oppure muoversi troppo velocemente e compromettere inutilmente i nostri progressi in materia di inflazione.

[... Quindi, mi limiterò a dire, ricordate che abbiniamo questa decisione di oggi con il linguaggio sulla portata e la tempistica nella dichiarazione post-riunione, che segnala che siamo a un punto o quasi in cui sarà opportuno rallentare il ritmo di ulteriori aggiustamenti.

I verbali e, più tardi, le trascrizioni mostreranno probabilmente un dibattito ricco di sfumature tra i membri del FOMC in merito all’equilibrio da raggiungere. Si tratta di un dibattito più articolato di quanto si possa evincere da poche righe di numeri nel SEP.

Infine, la Fed di Powell ha creato tensioni intorno alla SEP. La Fed è stata a lungo “data-driven” nelle sue decisioni, ma le complessità dell’economia post-pandemia l’hanno portata a fare apparentemente affidamento sui dati piuttosto che sulle previsioni. Powell lo ha ammesso anche in conferenza stampa: “Penso che i tagli effettivi che faremo l’anno prossimo non saranno dovuti a qualcosa che abbiamo scritto oggi [nella SEP], reagiremo ai dati”. È un’affermazione sensata, ma mette in dubbio quanto i mercati debbano reagire alla SEP come a un piano d’azione approssimativo.

Un falso senso di sicurezza è peggio di nessuna sicurezza.

Ci lascia all’oscuro sul “lungo periodo”

Il terzo ruolo assegnato da Bernanke alla SEP è stato quello di sostenere una discussione sul lungo periodo. Si tratta di un tema di grande importanza ora che la Fed cerca di valutare la restrittività della politica monetaria e quale sarà probabilmente il livello finale del tasso dei federal funds. Al di fuori dei dati, le opinioni dei funzionari della Fed sul tasso neutrale (il tasso di lungo periodo) potrebbero essere l’input più importante per la politica monetaria del prossimo anno.

In questo caso, il SEP ha il potenziale per far luce su come la Fed sta pensando a queste caratteristiche strutturali dell’economia. Nel SEP di dicembre, le stime del tasso sui fed funds a lungo termine variavano dal 2,4% al 3,9%, con una mediana del 3,0%.

.

La stima mediana del tasso sui fed funds a lungo termine è aumentata di 0,5 punti percentuali dall’inizio della pandemia. Tuttavia, il SEP non ne indica il motivo. Nessuna delle altre variabili di lungo periodo, come la crescita del PIL o la disoccupazione, si è mossa in modo tale da spiegare l’aumento del tasso sui fed funds di lungo periodo. Una spiegazione comune per un tasso neutrale più alto potrebbe essere una maggiore crescita del prodotto potenziale, ma secondo il SEP i funzionari della Fed considerano la recente forte crescita come temporanea.

In conclusione

L’obiettivo di una maggiore trasparenza che motiva il Sommario delle proiezioni economiche è lodevole, ma la realtà non è all’altezza delle sue promesse. Il lato positivo è che nel 2025 la Fed rivedrà il suo quadro strategico. Si prevede che la politica di comunicazione riceverà una revisione critica. Il SEP del 18 dicembre 2024 potrebbe essere un buon caso di studio.

La mia preoccupazione fondamentale per il SEP è che si tratta di un evento individuale, mentre la politica monetaria è uno sport di squadra. Il SEP deve trovare un modo per trasmettere più chiaramente il suo ruolo di input nel processo di policy e offrire interpretazioni più sfumate. Oppure il FOMC deve creare un SEP condiviso. Le mediane del SEP non sono le previsioni della Fed e non lo saranno mai.

La versione non rettificata del SEP, che viene pubblicata dopo sei anni insieme alla trascrizione delle riunioni del FOMC, può offrire una via d’uscita. Oltre alle stime contenute nel SEP pubblico, vi sono dichiarazioni qualitative dei funzionari della Fed che spiegano le loro previsioni e il percorso di politica monetaria appropriato. L’elaborazione del linguaggio naturale o l’intelligenza artificiale generativa potrebbero essere utilizzate per sistematizzare e riassumere queste risposte per una pubblicazione in tempo reale. Sarebbe anche un modo per commentare le variazioni di variabili chiave come il tasso di fed funds a lungo termine. Le dinamiche che i policymaker ritengono siano in gioco sono più importanti della stima specifica. I funzionari della Fed traggono vantaggio da queste discussioni durante le riunioni del FOMC, ma sei anni sono troppi per aspettare il pubblico.

Gli obiettivi del SEP sono validi, il che rende le sue carenze ancora più frustranti.