Gli utenti dei social media che si dichiarano Bougie Broke condividono foto delle loro auto di lusso, dei loro abiti di alta moda, dei loro selfie in luoghi esotici e in ristoranti costosi. Eppure si lamentano di vivere di stipendio in stipendio e di non avere i mezzi per sostenere il loro stile di vita.

Bougie broke è come “stare al passo con i Jones”, spendere oltre le proprie possibilità per impressionare gli altri.

Bougie Broke ci offre uno sguardo sulla condizione finanziaria di un numero crescente di consumatori. Poiché i consumi personali rappresentano circa due terzi dell’attività economica, vale la pena di immergersi nella moda del Bougie Broke per capire se un ampio sottoinsieme della popolazione può continuare a consumare ai ritmi attuali.

Il divario di ricchezza

Prevedere i consumi personali è sempre complicato, ma nell’era post-pandemia è diventato ancora più difficile. Per capire il perché condividiamo una barzelletta raccontata da Mike Green.

Io e Bill Gates entriamo in un bar

Barista: “Wow, una coppia di miliardari in media!”.

Bill Gates, Jeff Bezos, Elon Musk, Mark Zuckerberg e altri miliardari ci rendono tutti molto più ricchi, in media. Purtroppo, non possiamo usare la media per pagare le bollette.

Secondo Wikipedia, Bill Gates è uno dei 756 miliardari residenti negli Stati Uniti. Molti di questi miliardari sono diventati molto più ricchi grazie alla pandemia, poiché le loro fortune di investimento sono proliferate.

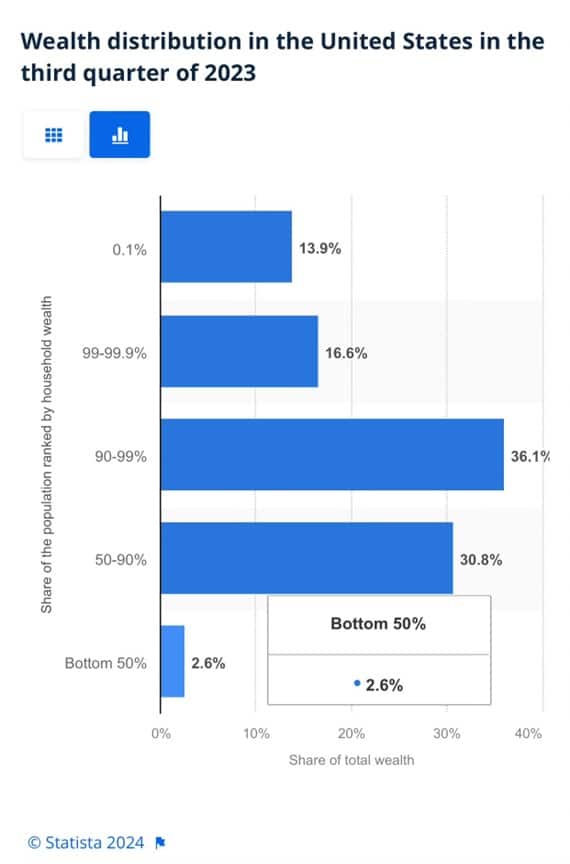

Per apprezzare il divario di ricchezza, si consideri il grafico sottostante per gentile concessione di Statista. L’1% della popolazione statunitense detiene il 30% della ricchezza. Il 10% delle famiglie più ricche possiede i due terzi della ricchezza. La metà inferiore della popolazione rappresenta meno del 3% della ricchezza.

La grande ricchezza distorce grossolanamente i dati sul consumo e sul risparmio. E con il forte aumento della loro ricchezza negli ultimi anni, i dati sui consumi e sui risparmi sono ancora più distorti.

Inoltre, cosa fondamentale da capire, la spesa dei ricchi non fluttua con l’economia.

Pertanto, la spesa delle classi meno abbienti determina variazioni marginali nei consumi. Pertanto, la condizione dei non ricchi è più importante per prevedere le variazioni dei consumi.

Spesa per vendetta

Decifrare i dati personali è diventato più difficile anche perché le nostre abitudini di spesa sono cambiate a causa della pandemia.

Un ottimo esempio è la spesa per vendetta. Secondo il New York Times:

Ola Majekodunmi, fondatore di All Things Money, un sito di finanza per giovani adulti, ha spiegato che la spesa per vendetta è una spesa destinata a recuperare il “tempo perduto” dopo un evento come la pandemia.

Quindi, tra il crescente divario di ricchezza e le abitudini di spesa irregolari, quantifichiamo i risparmi personali, l’uso del debito e i salari reali per capire meglio se Bougie Broke è un movimento di massa o uno sciocco meme.

I mezzi per consumare

I risparmi, il debito e i salari sono le tre fonti principali che danno ai consumatori la possibilità di consumare.

I risparmi

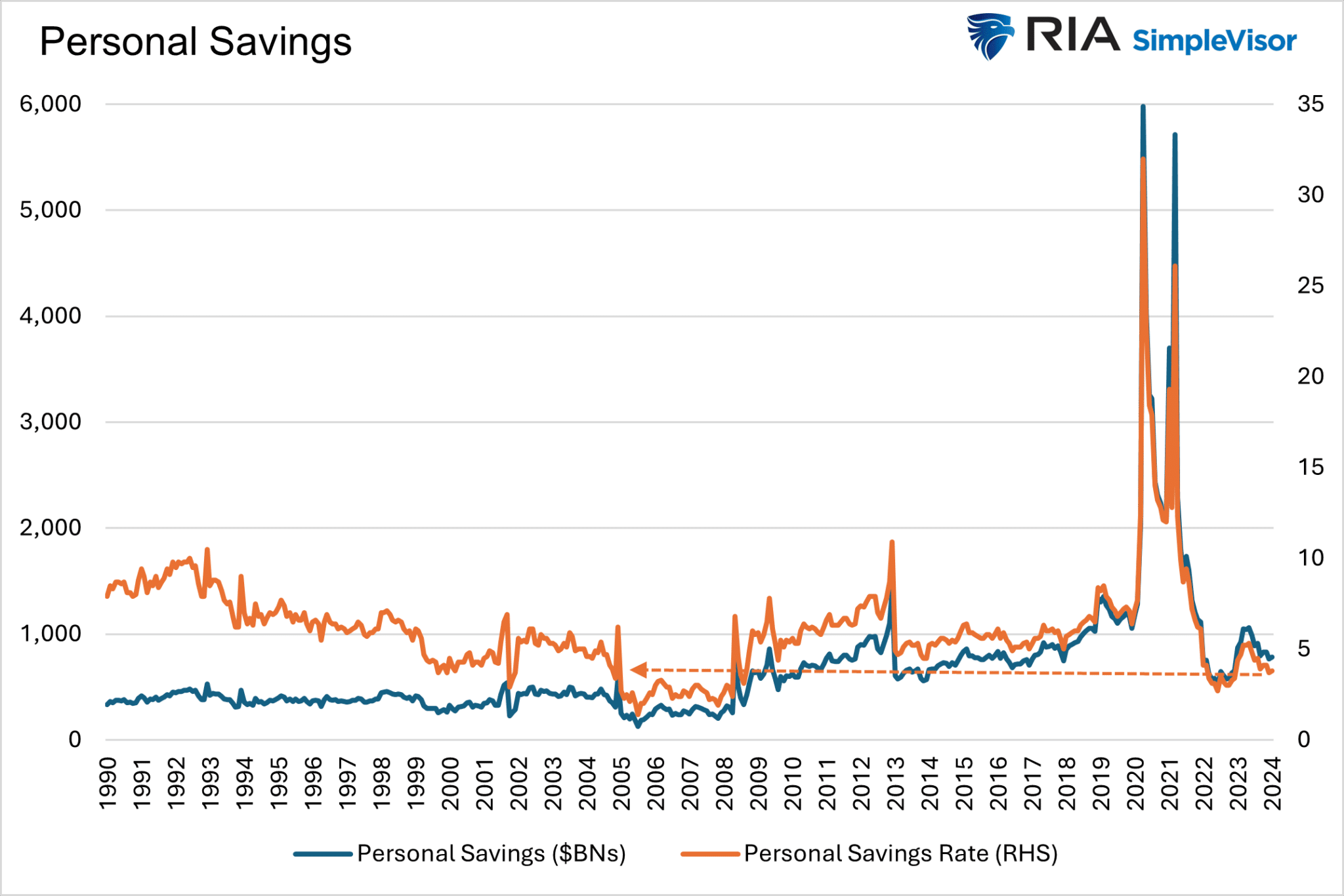

Il grafico sottostante mostra le montagne russe su cui sono saliti i risparmi personali dopo la pandemia. Il tasso di risparmio si attesta al livello più basso da quello registrato prima della recessione del 2008.

L’ammontare totale dei risparmi personali è tornato ai livelli del 2017. Ma, su una base aggiustata per l’inflazione, è ai minimi da 10 anni. In media, la maggior parte dei consumatori sta utilizzando i propri risparmi o meno. Dato che i salari sono in aumento e la disoccupazione è storicamente bassa, devono consumare di più.

Ora, se si escludono i risparmi delle persone più ricche, è probabile che l’ammontare dei risparmi personali di gran parte della popolazione sia trascurabile. Un sondaggio di Payroll.org stima che il 78% degli americani vive di stipendio in stipendio.

Altro sul risparmio insufficiente

L’ultimo, seppur datato, Rapporto della Fed sul benessere economico delle famiglie statunitensi del giugno 2023 sostiene che oltre un terzo delle famiglie non ha risparmi sufficienti a coprire una spesa imprevista di 400 dollari. Ci azzardiamo a pensare che questo numero sia cresciuto da allora. Per esempio, il numero di famiglie che non hanno sostanzialmente alcun risparmio è aumentato del 5% rispetto al precedente rapporto di un anno prima.

Spese relativamente piccole e inaspettate, come la riparazione di un’auto o una modesta fattura medica, possono rappresentare una difficoltà per molte famiglie. Di fronte a un’ipotetica spesa di 400 dollari, il 63% di tutti gli adulti nel 2022 ha dichiarato che l’avrebbe coperta esclusivamente utilizzando contanti, risparmi o una carta di credito estinta all’estratto conto successivo (complessivamente definita “contanti o equivalente”). Il resto ha dichiarato che avrebbe pagato prendendo in prestito o vendendo qualcosa o che non sarebbe stato in grado di coprire la spesa.

Il debito

Dopo periodi in cui i consumatori hanno prosciugato i loro risparmi e/o hanno destinato una parte minore dei loro stipendi al risparmio, hanno rallentato i loro modelli di consumo o hanno contratto prestiti per mantenerli. Attualmente sembra che molti stiano scegliendo la seconda opzione. L’indebitamento dei consumatori sta accelerando a un ritmo più rapido rispetto a prima della pandemia.

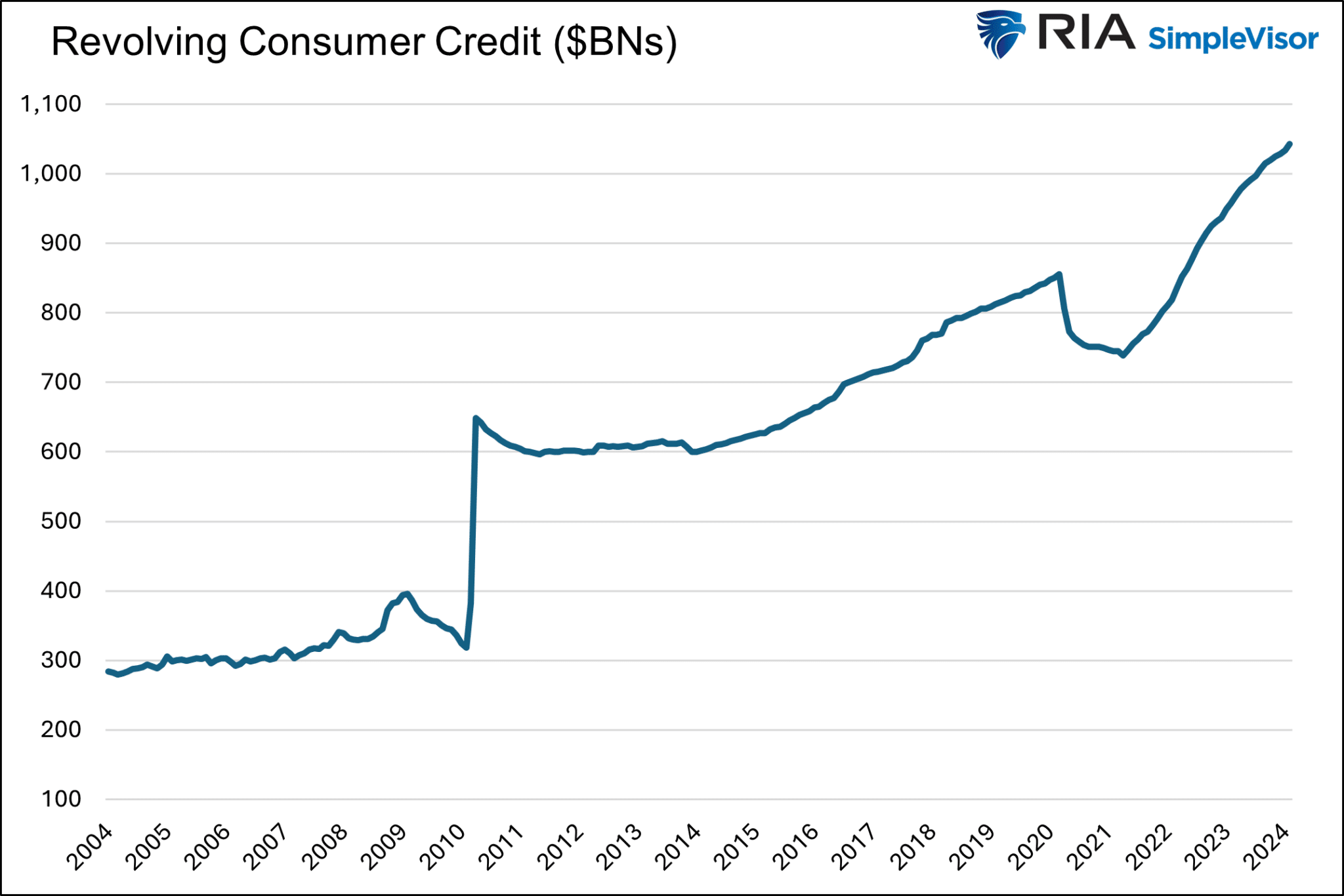

Il primo grafico mostra che il debito residuo delle carte di credito è diminuito durante la pandemia, mentre l’economia era in crisi. Tuttavia, dopo i numerosi incentivi e la ripresa economica su larga scala, la fiducia dei consumatori è aumentata e con essa i saldi delle carte di credito.

La tendenza attuale è più forte di quella precedente alla pandemia. È possibile che si tratti di un recupero, ma il tasso attuale è insostenibile. Di conseguenza, è probabile che l’indebitamento rallenti fino a tornare al trend pre-pandemia o addirittura al di sotto di esso, dato che i consumatori devono fare i conti con saldi delle carte di credito più alti e tassi di interesse del 20+% sul debito.

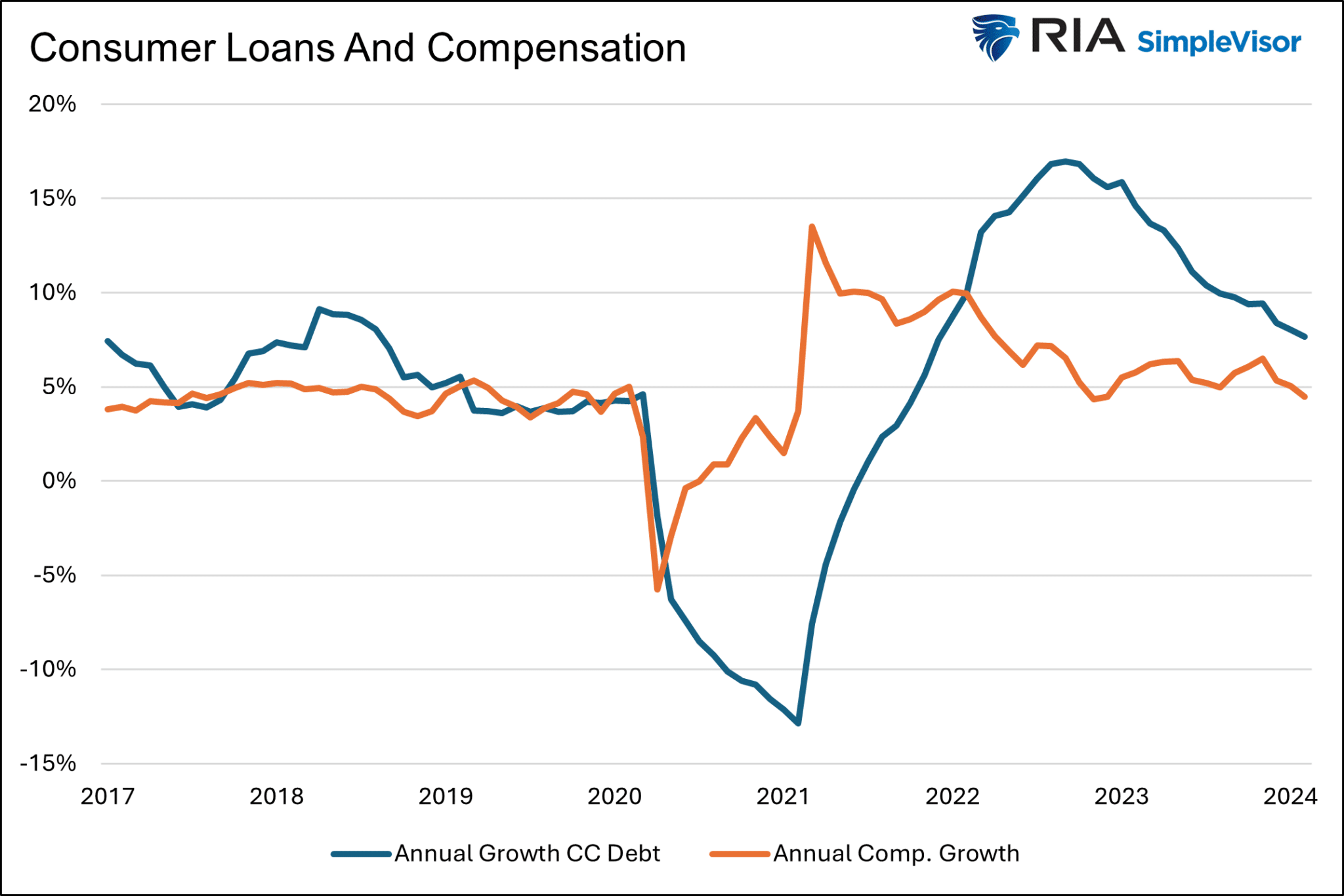

Il secondo grafico mostra che dal 2022 i saldi delle carte di credito sono cresciuti più rapidamente dei nostri redditi. Come nel primo grafico, l’andamento dell’utilizzo del credito rispetto al reddito è insostenibile, soprattutto con gli attuali tassi di interesse.

Con molti consumatori che hanno esaurito le loro carte di credito, c’è da stupirsi che i prestiti buy-now-pay-later (BNPL) stiano aumentando rapidamente?

Insider Intelligence ritiene che 79 milioni di americani, ovvero un quarto dei maggiori di 18 anni, utilizzino i BNPL. Lending Tree sostiene che “quasi un consumatore su tre (31%) dichiara di prendere almeno in considerazione l’idea di ricorrere a un prestito “compra ora, paga dopo” (BNPL) questo mese”.

Crescita dei salari

Da quando è scoppiata la pandemia, i salari hanno registrato una crescita superiore al trend. Dal 2022, la crescita media annua dei compensi è stata del 6,28%. I redditi più alti favoriscono i consumi, ma i prezzi più alti riducono la quantità di beni e servizi che si possono acquistare. Nello stesso periodo, i compensi reali sono cresciuti meno di mezzo punto percentuale all’anno. La crescita media dei compensi reali è stata del 2,30% nei tre anni precedenti la pandemia.

In altre parole, le retribuzioni si limitano a tenere il passo con l’inflazione invece di superarla e di fornire ai consumatori la possibilità di consumare, risparmiare o pagare il debito.

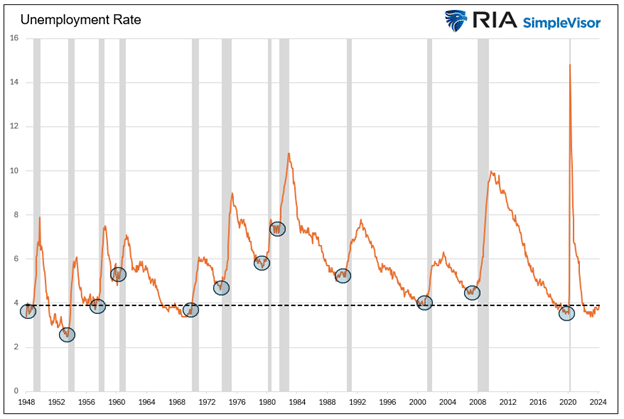

È tutta una questione di occupazione

Il tasso di disoccupazione è al 3,9%, in leggero aumento rispetto ai minimi recenti, ma ancora tra i tassi più bassi degli ultimi settantacinque anni.

L’aumento dell’utilizzo delle carte di credito, il calo dei risparmi e il tasso di risparmio indicano che i consumatori stanno lentamente esaurendo lo spazio per continuare a consumare al ritmo attuale.

Tuttavia, il mezzo più significativo con cui consumiamo è il reddito. Se il tasso di disoccupazione rimarrà basso, i consumi potrebbero moderarsi. Ma se la recente impennata del tasso di disoccupazione continua, è estremamente probabile una recessione, come abbiamo visto ogni volta che il tasso è salito.

Non sono solo le persone che perdono il lavoro a consumare meno. L’impatto maggiore è la perdita di fiducia da parte degli occupati che vedono licenziare amici o vicini di casa.

Di conseguenza, il mercato del lavoro è probabilmente il più importante indicatore anticipatore dei consumi e della capacità dei “Bougie Broke” di continuare a essere “Bougie” invece che “flat-out broke”!

Sintesi

Ci sono sempre consumatori che vivono al di sopra delle loro possibilità. Questo è spesso innocuo finché i loro mezzi non diminuiscono o scompaiono. Il meme del Bougie Broke e la possibilità che i social media danno ai consumatori di ostentare la loro “ricchezza” sono un nuovo mezzo per un messaggio antico.

Approfondendo i dati, si sostiene che il consumo probabilmente rallenterà nei prossimi mesi. Ciò consentirebbe ad alcuni consumatori di risparmiare e ridurre il proprio debito. Questa situazione sarebbe salutare e difficilmente causerebbe una recessione.

Il potenziale aumento del tasso di disoccupazione è molto più preoccupante. La combinazione di un tasso di disoccupazione più elevato e di consumatori in difficoltà potrebbe accentuare una recessione.