Iscriviti per creare notifiche per gli Strumenti,

gli Eventi Economici ed i contenuti degli autori che segui

Iscriviti gratis Hai già un conto? Accedi

Per Favore, prova con una nuova ricerca

In una settimana piena di importanti annunci sugli utili, gli investitori si focalizzeranno in particolare su Netflix (NASDAQ:NFLX), che sta cercando di riaccendere la crescita degli abbonati dopo l’enorme tonfo del primo semestre.

Il colosso dei video in streaming dovrebbe riportare un crollo del 30% degli utili per azione quando pubblicherà i risultati del terzo trimestre domani, martedì 18 ottobre, dopo la chiusura dei mercati, secondo le stime degli analisti. Le vendite probabilmente raggiungeranno quota 7,85 miliardi, rispetto ai 7,48 miliardi di un anno fa.

Ma gli investitori si concentreranno soprattutto sul numero degli abbonati, che sta scendendo dalla fine del boom legato alla pandemia, l’anno scorso. Netflix ha perso circa un milione di abbonati nel primo semestre del 2022, tra l’inflazione ai massimi di quattro decenni e il fatto che le persone preferiscano passare il tempo all’aperto dopo i lockdown, elementi che hanno rallentato la richiesta di intrattenimento in casa.

Fonte: InvestingPro+

Su Netflix pesa anche l’aumento della concorrenza nel mondo dello streaming, con colossi globali come Walt Disney (NYSE:DIS) ed Amazon.com (NASDAQ:AMZN), che hanno conquistato una fetta maggiore della partecipazione di mercato.

Questi colpi hanno duramente danneggiato Netflix quest’anno. Il titolo segna -60% quest’anno: una delle performance peggiori tra le tech big-cap. Questo tonfo ha cancellato oltre 200 miliardi di dollari di market cap dal picco di novembre e pone un grosso punto di domanda sulle prospettive di crescita futura della compagnia.

Un servizio supportato dalla pubblicità

Per far fronte a queste difficoltà, la società di Los Gatos, California, introdurrà un piano che comprende annunci pubblicitari il 3 novembre, al costo di 7 dollari al mese, proposta che secondo la compagnia attirerà nuovi clienti ed alimenterà la crescita.

Il pacchetto di streaming con un prezzo minore debutterà negli USA e in altri 11 paesi, compresi Giappone, Francia e Brasile. Prevede 4-5 minuti di pubblicità all’ora ed offre una qualità video inferiore rispetto a quella dei piani che hanno un prezzo maggiore.

L’AD Reed Hastings originariamente aveva posizionato Netflix come un’alternativa senza pubblicità alla TV via cavo. Tuttavia, dati gli attuali problemi, l’amministratore delegato ha fatto dietrofront e ora dice che le pubblicità sono necessarie per attirare la gente che considera il servizio troppo costoso. Netflix ha alzato i prezzi più volte ed è ora uno dei servizi streaming più costosi.

Il problema è che il servizio è destinato ad avere concorrenza, in quanto Disney prevede di lanciarne uno simile l’8 dicembre. Netflix ha inoltre un’esperienza limitata sul mercato delle inserzioni digitali.

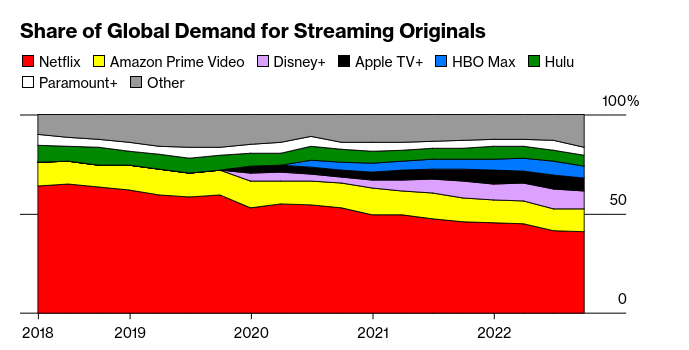

Malgrado questi dubbi, Netflix è ancora decisamente il servizio streaming più popolare al mondo. Con 221 milioni di abbonati ed un enorme vantaggio sulla concorrenza su quasi ogni mercato importante, Netflix ora rappresenta circa l’8% del totale delle visualizzazioni TV negli USA (più di qualunque altra rete) ed ha più clienti all’estero di Disney+, HBO Max, Paramount e Peacock messi insieme.

Fonte: Parrot Analytics, Bloomberg

Evercore ISI di recente ha promosso Netflix, affermando che Wall Street sta sottostimando le opportunità di crescita del servizio con pubblicità e della sua iniziativa di condivisione password.

L’agenzia di ricerche ha anche alzato il price target a 300 dollari per azione, il 27% in più della chiusura di venerdì. Nella nota si legge: “Crediamo che queste opportunità, soprattutto il servizio supportato dalle inserzioni pubblicitarie, costituiscano delle iniziative di crescita (GCI), fattori che possono spingere una considerevole ri-accelerazione della crescita del fatturato”.

“Non crediamo che queste opportunità siano messe in conto nelle attuali stime di Wall Street o nell’attuale valutazione di NFLX. Ecco perché alziamo il rating”, continua la nota.

Morale della favola

Malgrado l’ottimismo, per Netflix è arrivato il momento di “dimostrare”, dopo l’iniziale fase di crescita. Perché il titolo si riprenda da qui, la compagnia dovrà dimostrare che queste nuove iniziative stiano significativamente contribuendo ad una sana crescita dei risultati e che i flussi di cassa disponibile stanno aumentando. Fino a quel momento, sarà difficile parlare di un bottom per il titolo NFLX.

Nota: Al momento della scrittura, l’autore non possiede azioni delle società menzionate nell’articolo. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.

Cercate un titolo con sconto e un buon dividendo? Allora date un'occhiata a Stryker Corporation (NYSE:SYK).Grazie alle sue tecnologie all'avanguardia nel campo della robotica e...

Vediamo emergere tre tendenze nel 2025: le azioni tecnologiche statunitensi a grande capitalizzazione sono in ritardo rispetto al mercato più ampio nel 2025; i rendimenti dei...

Amazon (NASDAQ:AMZN) si sta spingendo in modo significativo verso il futuro con un forte investimento nella robotica e nell’intelligenza artificiale. L’azienda ha stanziato 35...

Sei sicuro di voler bloccare %USER_NAME%?

Confermando il blocco tu e %USER_NAME% non potrete più vedere reciprocamente i vostri post su Investing.com.

%USER_NAME% è stato aggiunto correttamente alla lista di utenti bloccati

Poiché hai appena sbloccato questa persona, devi aspettare 48 ore prima di bloccarla nuovamente.

Considero questo commento come:

Grazie!

La tua segnalazione è stata inviata ai nostri moderatori che la esamineranno

Inserisci un commento

Ti consigliamo di utilizzare i commenti per interagire con gli utenti, condividere il tuo punto di vista e porre domande agli autori e agli altri iscritti. Comunque, per mantenere alto il livello del discorso, ti preghiamo di tenere a mente i seguenti criteri :

Autori di spam o abuso verranno eliminati dal sito e vietati dalla registrazione futura a discrezione di Investing.com.