Giornata di lunedì contraddistinta da rialzi diffusi delle quotazioni e sensibili diminuzioni della volatilità implicita delle chain delle opzioni a cui non ha fatto seguito una coerente partecipazione al mercato da parte degli operatori. Pochi contratti scambiati e solo semplici azioni di ricopertura avvenute tramite utilizzo della componente future sui sottostanti europei e tramite combinazioni di opzioni atm sul sottostante americano.

Su S&P500 continua a diminuire la componente future ma aumentano, come nei giorni scorsi, le put dietro al prezzo a strike 3850 e 3650 a sostenere la tendenza lateral rialzista. Formazione di una zona di ricopertura con put e call in area 4000 e aumento di call otm in area 4100.

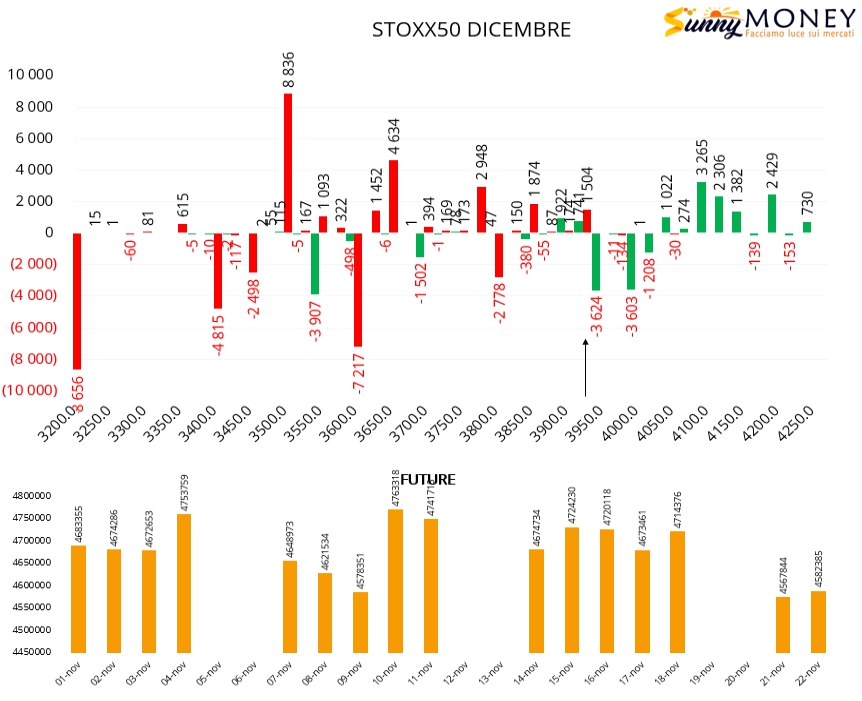

Su Eurostoxx50 continua il rollover interno di put con chiusure su strike lontani e riposizionamenti su strike più vicini. Aumentano i future a copertura e vengono chiuse call in area 4000.

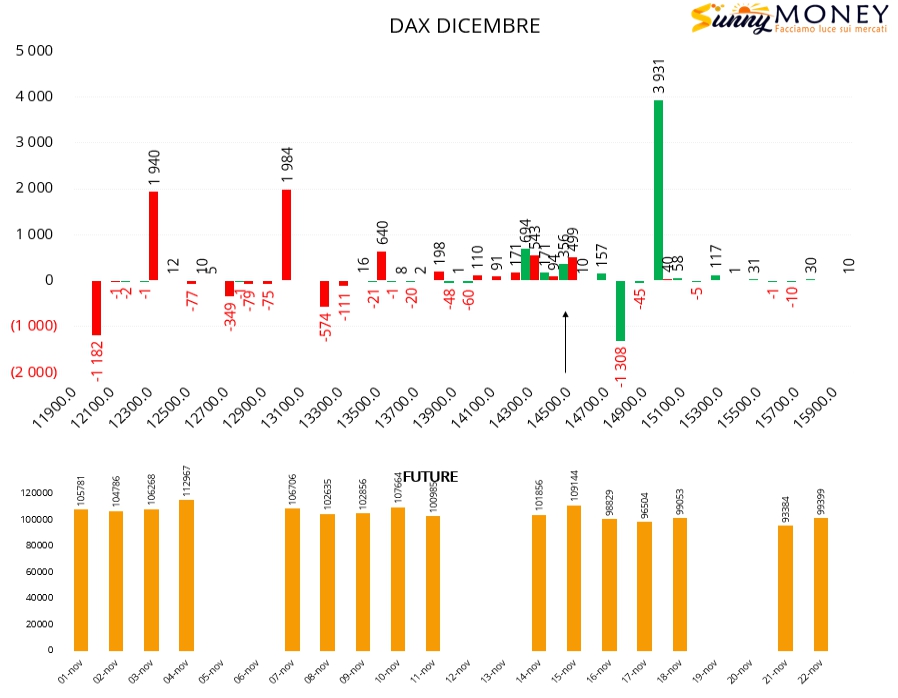

Anche sul Dax aumenta la componente future insieme molte call otm a strike 15000. Nuovi ingressi di put a 12300 e 13000 e formazione di un'area di ricopertura tra 14300 e 14500.

Anche sul Ftsemib aumenta sensibilmente la componente future in funzione di copertura di posizione corte di gamma e vengono lavorate notevoli quantità di call a strike 25500. Poche put sotto al prezzo.

Vi ricordo che oggi pomeriggio, alle ore 18,30, insieme a Banca Sella, si terrà il consueto webinar di formazione finanziaria nel quale parleremo di lettura dei posizionamenti monetari e coerenza operativa tramite l'utilizzo del metodo Mc4 che mette in correlazione gli unici dati oggettivi forniti dal mercato: Volumi, Volatilità, Prezzo, Open Interest.

Iscrizione gratuita sul portale di Banca Sella.

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

OPEN §INTEREST E POSIZIONAMENTI MONETARI DEL 23 NOVEMBRE

Pubblicato 23.11.2022, 08:05

OPEN §INTEREST E POSIZIONAMENTI MONETARI DEL 23 NOVEMBRE

Ultimi commenti

Prossimo articolo in arrivo...

Installa le nostre app

Avviso esplicito sui rischi: Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi. La versione inglese di questa convenzione è da considerarsi quella ufficiale e preponderante nel caso di eventuali discrepanze rispetto a quella redatta in italiano.

© 2007-2024 - Fusion Media Limited. tutti i Diritti Riservati.