La Fed e gli economisti sono incoraggiati perché l’IPC è sceso al 3,3% da un massimo di quasi il 9% nel 2022. Nonostante i "progressi significativi" della Fed nel ridurre l’inflazione, la maggior parte dei cittadini è indignata e confusa dalle osservazioni relativamente rosee degli economisti sull’inflazione. La maggior parte dei cittadini ritiene che l’inflazione sia ancora dilagante.

La Fed e gli economisti hanno ragione nel ritenere che l’inflazione sia ora contenuta. Allo stesso tempo, i cittadini insoddisfatti dei prezzi elevati hanno solide basi su cui fondare la loro disapprovazione.

Cerchiamo di capire meglio come queste convinzioni contraddittorie possano essere entrambe reali. Inoltre, nel frattempo, possiamo aiutare Jerome Powell a capire perché il sentimento economico è scarso nonostante un tasso di disoccupazione quasi da record.

Non credo che nessuno sappia o abbia una risposta definitiva sul perché la gente non sia così felice dell’economia come potrebbe essere. - Jerome Powell 12 giugno 2024

Visualizzazione delle opinioni divergenti sull’inflazione

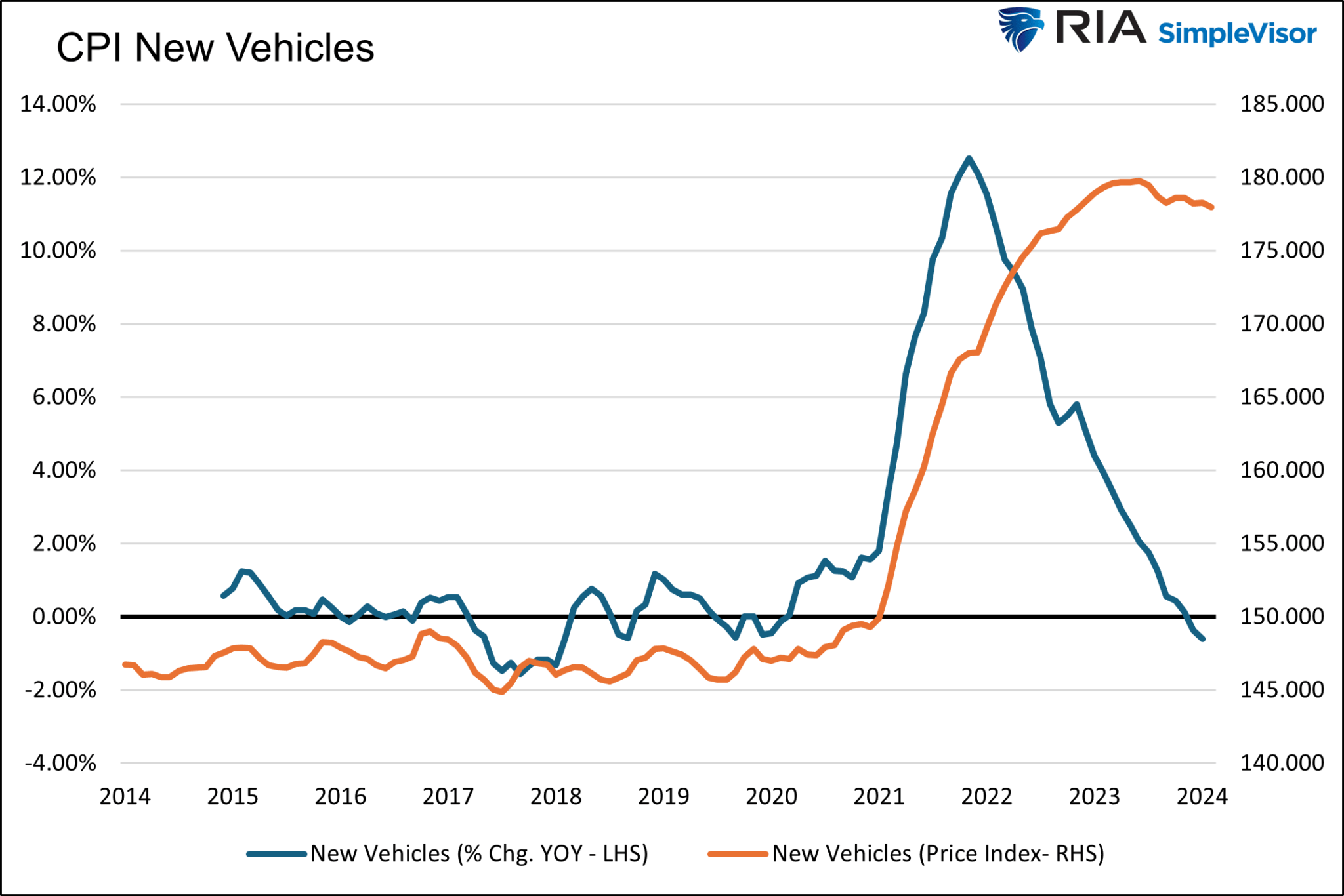

Il grafico seguente dell’indice dei prezzi dei veicoli nuovi del BLS CPI, una componente dell’IPC, dimostra perché gli economisti e i cittadini hanno opinioni così nettamente contrastanti sull’inflazione.

Gli economisti si concentrano sulla linea blu, che rappresenta la variazione annuale dei prezzi dei veicoli nuovi. Nell’ultimo anno, l’indice dei prezzi dei veicoli nuovi è diminuito dello 0,60%. Gli economisti possono affermare che il costo dell’acquisto di un nuovo veicolo è in uno stato di deflazione.

Sebbene il grafico possa scaldare i cuori degli economisti e della Fed, la maggior parte delle persone vede invece la linea arancione, l’indice dei prezzi IPC per i veicoli nuovi. Questa mostra che i prezzi dei veicoli nuovi sono aumentati di circa il 20% dalla pandemia. È vero che di recente sono leggermente diminuiti, ma i prezzi di oggi non sono neanche lontanamente paragonabili a quelli di quattro anni fa. A loro avviso, c’è un’inflazione significativa nei veicoli nuovi.

Gli economisti preferiscono i tassi di crescita, non gli assoluti

Se chiedete a un economista qual è il PIL della nazione, vi indicherà un tasso di crescita annuo con un decimale. Scommettiamo che quasi tutti azzeccheranno la risposta entro uno o due decimi di punto percentuale.

Chiedeteglielo di nuovo, ma chiedete la risposta in dollari. Non sarebbe sorprendente se molti economisti sbagliassero mille o addirittura due mila miliardi di dollari, che rappresentano dal 3,00% al 7,00% dell’economia.

Gli economisti preferiscono analizzare e citare molti dati economici in termini di variazione percentuale. Ad esempio, di quanto è cambiata la produzione industriale o le vendite al dettaglio rispetto al mese scorso, al trimestre o all’anno precedente? Gli economisti preferiscono di gran lunga i tassi di crescita perché offrono un modo comparabile e perspicace di analizzare i dati economici. Analizziamo i motivi di questa scelta.

Analisi comparativa

Gli economisti sono più abili nel confrontare i dati di periodi, settori e paesi diversi se dispongono di un calcolo di misurazione comune. Invece della variazione assoluta, che non tiene conto del punto di partenza, un tasso di crescita cattura la variazione assoluta e il punto di partenza. Si consideri quanto segue:

Se il PIL aumenta di 1.000 miliardi di dollari quest’anno, come si confronta con un aumento di 1.000 miliardi di dollari nel 2000? È difficile rispondere a questa domanda utilizzando numeri assoluti. Tuttavia, i tassi di crescita ci permettono di valutare rapidamente i due periodi. Oggi il PIL è di 28.284.000 miliardi di dollari, quindi un aumento di 1.000 miliardi di dollari rappresenterebbe una crescita del 3,50%. Nel 2000, il PIL era di quasi 10.000 miliardi di dollari. Aggiungendo un trilione di dollari di crescita economica si sarebbe ottenuto un tasso di crescita del 10%. 1.000 miliardi di dollari siano 1.000 miliardi di dollari in termini assoluti, c’è una netta differenza tra il 10% e il 3,50% di crescita.

Analisi dei trend

I tassi di crescita evidenziano le tendenze e i cambiamenti nel tempo più chiaramente dei numeri assoluti. Possono mostrare se un’economia sta accelerando, decelerando o mantenendo un ritmo costante.

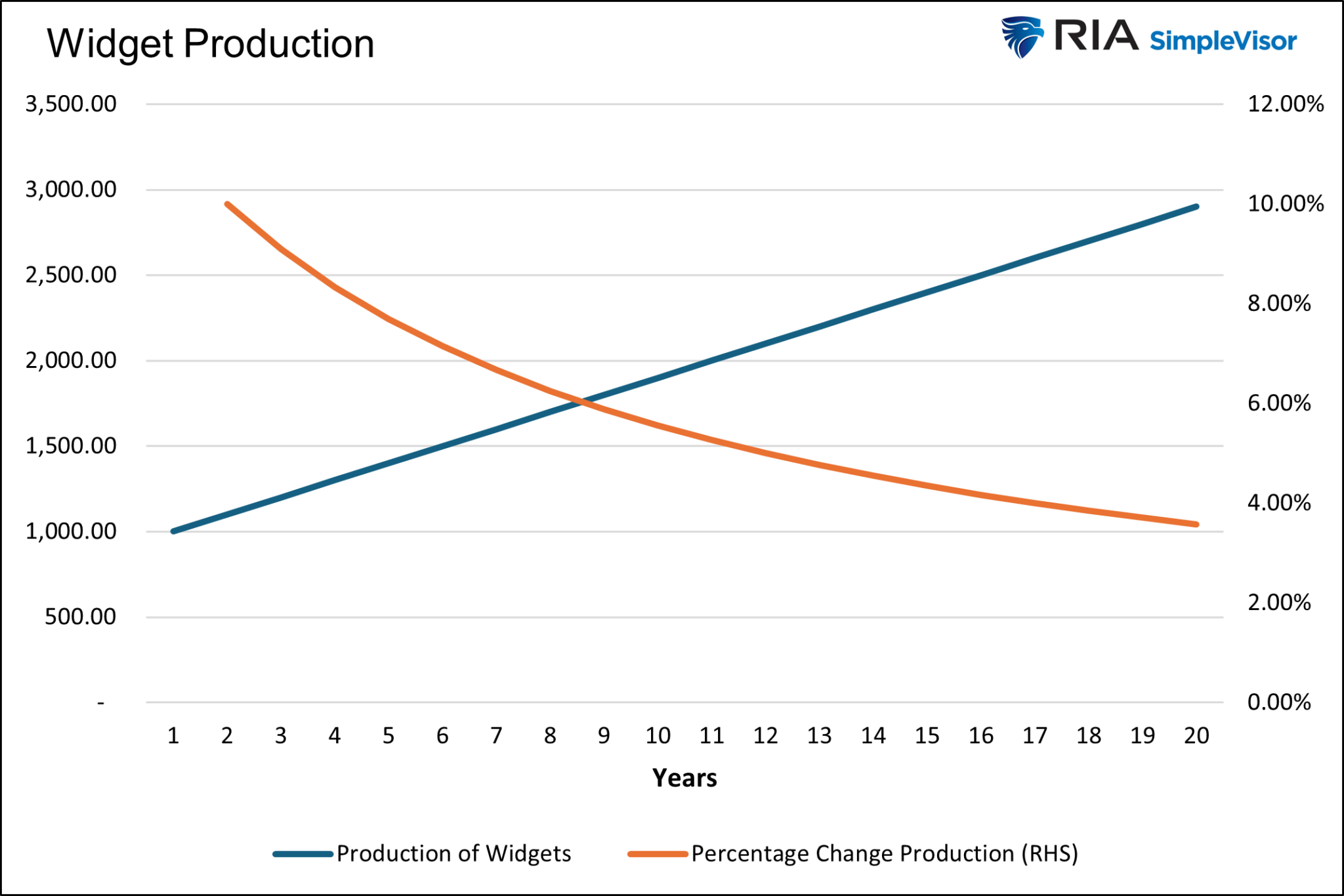

Si consideri il grafico seguente. La linea blu, che mostra la produzione fittizia di widget, parte da 1.000 widget e aumenta di 100 widget all’anno. La crescita costante in termini assoluti è una linea lineare che tende verso l’alto. Tuttavia, il tasso di crescita annuale diminuisce costantemente dal 10% al 4% entro il 20° anno. Un economista, osservando il grafico, direbbe che il tasso di produzione dei widget è in calo nonostante la tendenza all’aumento del numero di widget prodotti annualmente.

Decisioni politiche

La Fed mira a promuovere una crescita economica stabile. A tal fine, bilancia il livello dei tassi di interesse con l’inflazione e l’attività economica. Avere a disposizione dati simili da analizzare, come i tassi di crescita, rende il loro compito molto più semplice. Immaginate se la Fed dovesse determinare il tasso d’interesse appropriato, visto che l’anno scorso l’economia è cresciuta di 750 miliardi di dollari e l’indice dei prezzi IPC è salito del 2,45.

Gli investitori preferiscono i tassi di crescita per lo stesso motivo. Se sono in grado di stimare il tasso di crescita dell’economia e altri dati economici critici, possono determinare meglio il tasso di crescita o il tasso di interesse che accetterebbero per assumere rischi.

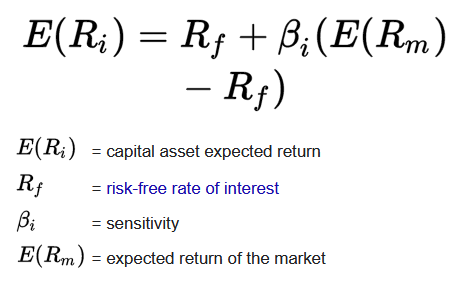

Il Capital Asset Pricing Model (CAPM) è un fondamento della finanza. La formula afferma che il rendimento atteso di un’attività dovrebbe essere pari al tasso di interesse privo di rischio più la sensibilità dell’attività (beta) per il rendimento atteso dal mercato. Questa formula può funzionare solo con i tassi di crescita, non con i numeri assoluti.

Il punto di vista dei consumatori

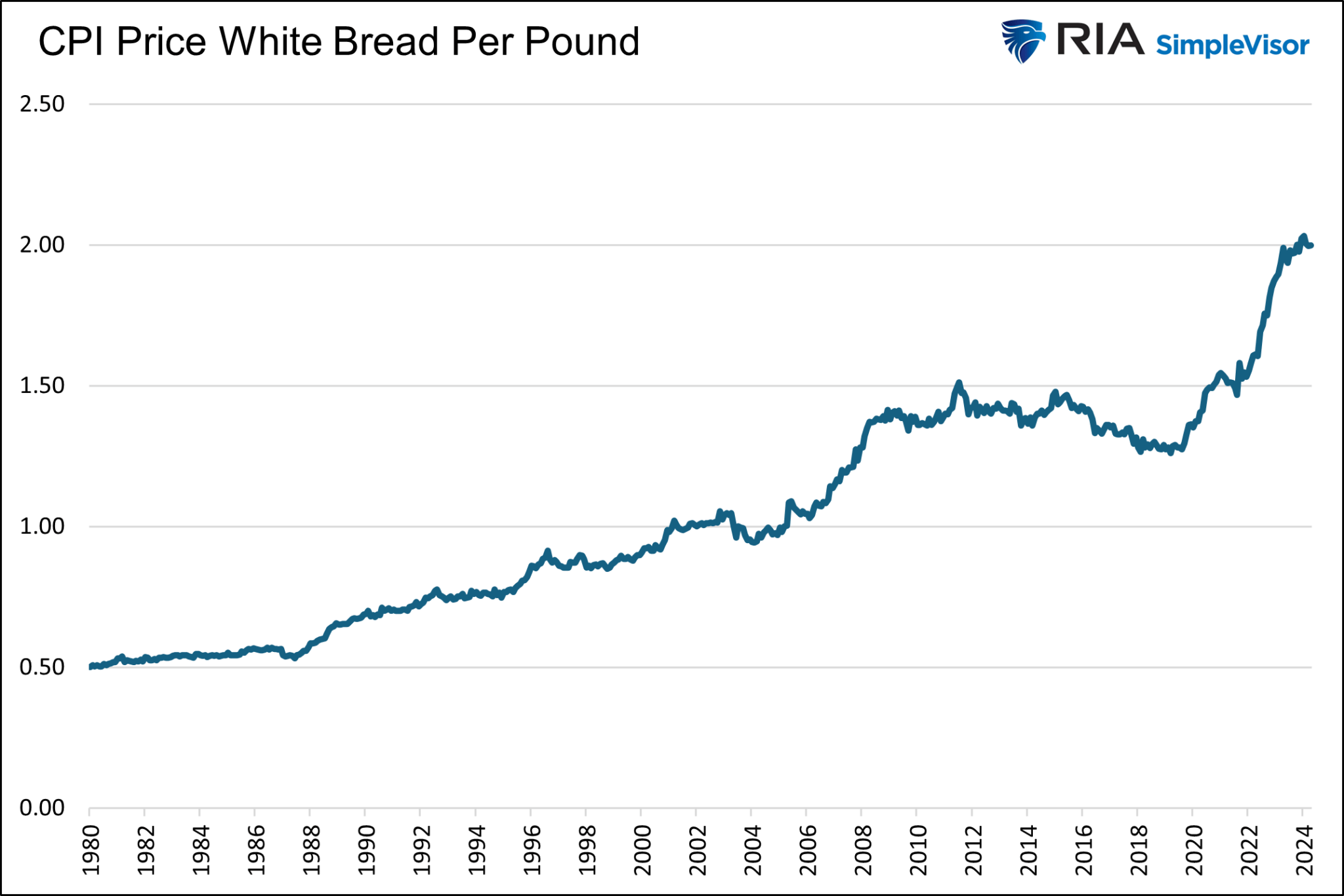

Per quanto riguarda l’inflazione, i consumatori sono meno interessati ai tassi di crescita e si concentrano molto sui prezzi assoluti. Ricordano che il pane costava 4 dollari a pagnotta e ora ne costa 7. Il grafico sottostante mostra che il prezzo del pane bianco è rimasto stabile tra 1,25 e 1,50 dollari la libbra dal 2008 alla pandemia. Ora è vicino ai 2 dollari la libbra.

Si tratta di un’inflazione significativa. Ma non racconta tutta la storia. Se anche i salari sono aumentati in modo simile, il potere d’acquisto non è cambiato. È come sentire le storie dei vostri genitori o dei vostri nonni che andavano al cinema e prendevano anche popcorn e una bibita, tutto per 1 dollaro. Avete mai chiesto loro quanto guadagnavano all’epoca?

In sintesi

Vogliamo chiarire che non approviamo l’inflazione. Questa accelera un divario di ricchezza già ampio e crea difficoltà a molti cittadini.

Analizziamo i dati sull’inflazione in modo simile agli economisti. Accettiamo che i prezzi assoluti siano molto più alti oggi rispetto a qualche anno fa, ma riconosciamo anche che, in generale, anche i salari sono più alti. Proprio come non possiamo paragonare realisticamente un hamburger da 15 centesimi McDonald’s a uno da 3 dollari di oggi, dovremmo fare attenzione a confrontare i prezzi di oggi con quelli di qualche anno fa.

I prezzi non stanno tornando ai livelli del 2020. Infatti, qualsiasi accenno di arretramento dei prezzi aggregati rispetto ai livelli attuali provocherà il panico della Fed, che stimolerà rapidamente l’inflazione attraverso la riduzione dei tassi di interesse e il QE. Ricordiamo che la Fed si è lamentata della mancanza di inflazione per gran parte del periodo tra la crisi finanziaria e la pandemia.