- Si prospetta una stagione importante per gli utili, in quanto gli investitori sono alla ricerca di conferme sul fatto che l’economia statunitense si sta ancora avviando verso un atterraggio morbido

- La crescita degli EPS nel terzo trimestre dell’S&P 500 dovrebbe attestarsi al 4,2%, il quinto trimestre consecutivo di crescita.

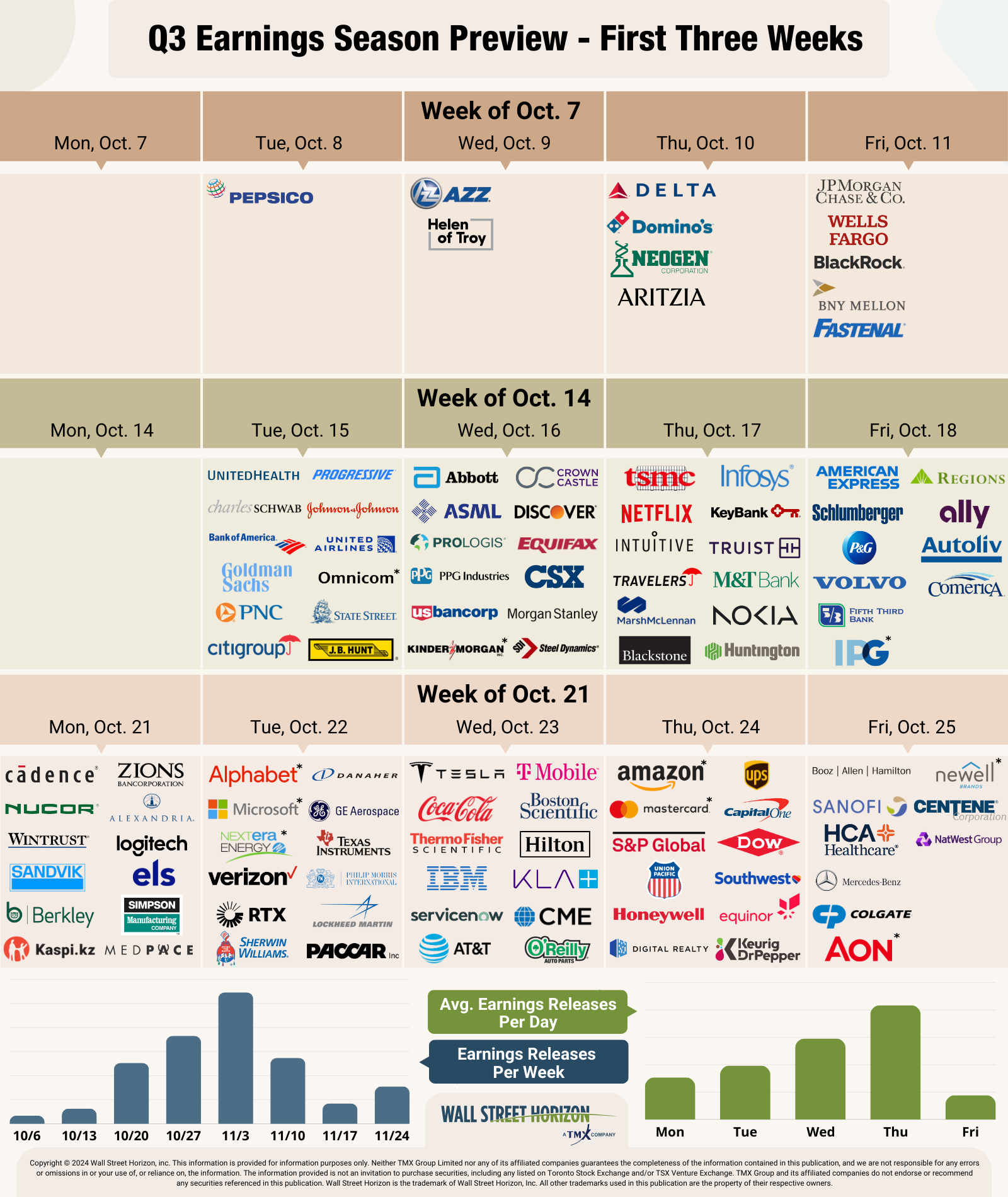

- Banche in agenda questa settimana: JPM, WFC in uscita venerdì

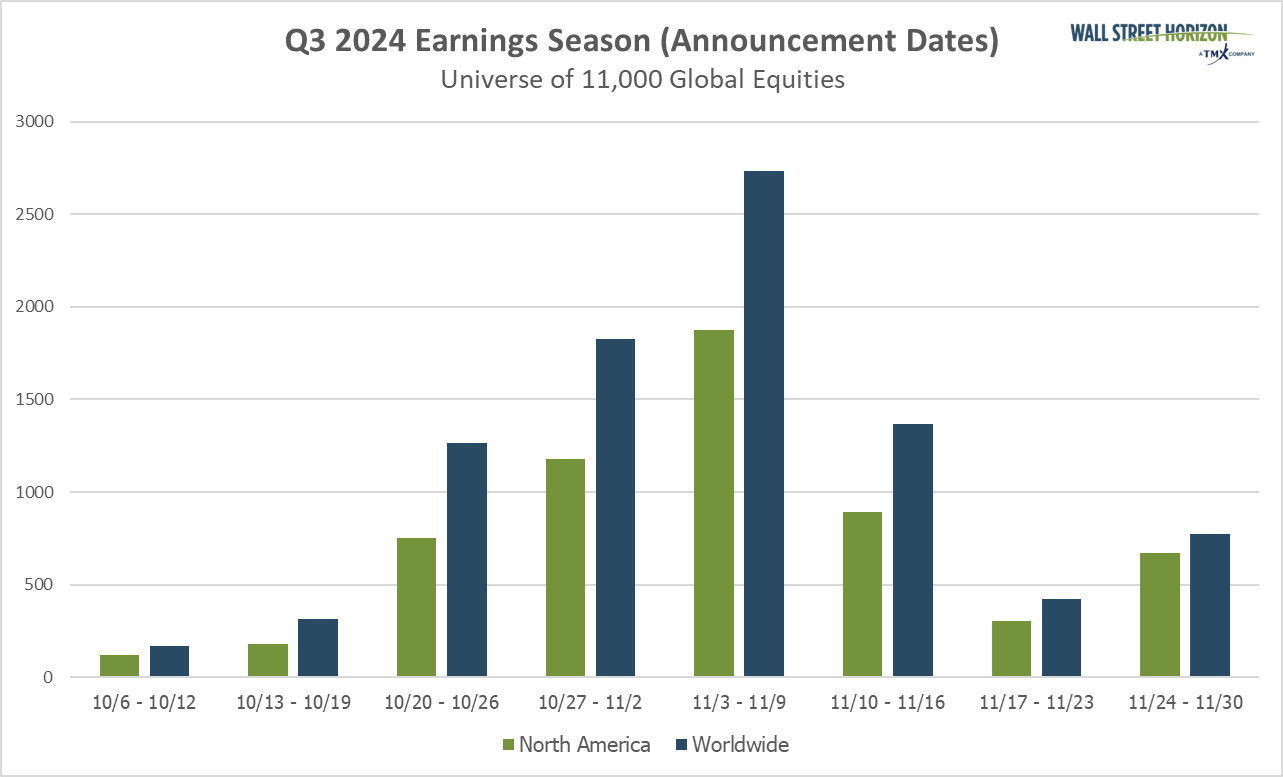

- Le settimane di picco per il terzo trimestre vanno dal 28 ottobre al 15 novembre.

L’attesa è finita per gli osservatori degli utili, poiché l’ultima lettura trimestrale delle società statunitensi prende il via con i report di JPMorgan Chase (NYSE:JPM) e Wells Fargo (NYSE:WFC) venerdì. Gli utili forniranno una verifica dello stato dell’economia statunitense e gli investitori cercheranno di confermare i dati economici, per lo più in miglioramento, pubblicati nell’ultimo mese.

Sebbene gli utili trimestrali siano tipicamente seguiti con attenzione, le società potrebbero dover lottare per ottenere l’attenzione degli investitori, dato che questa stagione di rendicontazione sarà in competizione con le elezioni presidenziali statunitensi del 5 novembre, con l’attesissimo taglio dei tassi della Fed del 7 novembre e con il conflitto in Medio Oriente, che ha portato alla volatilità dei prezzi del petrolio, tra le altre cose.

Calcio d’inizio per la stagione degli utili

Per il terzo trimestre, per l’S&P 500 si prevede una crescita degli EPS del 4,2%, il che rappresenterebbe il quinto trimestre consecutivo di crescita della bottom-line. I ricavi dovrebbero essere ancora più alti, con una crescita del 4,7% su base annua. L’aspetto interessante da notare in questa stagione degli utili è che gli analisti sell-side hanno abbassato le loro stime più del solito, il che è ancora più notevole se si considera che lo scorso trimestre hanno a malapena spostato le loro stime.

Dal 30 giugno, le stime sugli utili del terzo trimestre sono scese di 3,6 punti percentuali, più dei 3,3 punti percentuali registrati in media negli ultimi dieci anni, rispetto ai soli 0,5 punti percentuali con cui gli analisti hanno abbassato le stime del secondo trimestre del 2024 a questo punto del trimestre.

Iniziare la stagione del terzo trimestre con una base più bassa aumenta le possibilità di sorprese positive più ampie, che gli investitori dovrebbero considerare positivamente. Si tenga presente che, durante il secondo trimestre, il 79% delle società dell’S&P 500 ha battuto le stime di bilancio, ma con margini molto ridotti, il che ha indotto gli investitori a premiare meno del solito queste società e a punire quelle che hanno mancato le stime più del solito.

Le aspettative più basse sono un buon catalizzatore per ottenere risultati migliori e più significativi durante la stagione del terzo trimestre. Tuttavia, dal momento che i risultati trimestrali sono visti all’indietro, sono le indicazioni previsionali a prevalere. Le società che riescono a battere la linea superiore e quella inferiore, aumentando al contempo le previsioni per il quarto trimestre e/o il primo semestre del 2025, riceveranno probabilmente l’accoglienza migliore.

Temi 3° trim.: Elezioni USA, Medio Oriente e Fed

Nelle call si parlerà molto del terzo trimestre e gli analisti faranno molte domande. A seconda del settore, i temi delle telefonate del terzo trimestre saranno probabilmente incentrati sulle elezioni presidenziali statunitensi e sulle implicazioni per le società e i titoli a seconda dei risultati.

Per quanto riguarda le aziende del settore energetico, si discuterà probabilmente dell’attuale conflitto mediorientale tra Israele e Iran, del rischio di interruzione delle forniture di petrolio e dell’impatto che questo potrebbe avere sui prezzi del petrolio, con un aumento del 10% del greggio WTI nella prima settimana di ottobre.

Alla luce degli ultimi dati sull’occupazione, che hanno mostrato un numero inaspettatamente elevato di posti di lavoro creati a settembre e un aumento della crescita dei salari, è probabile che si parli di inflazione da lavoro, che potrebbe poi confluire in ciò che tutto ciò significa per l’imminente riunione del FOMC del 7 novembre.

Dopo il report sull’occupazione non agricola di venerdì, le aspettative per un taglio dei tassi di interesse di 50 punti base il mese prossimo sono scese a zero. La crescita dei salari di settembre ha raggiunto il 4%, il valore più alto dal 2022, e ben al di sopra dell’obiettivo del 3,2-3,7% fissato dalla Fed, che è in linea con l’obiettivo di inflazione del 2%.

Tuttavia, l’inflazione salariale e una situazione lavorativa solida sono positive per i consumatori, che continuano a mostrare graduali segnali di miglioramento proprio in tempo per la stagione dello shopping natalizio, dopo che quest’estate si era evidenziato un crollo della spesa e del sentiment dei consumatori. Aspettiamo di sapere dal settore retail, verso la fine della stagione, cosa significhi per loro.

Questa settimana: Grandi banche

Come di consueto, la stagione degli utili del terzo trimestre inizierà con le grandi banche, con JPMorgan Chase e Wells Fargo (WFC) che presenteranno le loro relazioni venerdì, seguite da Citigroup e Bank of America (NYSE:BAC) martedì, e dalle banche d’investimento Goldman Sachs (NYSE:GS) e Morgan Stanley (NYSE:MS) martedì e mercoledì.

Il settore finanziario è uno dei tre settori che dovrebbero registrare un calo su base annua (-0,4%) dell’EPS (insieme a quello dei materiali e dell’energia). Il sotto-settore bancario dovrebbe guidare il calo con una diminuzione su base annua del 12%, mentre alcuni degli altri sotto-settori come quello dei mercati dei capitali (11%), delle assicurazioni (9%) e dei servizi finanziari (4%) dovrebbero recuperare il ritardo.

Si tenga presente che le banche d’investimento, Goldman Sachs e Morgan Stanley, tipicamente accomunate ai rapporti sulle grandi banche, fanno parte del segmento dei Mercati dei capitali e sono state alcune delle grandi banche che si sono distinte negli ultimi trimestri.

Fonte: Wall Street Horizon: Wall Street Horizon. Tutte le società contrassegnate da un * non erano confermate al 7 ottobre 2024.

Ondata utili 3° trimestre

In questa stagione degli utili, le settimane di picco cadranno tra il 28 ottobre e il 15 novembre, con una previsione di oltre 2.000 report a settimana. Al momento si prevede che il 7 novembre sarà il giorno più attivo, con 1.475 società che dovrebbero presentare relazioni. Finora, solo il 43% delle società ha confermato la propria data di pubblicazione degli utili (su un universo di oltre 11.000 nomi globali), quindi la situazione è soggetta a variazioni. Le date rimanenti sono stimate sulla base dei dati storici.

Fonte: Wall Street Horizon