IL BUONO:

Nel nostro scenario “ruggenti anni 20”, il boom della produttività stimola la crescita reale del PIL, tiene sotto controllo l’inflazione, fa salire i compensi reali del lavoro e amplia i margini di profitto. Il rapporto sulla produttività e sui costi redatto la scorsa settimana dal Bureau of Labor Statistics (BLS) includeva per lo più dati rivisti per il terzo trimestre del 2020, che sostenevano per lo più queste prospettive ottimistiche.

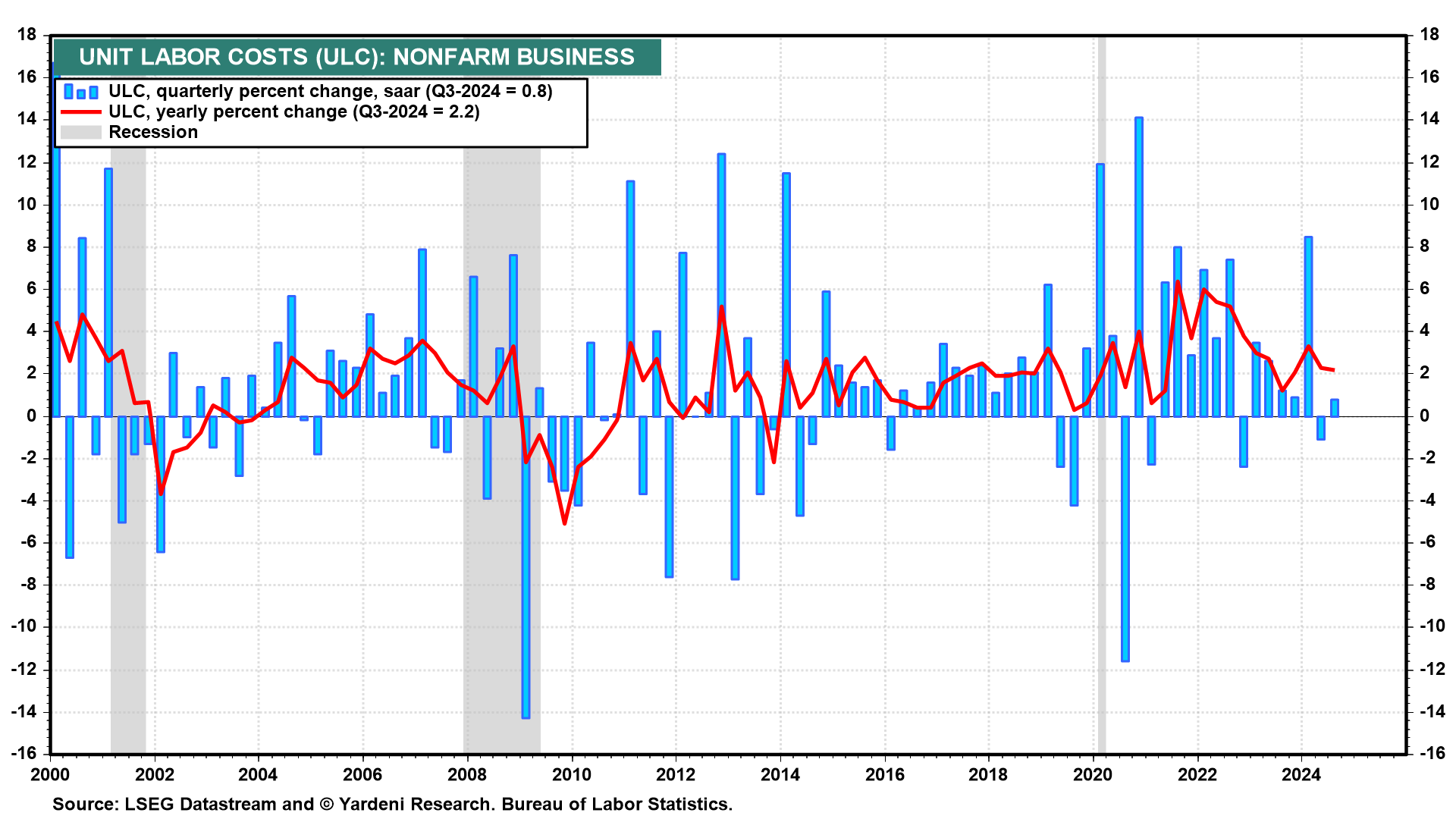

La revisione più significativa ha riguardato il costo del lavoro per unità di prodotto (ULC), che determina il tasso di inflazione sottostante nel mercato del lavoro. È calcolato dalla BLS come retribuzione oraria divisa per la produttività. Il CLUP del terzo trimestre nel settore delle imprese non agricole è stato rivisto al ribasso di 1,1 punti percentuali, con un aumento dello 0,8% (saar), che riflette un’equivalente revisione al ribasso della retribuzione oraria, aumentata del 3,1%. Il CLUP è aumentato del 2,2% annuo, in calo rispetto alla stima preliminare del 3,4%.

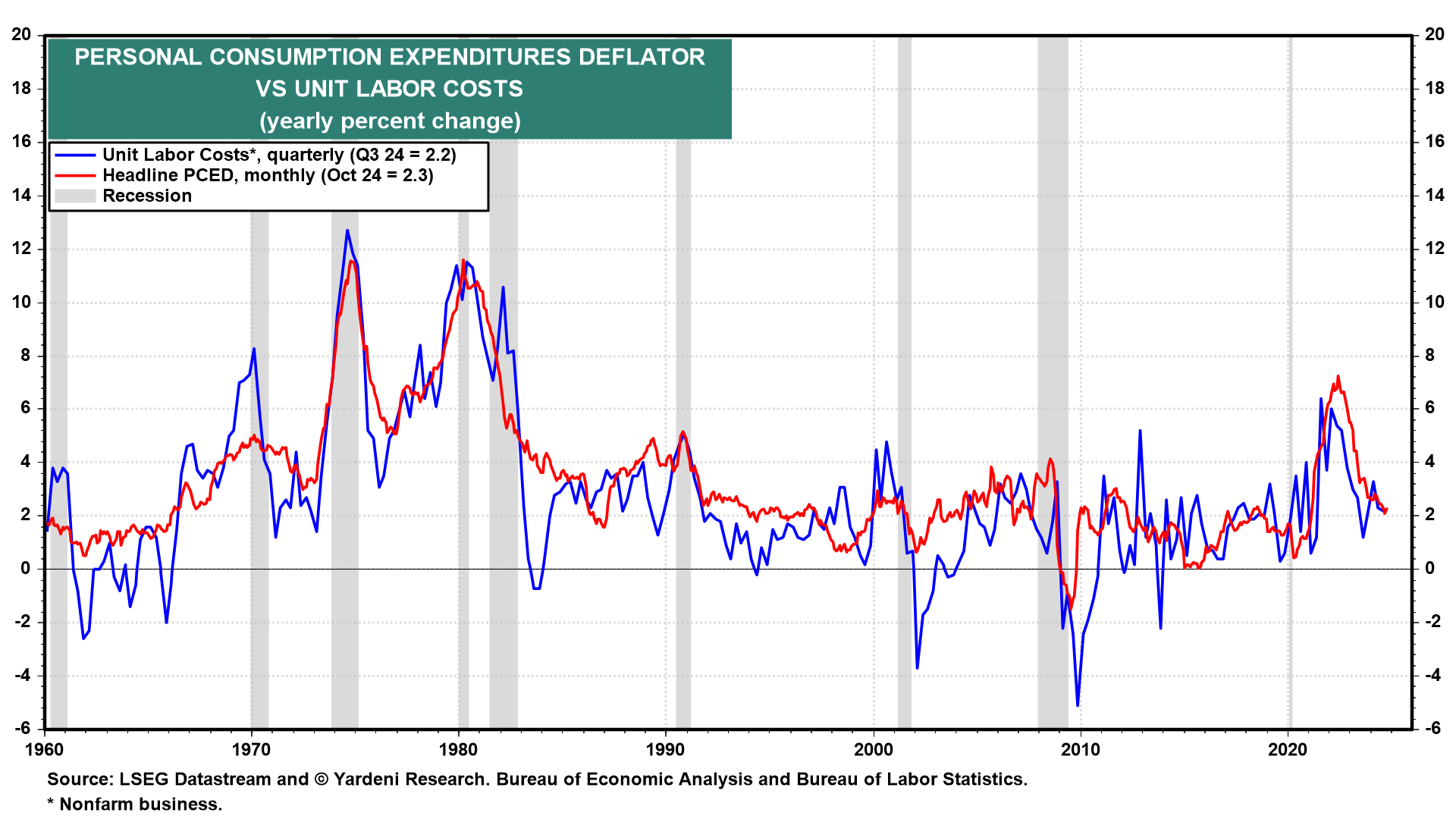

Il tasso d’inflazione PCED annuale segue da vicino il tasso d’inflazione del CLUP annuale. Il primo è aumentato solo del 2,3% a ottobre, mentre il secondo è salito del 2,2%. Entrambi sono in calo rispetto al 6,0% del 2022. In altre parole, il calo del tasso di inflazione del CLUP è stato il motivo principale per cui l’inflazione dei prezzi al consumo si è moderata dal picco dell’estate 2022.

Durante l’estate del 2022, Debbie e io avevamo previsto questa moderazione del tasso di inflazione PCED. Prevediamo che rimarrà nell’attuale intervallo 2,0%-3,0% fino alla fine del 2025 e probabilmente fino alla fine del decennio. Tuttavia, temiamo che l’attuale campagna di allentamento monetario della Fed possa ravvivare le pressioni inflazionistiche nei prossimi mesi, stimolando la domanda di beni e servizi mentre la politica fiscale rimane molto stimolante.

Per quanto riguarda la politica fiscale, l’impatto di Trump 2.0 sull’inflazione è una “incognita nota”. Anche i tagli alle tasse stimolerebbero la domanda di beni e servizi. Le tariffe doganali causerebbero probabilmente un aumento una tantum del tasso di inflazione, a meno che non siano compensate da un dollaro più forte.

La deregolamentazione dovrebbe essere per lo più disinflazionistica. Anche le riduzioni della spesa del governo federale sarebbero disinflazionistiche, ma è probabile che non siano abbastanza significative da incidere sull’inflazione. Una maggiore produzione di energia potrebbe contribuire a contenere non solo i prezzi dell’energia, ma anche i prezzi in generale.

Tutte queste correnti incrociate potrebbero rendere la storia dell’inflazione del prossimo anno confusa e volatile. Tuttavia, scommettiamo che gli aumenti di produttività terranno sotto controllo l’inflazione del CLUP e quindi l’inflazione complessiva nel 2025, fino alla fine del decennio e forse fino al 2030. Ora concentriamoci sugli ultimi dati relativi alla produttività e al CLUP nel contesto del nostro scenario “Ruggenti anni ‘20”:

Crescita vertiginosa della produttività

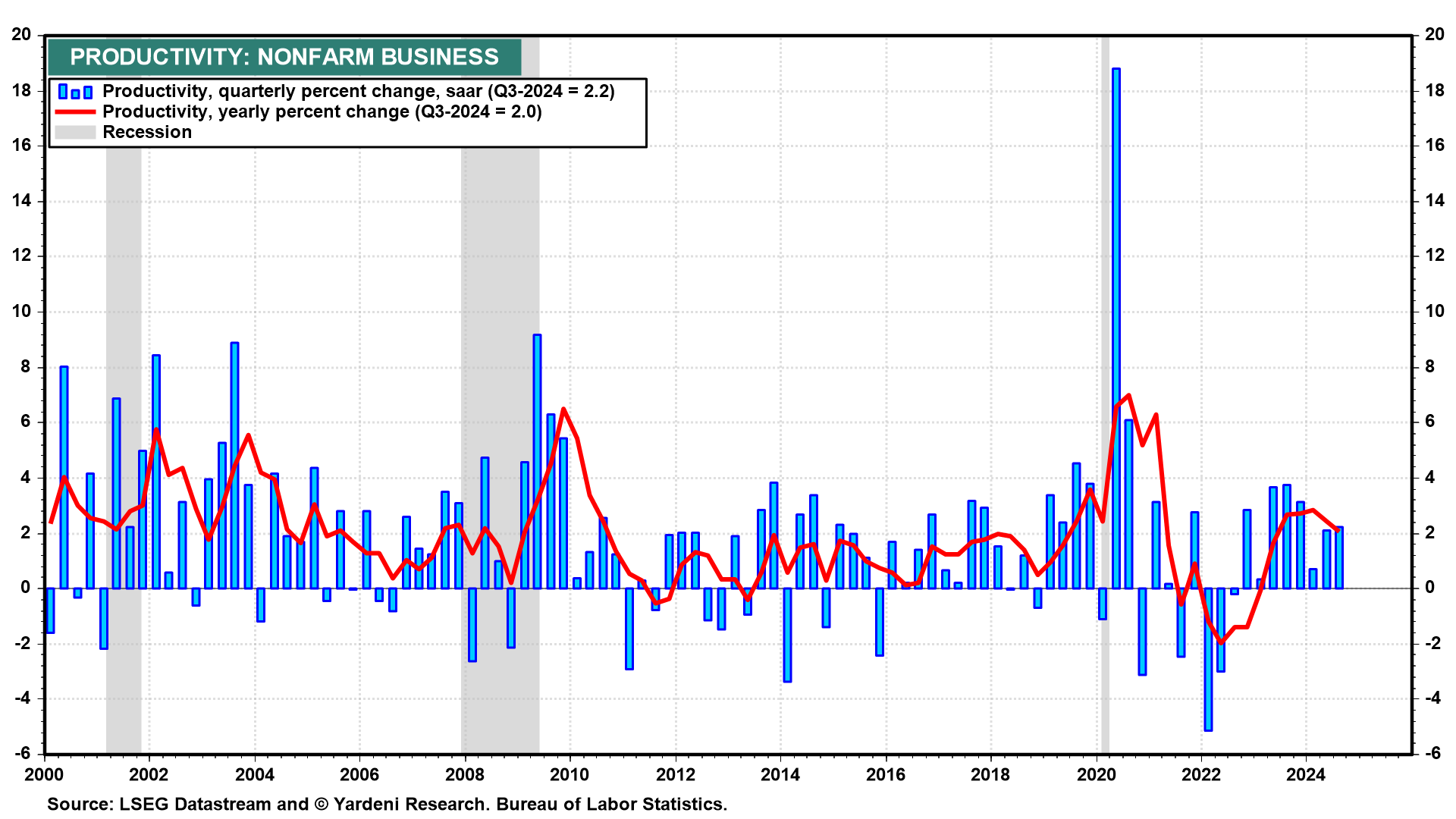

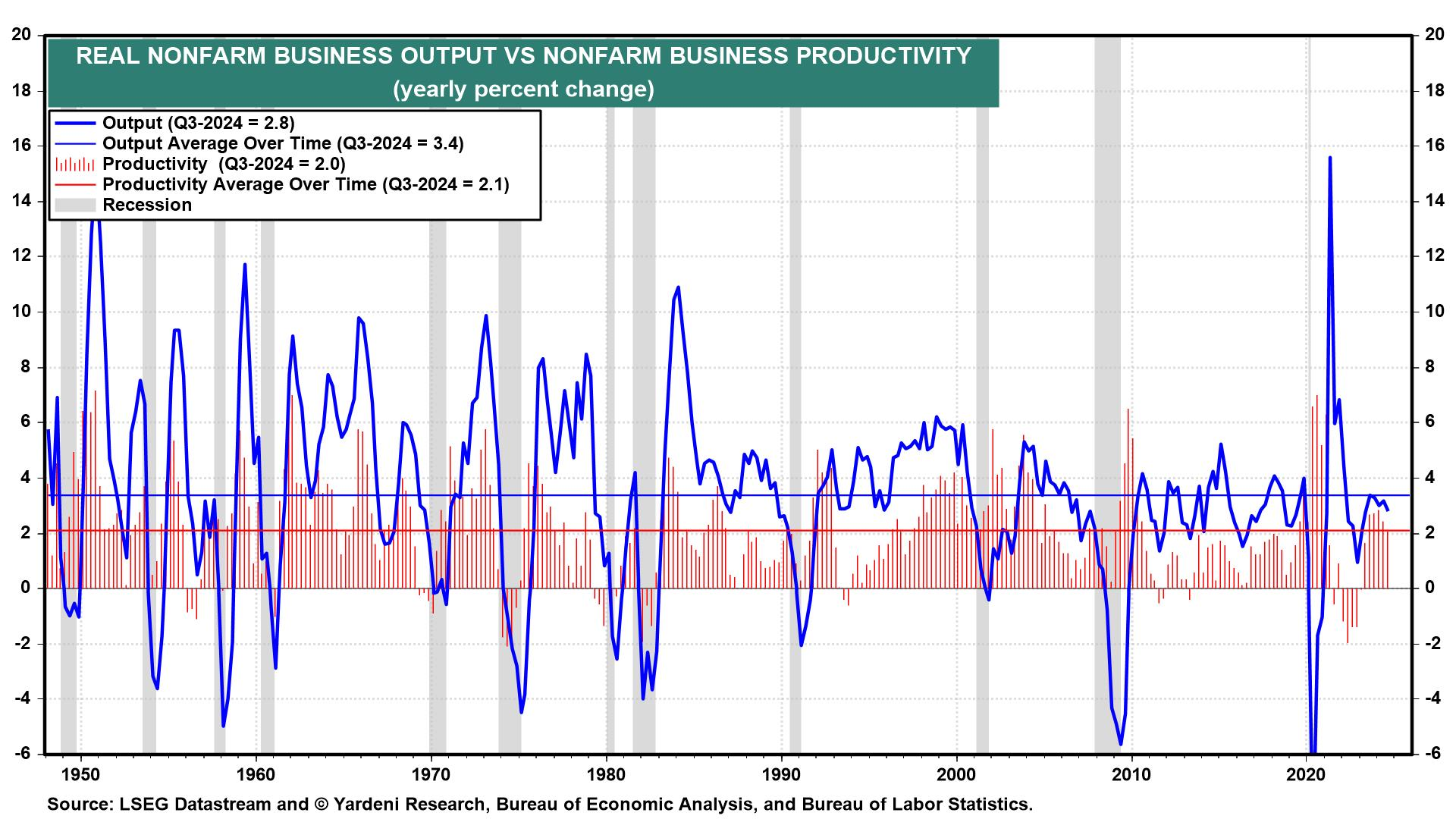

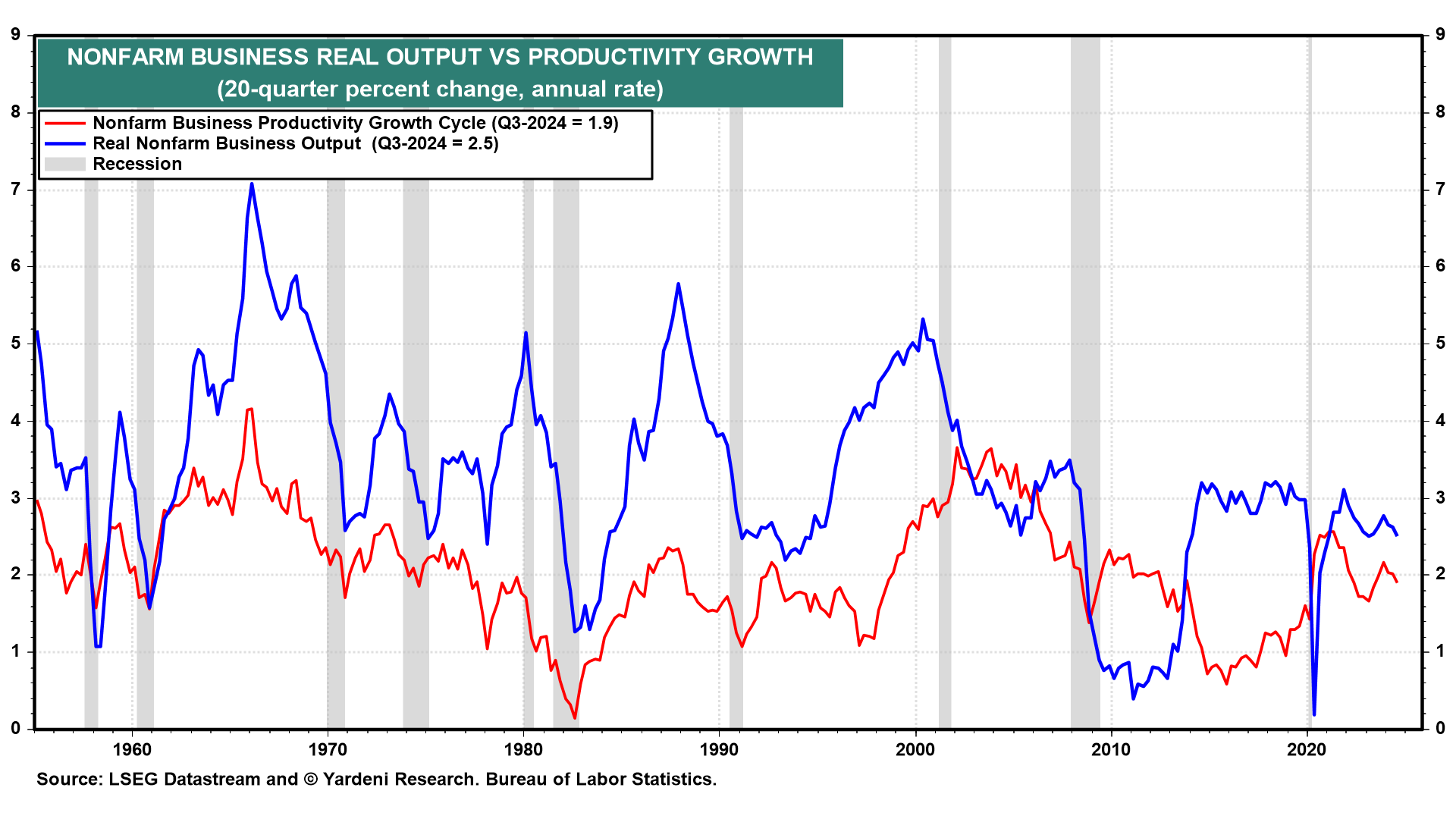

La crescita della produttività è molto volatile su base trimestrale.

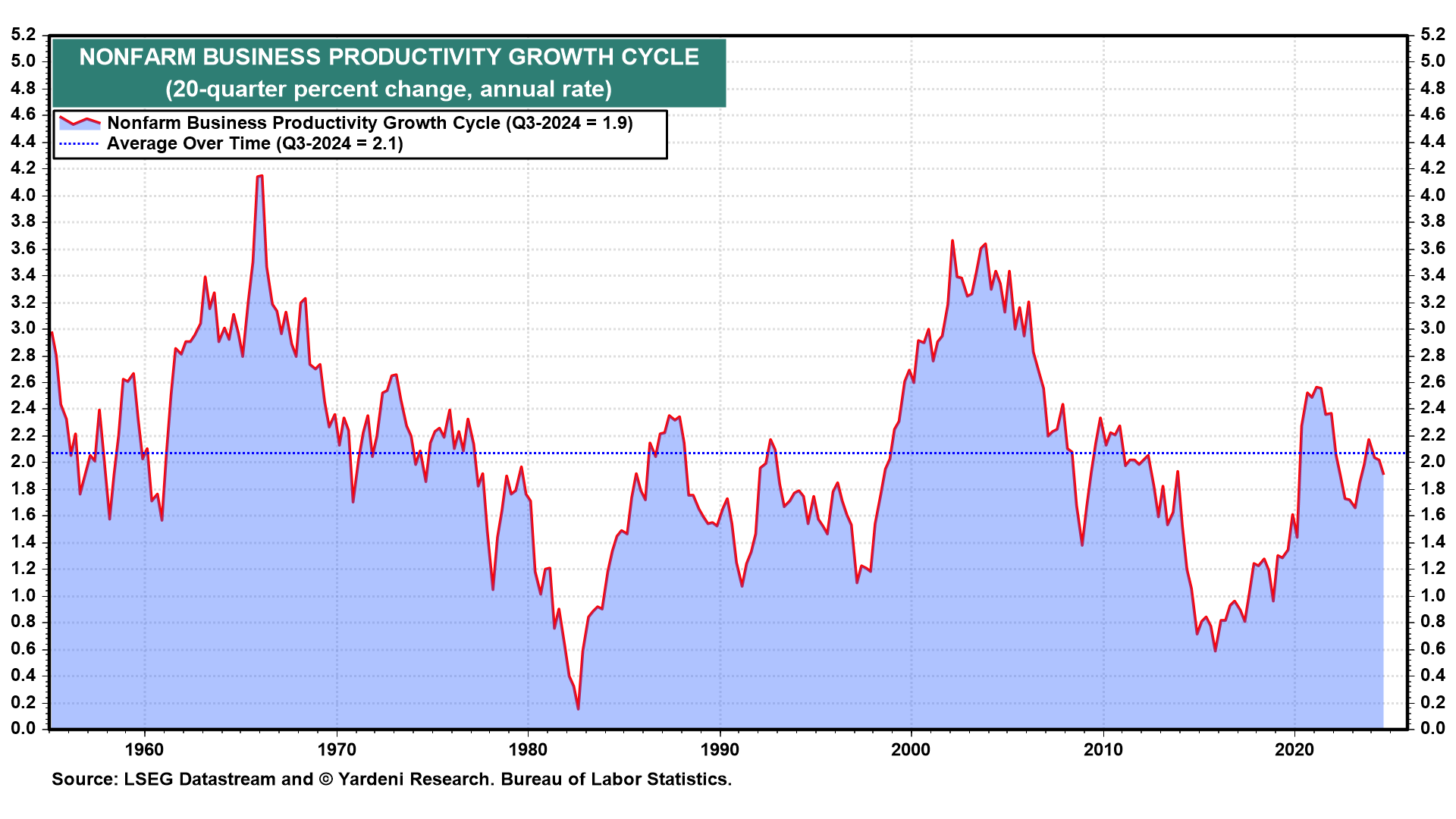

Lo è meno su base annua. Tuttavia, è più facile vedere i principali cicli di crescita della produttività concentrandosi sulla sua variazione percentuale su 20 trimestri a tasso annuo nella serie fornita dal BLS per il settore delle imprese non agricole.

Sulla base dei dati disponibili, si sono verificati due grandi crolli della produttività: durante la Grande inflazione degli anni ‘70 e nella prima metà degli anni ‘90, dopo la Grande crisi finanziaria. Ci sono stati tre distinti boom di crescita della produttività, tra cui uno alla fine degli anni ‘50, un altro durante la maggior parte degli anni ‘60 e uno durante la seconda metà degli anni ‘90. Riteniamo che un quarto boom sia iniziato nel quarto trimestre del 2015, quando il tasso di crescita trailing era appena dello 0,6%. È salito all’1,9% nel terzo trimestre del 2024.

Si tratta di un aumento di quasi quattro volte. Tuttavia, con l’1,9%, il tasso è tornato solo leggermente al di sotto della sua media storica del 2,1%. Come abbiamo spiegato in precedenza, ci aspettiamo che l’attuale fase della rivoluzione digitale aumenti la media di crescita della produttività che utilizziamo al 3,5%, più o meno lo 0,5%, entro la fine del decennio. Questa previsione potrebbe sembrare illusoria, ma è coerente con i boom precedenti.

Produttività e PIL reale

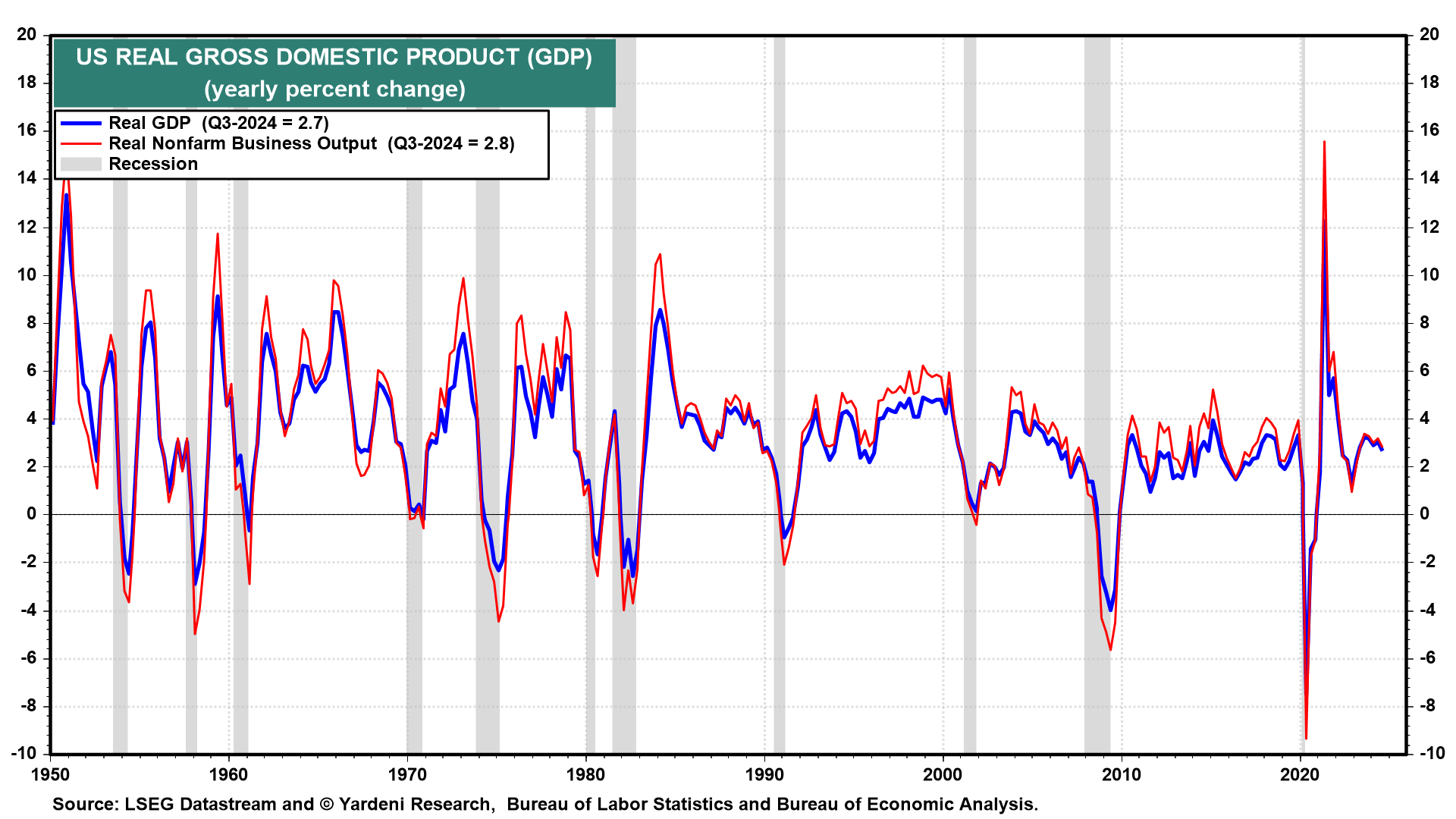

La produttività è definita come la produzione reale delle imprese non agricole divisa per le ore lavorate nel settore non agricolo. Il tasso di crescita di questa misura della produzione segue da vicino il tasso di crescita del PIL reale, entrambi su base annua. Nel terzo trimestre del 2024 sono aumentati rispettivamente del 2,8% e del 2,7%.

L’aritmetica del PIL reale è molto semplice: Il suo tasso di crescita è la somma dei tassi di crescita della produttività e delle ore lavorate. In media, dall’inizio dei dati nel 1948, la produzione è aumentata del 3,4%, mentre la produttività è aumentata del 2,1% e le ore lavorate sono aumentate solo dell’1,3%.

La crescita della produttività ha contribuito in modo determinante al tasso di crescita dell’economia. Se la produttività crescesse del 3,5% e le ore lavorate aumentassero dell’1,0%, il PIL reale crescerebbe del 4,5%. È pensabile? Lo è nel nostro scenario dei ruggenti anni 2020. Come già detto, è stato raggiunto (e anche di più) durante i precedenti boom di crescita della produttività!

Produttività e ore lavorate

Negli ultimi cinque anni il tasso di crescita medio annuo delle ore lavorate è rallentato in modo significativo fino a raggiungere solo lo 0,6%. Riteniamo che ciò rifletta una carenza strutturale di manodopera, in particolare di lavoratori qualificati, e questo è uno dei motivi principali per cui crediamo che l’economia sia nelle prime fasi di un altro boom della produttività. Questo ha molte carte in regola, in particolare molte innovazioni tecnologiche che possono aumentare la produttività della forza lavoro disponibile in quasi tutte le attività immaginabili.

Produttività e inflazione dei prezzi

Abbiamo già osservato che uno dei principali difetti del modello della Curva di Phillips sull’inflazione è che ignora la produttività. Il modello prevede una correlazione inversa tra il tasso di disoccupazione e il tasso di inflazione. Si tratta di una prospettiva molto keynesiana che presuppone che sia la domanda di beni e servizi a guidare l’economia e l’inflazione. Quando la domanda è forte (debole), il tasso di disoccupazione è basso (alto), facendo salire (scendere) l’inflazione dei salari e dei prezzi.

In realtà, esiste una correlazione inversa tra la crescita della produttività e il tasso di disoccupazione. I mercati del lavoro stretti (allentati) fanno salire (scendere) l’inflazione salariale, ma questa pressione sui prezzi tende a essere compensata dall’aumento (calo) della produttività. Nell’attuale boom di crescita della produttività, ci aspettiamo che la stretta del mercato del lavoro stimoli una maggiore crescita della produttività.

Produttività e costi del lavoro

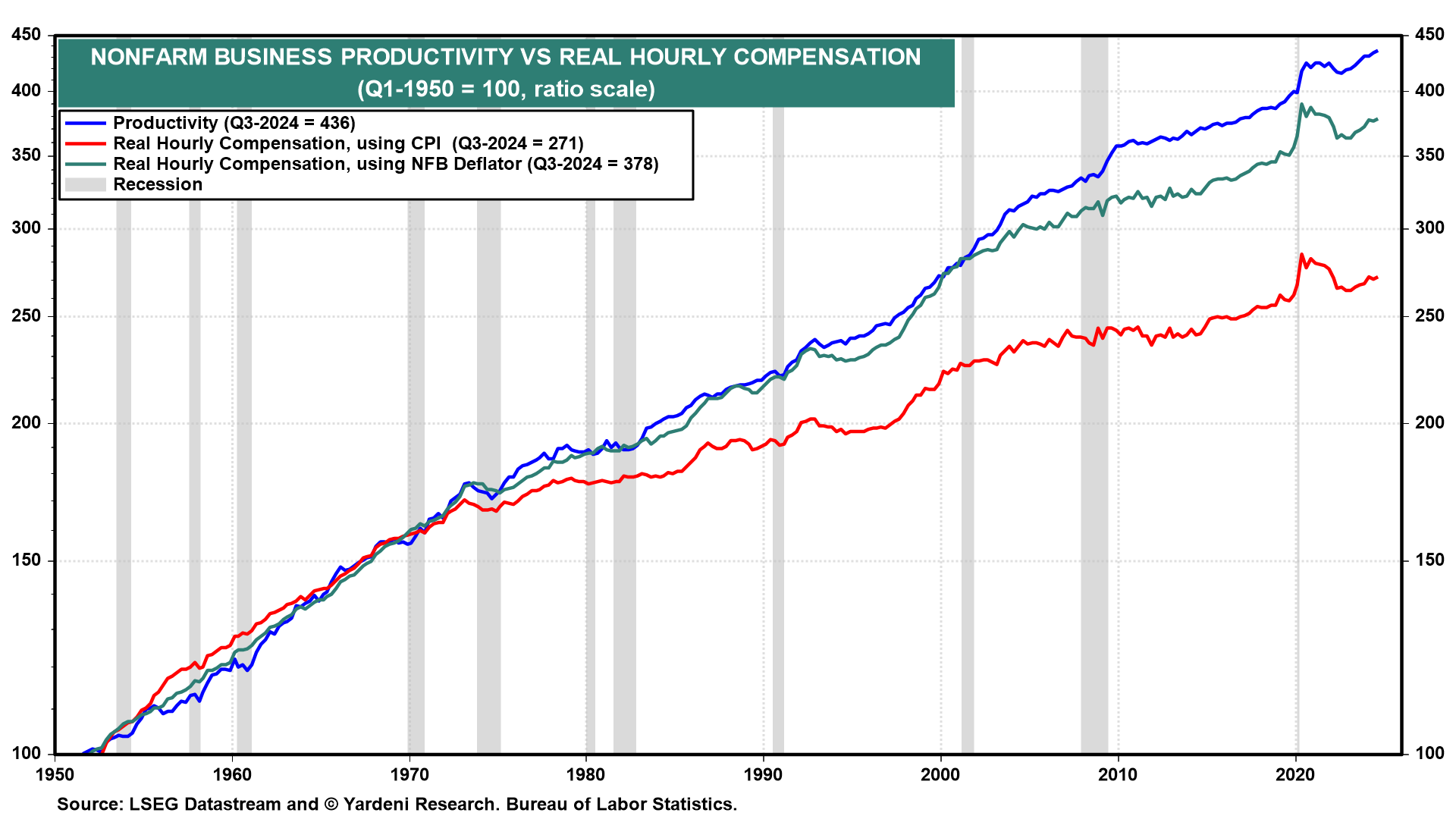

Come già detto, il CLUP è pari alla retribuzione oraria divisa per la produttività. In un mercato del lavoro competitivo, la retribuzione oraria corretta per l’inflazione tende a essere determinata dalla produttività. Il cosiddetto divario produttività-stipendio scompare quasi del tutto quando il deflatore dei prezzi utilizzato è il deflatore dei prezzi delle imprese non agricole piuttosto che l’IPC. Ciò ha senso in quanto le decisioni dei datori di lavoro in materia di retribuzione si basano sui prezzi che ricevono per la loro produzione, non sul costo complessivo della vita dei consumatori.

Non sorprende che la variazione annuale della retribuzione oraria reale, pari a 20 trimestri, segua da vicino l’analogo tasso di crescita della produttività. In altre parole, l’attuale boom di crescita della produttività, iniziato alla fine del 2015, si è riflesso in un miglioramento della retribuzione oraria reale da allora, e la retribuzione reale è una delle migliori misure del potere d’acquisto e del tenore di vita.

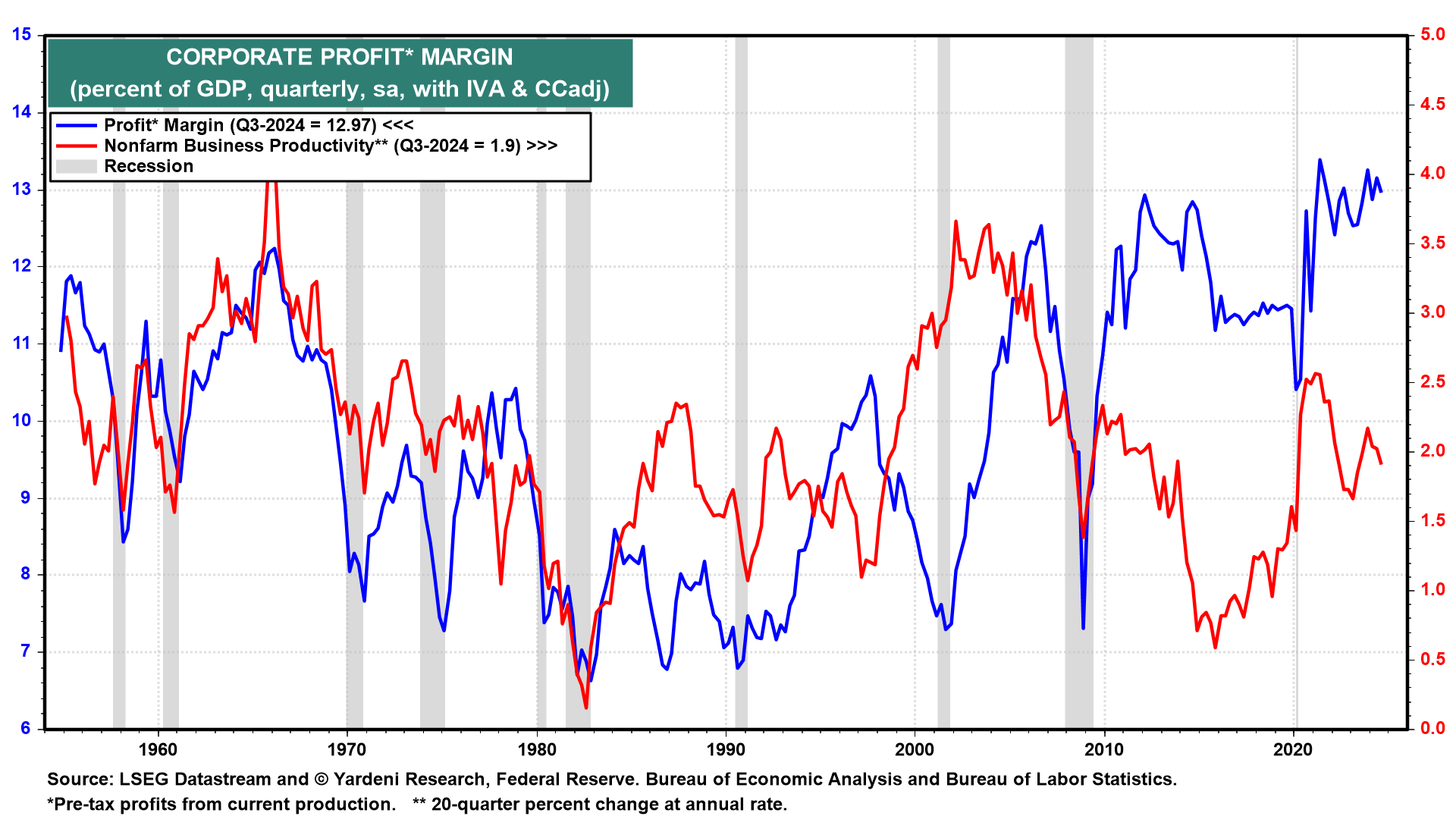

Produttività e margini di profitto

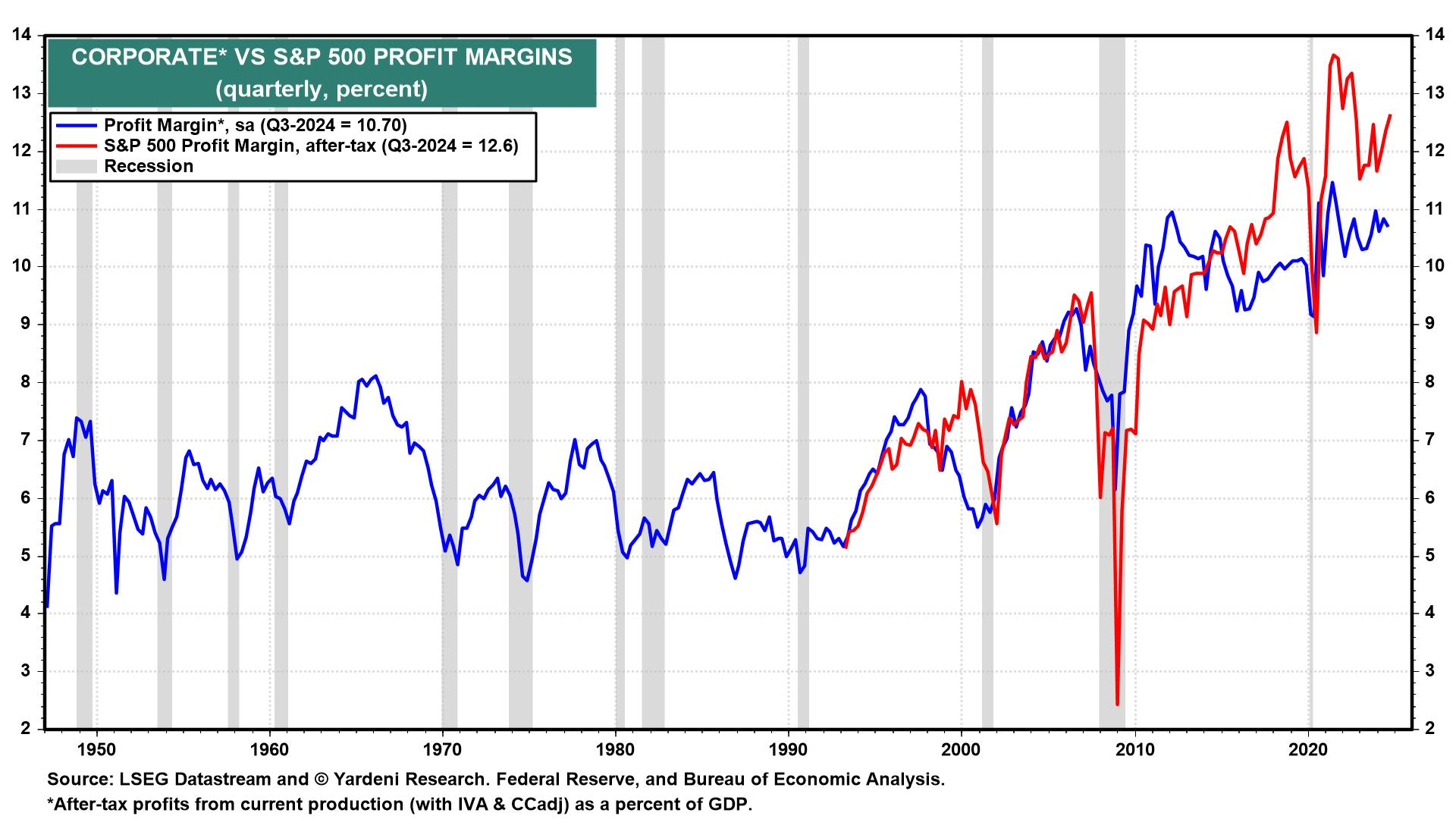

Dovrebbe esistere una stretta correlazione tra il tasso di crescita della produttività (utilizzando le nostre serie trailing) e il livello del margine di profitto, definito come profitti al lordo delle imposte della produzione corrente in percentuale del PIL nominale. Dagli anni ‘50 agli anni ‘80 la correlazione è stata molto stretta.

La correlazione è stata meno stretta negli anni ‘90 e 2000. Dal 2010 la correlazione è inversa. Non sappiamo perché. Sappiamo che il margine di profitto è rimasto in crescita nonostante la debolezza della produttività nei cinque anni successivi al 2010. Dovrebbe mantenere questa tendenza anche ora che la crescita della produttività è in aumento dalla fine del 2015.

La misura del PIL del margine di profitto al netto delle imposte segue da vicino il margine di profitto dell’S&P 500. Entrambi sono rimasti in crescita.

Entrambi hanno mantenuto una tendenza al rialzo dai primi anni ‘90. Entrambi suggeriscono che la crescita della produttività potrebbe essere stata più forte dal 2010, quando si è discostata da queste misure del margine di profitto. In ogni caso, il nostro scenario “Ruggenti anni ‘20” dovrebbe essere positivo per il margine di profitto dell’S&P 500, che prevediamo possa raggiungere nuovi massimi storici nei prossimi anni.

In sintesi

La produttività è come la polvere di fata. Rende tutto migliore. Quando la sua crescita aumenta, aumenta il tasso di crescita del PIL reale, modera l’inflazione, permette alla retribuzione oraria reale di crescere più rapidamente e aumenta i margini di profitto. Questo è l’obiettivo dei ruggenti anni 2020.

Il CATTIVO:

Cosa potrebbe andare storto nel nostro felice scenario di base? Potrebbe essere vanificato da uno degli altri scenari che potremmo vedere ma che consideriamo meno probabili.

Continuiamo ad assegnare una probabilità soggettiva del 55% ai ruggenti anni 2020, del 25% a un crollo stile anni ‘90 e del 20% a un “calderone” ribassista che includa una calamità geopolitica, pur riconoscendo che le crisi geopolitiche non sembrano più turbare l’economia o il mercato azionario statunitense.

Quali altri “affanni e problemi” ribollono in questo calderone malvagio, per citare le tre streghe di Shakespeare nel Macbeth? Una guerra dei dazi e una guerra valutaria sono in questa pentola. Così come una crisi del debito del Tesoro statunitense. Nel calderone c’è anche una possibile ripresa del tasso d’inflazione che costringerebbe la Fed a interrompere l’allentamento della politica monetaria, o eventualmente a inasprirla nuovamente.

E che dire dell’inflazione nello scenario di fusione? È già stata alimentata dalla Fed con un inutile taglio di 75 pb del tasso sui federal funds dal 18 settembre. Ulteriori tagli getterebbero ulteriore benzina sul fuoco. Il conseguente effetto ricchezza positivo attribuibile ai nuovi massimi dei prezzi di azioni, case, immobili, bitcoin e oro potrebbe anche alimentare l’inflazione dei prezzi al consumo. Ciò costringerebbe la Fed ad alzare i tassi di interesse, trasformando la fusione in un crollo. Per ora, le ultime notizie sull’inflazione suggeriscono che l’inflazione potrebbe rimanere bloccata appena a nord dell’obiettivo del 2,0% della Fed:

L’ultima inflazione core dei prezzi al consumo, misurata dall’ultimo IPC per novembre e dal PCED per ottobre, ha registrato aumenti del 3,3% e del 2,8%. La misura comparabile l’IPP ha mostrato un aumento dei prezzi al consumo del 3,4% a novembre. La settimana scorsa sono state effettuate significative revisioni al rialzo di questa terza misura dell’inflazione, che a differenza delle altre due non include gli affitti pagati dai consumatori.

Le componenti principali di queste tre misure dell’inflazione dei prezzi al consumo sono legate ai servizi e meno agli alloggi e sono rimaste relativamente calde negli ultimi due mesi al 4,1% (CPI), al 4,0% (PPI) e al 3,5% (PCED).

L’indagine condotta a novembre dalla National Federation of Independent Business tra i titolari di piccole imprese ha mostrato che il 24% sta aumentando i prezzi e il 28% sta pianificando di farlo. Si tratta di valori bassi rispetto all’impennata del 2022. Ma sono ancora relativamente alte rispetto alla storia pre-pandemica di entrambe le serie.

IL BRUTTO:

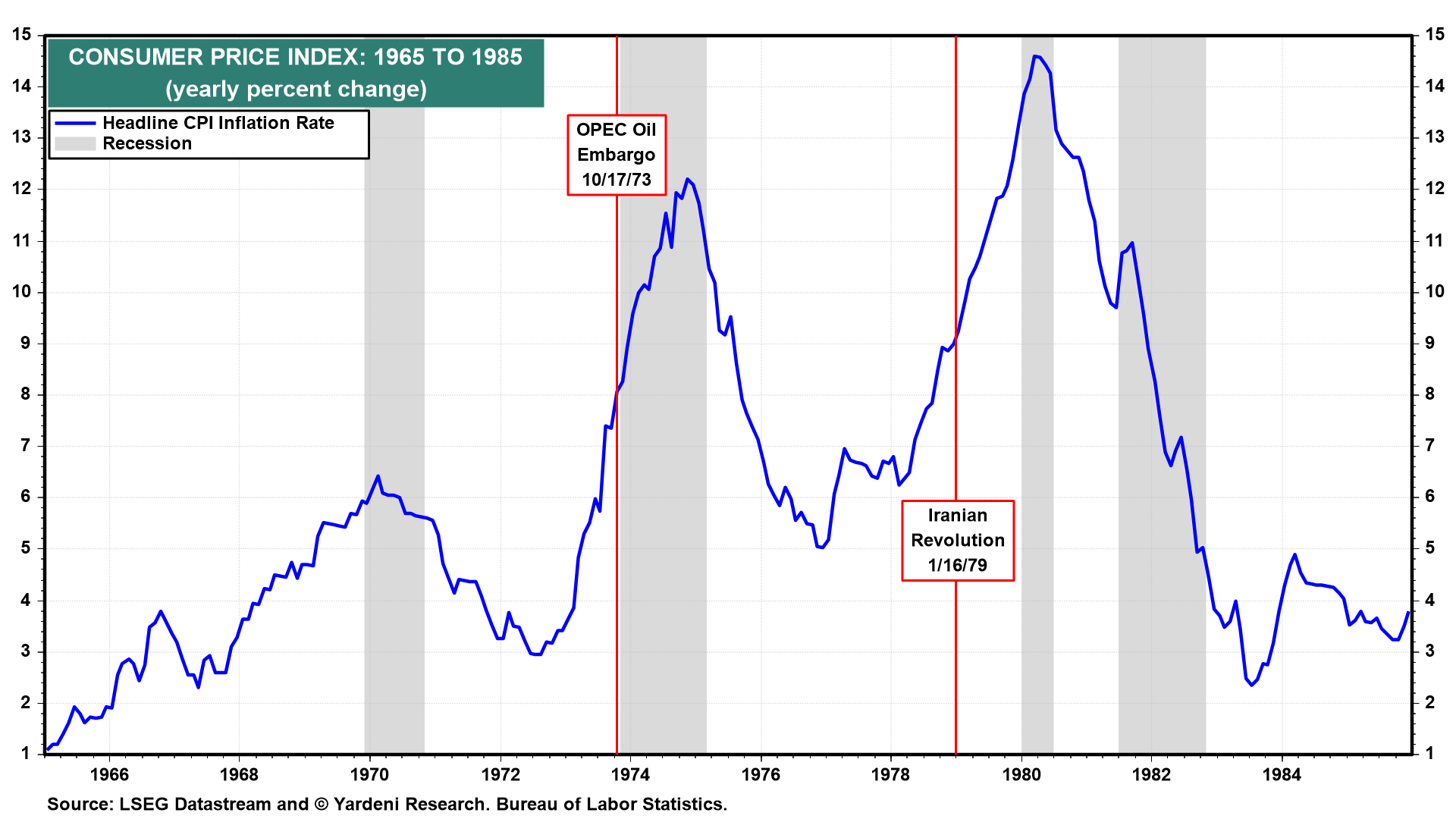

I reflazionisti hanno osservato che l’inflazione nella prima metà degli anni 2020 ha tracciato un modello simile a quello della prima metà degli anni ‘70, quando anch’essa si impennò e poi si moderò. Essi avvertono che potrebbe ora tracciare una seconda ondata inflazionistica, come accadde nella seconda metà degli anni Settanta. Questo scenario è uno degli ingredienti del nostro calderone ribassista. Negli anni Settanta, due crisi geopolitiche in Medio Oriente fecero impennare i prezzi del petrolio, provocando la Grande Inflazione degli anni Settanta.

Nell’attuale decennio si sono già verificate due crisi geopolitiche con il potenziale di far salire i prezzi del petrolio, eppure i prezzi del petrolio rimangono contenuti. Questo perché l’offerta globale di petrolio rimane ampia, mentre la domanda globale di petrolio rimane contenuta.