- Date un’occhiata all’ultimo report sull’inflazione negli Stati Uniti;

- Rispondete alla grande domanda: Powell ha fatto un cambio di rotta nel 2019, lo farà di nuovo nel 2023?

- Analizzate cosa è previsto per i mercati obbligazionari e azionari: una recessione, Goldilocks (riccioli d’oro) o quale regime esattamente?

- Le pressioni inflazionistiche sono meno ampie: la quota di voci dell’IPC i cui aumenti di prezzo annualizzati al mese supera il 4% sta scendendo rapidamente al 50% dal picco del 75% di qualche mese fa;

- La spinta dell’inflazione vischiosa si sta affievolendo: la media mobile a 3 metri dell’IPC dei servizi core ex-shelter ha subito un drastico rallentamento ed è ora in linea con un’inflazione core annualizzata del 2,5-3,0%.

Sì, questa volta è diverso: anticipare la svolta della Fed è una cattiva idea.

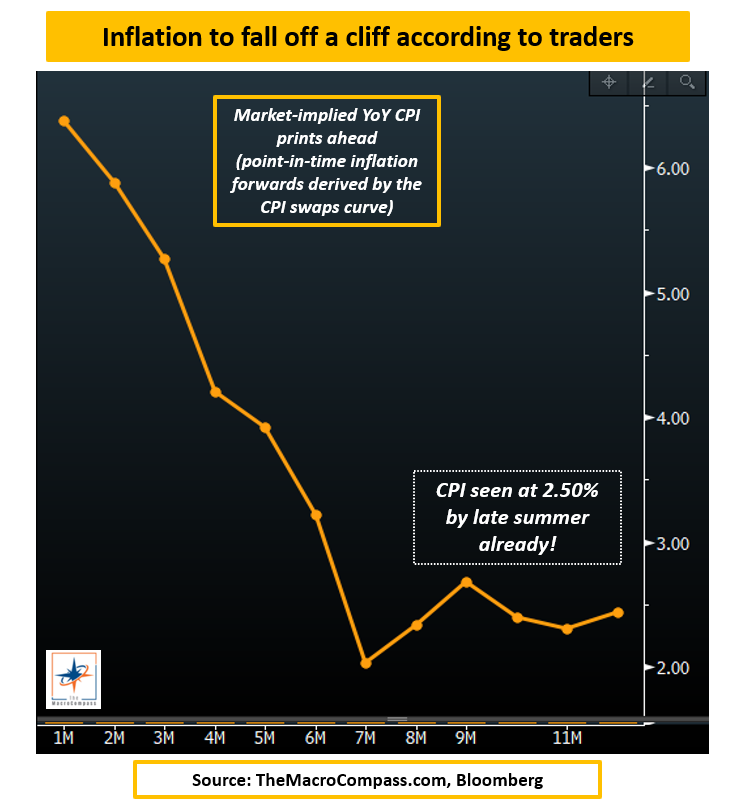

Il report sull’IPC USA della scorsa settimana ha dato la buona notizia: l’inflazione sta scendendo e velocemente.

I trader a reddito fisso annuiscono a questa tendenza e si aspettano che l’IPC su base annua si attesti al 2,50% già a fine estate.

Non solo, ma Powell ha ottenuto esattamente ciò che cercava:

I mercati hanno un’enorme tendenza alla recency. Negli ultimi dieci anni, ogni volta che l’inflazione e la crescita rallentavano, bisognava fare una cosa semplice.

Comprare tutti gli asset possibili e anticipare l’imminente svolta della Fed. Ed è esattamente quello che hanno fatto i mercati.

Obbligazioni spazzatura, Bitcoin, Bed Bath & Beyond Inc. (NASDAQ:BBBY) e così via fino alla luna. Le volatilità implicite sono crollate su tutta la linea.

Il mio mentore mi diceva sempre che le quattro parole più costose della finanza sono “Questa volta è diverso”. Tuttavia, credo che il vecchio adagio sia sbagliato in questo caso.